随着鸿蒙智行规模日益扩大、华为车BU业务实现盈利,同属“华为概念”的两只汽车个股,有着完全不同的表现。

进入下半年,长安汽车$长安汽车(SZ000625)$股价稳步回升,虽没能回到近52周的最高点,但已经明显好于上年同期,特别是与整个上半年超20%的下跌相比,整个7月呈现出不错的回暖态势。走势与同属“华为概念”的赛力斯,截然相反。

8月下旬,长安汽车与华为合资公司的交易文件或将最终签署,同时长安汽车2024半年报,也将发布。

回顾长安汽车2024上半年,可以用一句话概括:财报盈利靠补贴、集团产销靠“其他”,在资本市场还要看华为的脸色。

令投资者更关心的是,长安汽车股价这一轮回暖能坚持多久?在业绩的背后,长安汽车为何有苦难言?

同期数据生变,换来增长预期

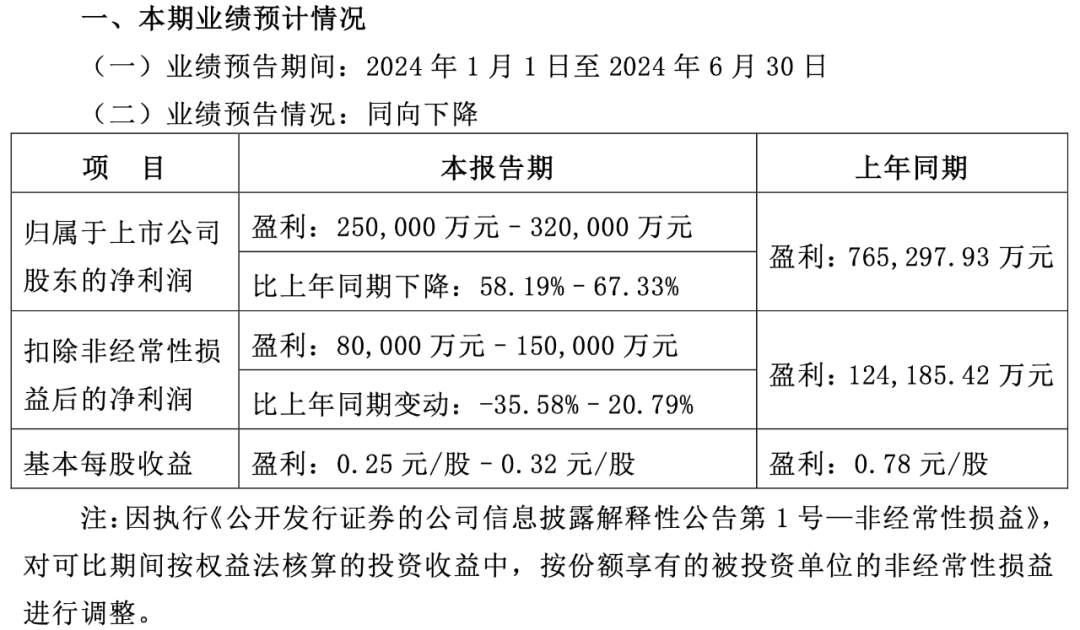

7月10日,长安汽车发布2024半年度业绩预告,预计归母净利润同比下降58.19%~67.33%,为25亿~32亿元;扣非净利润同比下降35.58%~上涨20.79%,为8亿~15亿元。

与同期销量远不如自己的长城汽车相比,盈利能力却不及对手一半。朱华荣赢了面子,魏建军赢了里子。

「图片来源:长安汽车2024半年度业绩预告」

「图片来源:长安汽车2024半年度业绩预告」与一季报相同,在公告中,长安汽车再一次首先解释了归母净利润下降的原因,是2023年第一季度并购深蓝,原持有其股权按公允价值重新计量确认非经常性损益50.2亿元。

换句话说,刨除上述影响,其实2024上半年长安汽车归母净利润,是有望上升的。

在解释完这一点后,长安汽车在公告中重点强调二季度表现,归母净利润预计为13.4亿~20.4亿元,扣非净利润预计为6.9~13.9亿元,都将实现同环比增长。

公告发布后不久,长安汽车获得了民生证券“推荐”评级,平安证券、东方证券“买入”评级,国泰君安给出的“增持”评级。

上述机构在给出评级时,无不提及长安汽车二季度经营业绩的改善,尤其是二季度的扣非净利润,将有望得到提升。

这样一份整体归母下降、扣非也存在下降可能的半年业绩预告,迅速被挖掘成业绩预喜的捷报。

但实际上,这份半年度业绩预告,以及之前发布的一季报,分别暗藏着一个细微的数据调整,以及一种对政府补助的依赖。

首先来看半年度业绩预告中,上年同期数据有细微调整。

「图片来源:长安汽车2023半年报」

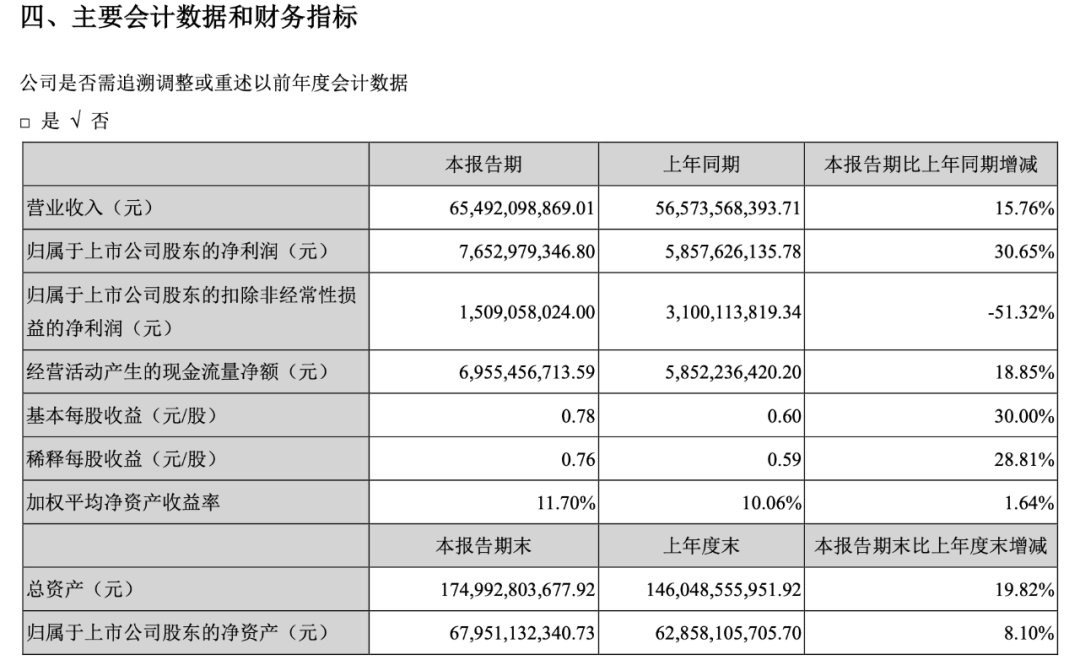

「图片来源:长安汽车2023半年报」其中归母净利润显示为盈利765,297.93万元,这与长安汽车2023年8月30日发布的2023半年报数据一致;但业绩预告中,2023上半年的扣非净利润,由之前发布的150,905.8万元,变成了124,185.42万元,直接减少了26,720.38万元。

这也是业绩预告中显示有望上涨20.79%的原因,按照之前的半年报数据,长安汽车今年上半年扣非净利润,应该是下降的。

再来看一季度,长安汽车反复解释导致一季度、以至于上半年归母净利润下降,是因为去年并购深蓝。但实际上,在今年一季报10.46亿元的非经常性损益项目中,政府补助高达9.96亿元,与2023年同期的4.37亿元相比,增长127.74%!

长安汽车一季度近10亿元的政府补助算很多么?

「图片来源:长安汽车2024一季报」

「图片来源:长安汽车2024一季报」放眼业内,同属“华为概念”的赛力斯为7258万元、北汽蓝谷2148万元、江淮汽车1.07亿元。

同属央企的东风集团股份是港股上市公司,并未发布季度报告,作为参考,其2023上半年政府补助为23.42亿元。2023全年,东风集团股份首次出现了经营亏损。

回到长安汽车本身,就在半年度业绩预告发布前一天,公司股价止跌回升,发布当天涨幅扩大至2.16%,并在随后一个交易日高开、涨幅进一步达到了7.2%。

在《汽车K线》统计的第28周中国汽车股涨跌榜中,长安汽车以10.66%的涨幅位列乘用车板块第5位,跑赢板块和汽车股整体大盘。

这对于刚刚进入2024下半年的长安汽车来说是个非常不错的开局,毕竟其在上半年,股价下跌20.2%,位居乘用车板块第15位,全面落后于板块与汽车股整体水平,甚至其总市值一度被股价大涨19.58%的赛力斯超越,排名跌出行业前十。

“送走”长安欧尚,集团创下新高

股价下跌的2024上半年,恰恰是长安汽车产销创新高的时间段。

据长安汽车发布的产销快报显示,今年上半年,长安汽车累计产销量分别达到123.4万辆、133.41万辆,同比分别增长5.96%、9.74%,创下自2018年以来,最高的同期产销规模。

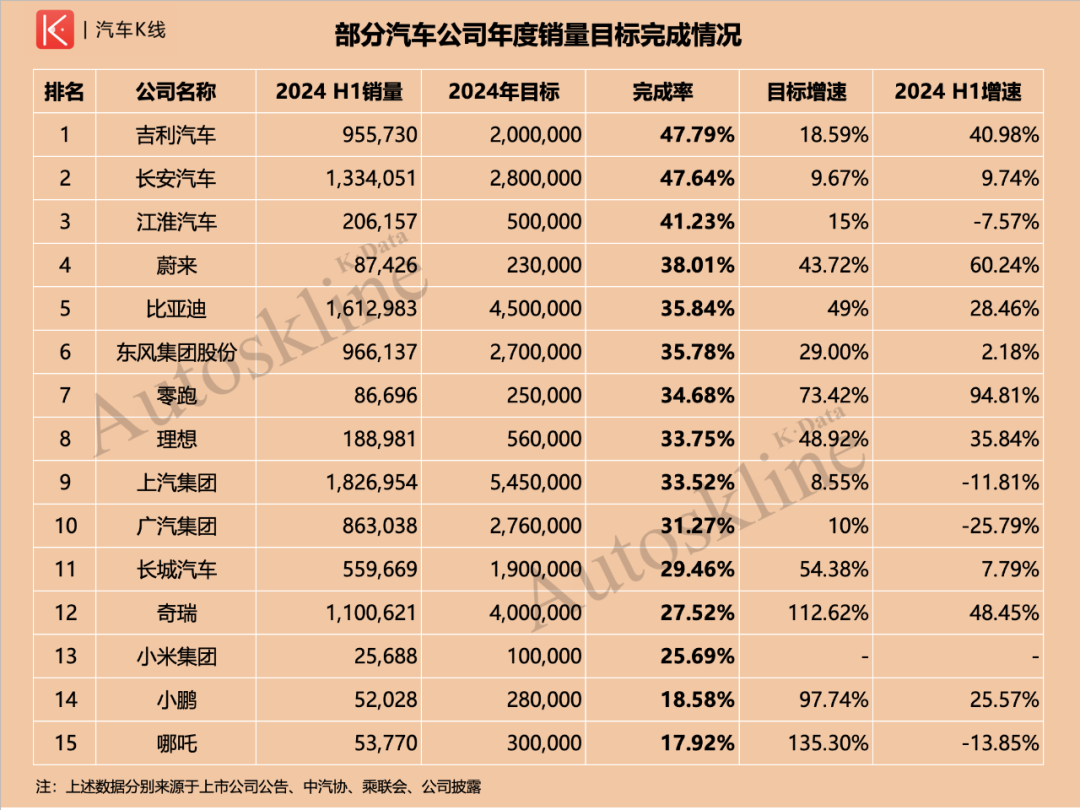

面对全年280万辆的目标,长安汽车完成率已经达到47.67%,不仅已经超过去年同期水平,在《汽车K线》统计范围内,排名上升两个名次,仅次于完成率接近50%的吉利汽车。

对其自身来说,尤其值得一提的是,长安汽车在总体目标稳步推进的同时,三大子目标的完成情况也有条不紊。

其中220.4万辆的自主品牌销售目标,完成率已经高达50.88%;75万辆的新能源目标,已经达成39.88%;48万辆的出口目标,仅仅是以长安汽车产销快报里公布的自主品牌出口数据计算,完成率也已经达到42.33%。

通常来说,半年度完成率能够达到40%~50%,就十分有望在年底达成全年目标,甚至很有可能会超额完成。

但回看长安汽车上半年销售情况,会发现在规模创新高、品牌再升级的同时,也有不少甩不掉的负担,和一等再等的无奈。

首先是销量结构,长安汽车对“其他”板块的依赖,再次提升。

「图片来源:长安汽车产销快报」

「图片来源:长安汽车产销快报」据产销快报显示,今年上半年占集团整体销量比重最高的,仍然是其总部所在地重庆长安,但其占比已经已经由去年同期的接近50%,收缩至44.62%,销量增速也仅有3.96%,是长安汽车集团内部唯一仅实现个位数增长的板块。

与之相反的是“其他”板块(长安汽车的“其他”板块包括长安跨越、江铃投资等合联营企业下属子版块。产品主要为轻型货车、微型客车等),今年上半年同比增长11.64%,集团占比进一步扩大至28.11%。

长安汽车对“其他”板块的高度依赖,已经成了老生常谈,最近这一年,人们发现曾经成功实现“商转乘”的长安欧尚,似乎是打算彻底和市场说“再见”。

去年8月,有人发现在工信部第374批产品公告中,长安欧尚X5 PLUS和X7 PLUS换了车标重新申报,并怀疑长安欧尚将被划归到长安乘用车品牌旗下。

「图片来源:长安汽车欧尚官方微博」

「图片来源:长安汽车欧尚官方微博」无独有偶,长安欧尚官微也在2023年10月26日发布最后一则活动倒计时海报后,再无更新。

现在看来,2018年成功由商用车转型为乘用车定位的欧尚品牌,以更低的定价作为市面上的“长安平替”快速站稳市场,却又在长安车型自降身价、市场快速淘汰燃油车的挑战下无声淡出。

在长安欧尚品牌官网上,仍然能看到“与长安汽车一起组成长安自主乘用车品牌发展的‘一体两翼’”。

那么“自断一翼”的长安汽车,拿什么来拉动投资者对自己的信心?

Views of AutosKline

表面上看,长安汽车今年上半年出现的几次股价明显波动,是融合了产销、业绩与华为概念三大因素影响,但将时间线稍微拓宽,不禁令人担心:别让汽车央企的股价,成了“华为概念”的提线木偶。

2023年11月26日,长安汽车发布关于与华为签署《投资合作备忘录》的公告,随后一个交易日长安汽车再发公告,披露公司股价出现异常波动,当月长安汽车股价上涨34.7%,达到近52周最高的20.97元/股。

但这只是昙花一现,12月长安汽车股价下跌17.42%,2024年1月再跌23.95%。

在这期间,长安汽车完成了高层人事调整,其中最为瞩目的,莫过于长安汽车党委书记、董事长朱华荣担任阿维塔科技董事长。同时,谭本宏不再担任阿维塔董事长兼CEO,出任长安汽车党委副书记。

随即,阿维塔11和阿维塔12相继发布配置降级型号,将全系价格门槛下探至30万元以内,长安汽车开年首月开门红,公司股价在发布1月产销快报后,站在近52周最低的11.33元/股水平上,终于迎来了少有的一次涨停。

而就在前文提及今年一季报发布后的首个交易日,长安汽车股价跌停。

5月6日,长安汽车发布了关于《投资合作备忘录》的进展公告,披露与华为合作签约延期。与此同时长安汽车周度股价止跌回升,第19周上涨0.41%,终结了之前的周度三连跌。

进入7月下旬,长安汽车股价再度步入下降走势。

任何一家汽车业上市公司依托某一热门“概念”拉升股价都无可厚非,但投资者们更希望看到的是,作为汽车央企,能够在被拉升后凭借自身价值实现步步为营,否则每一家今天凭借“华为概念”迎来高光的汽车业个股,都将成为赛力斯的“平替”。

本文作者可以追加内容哦 !