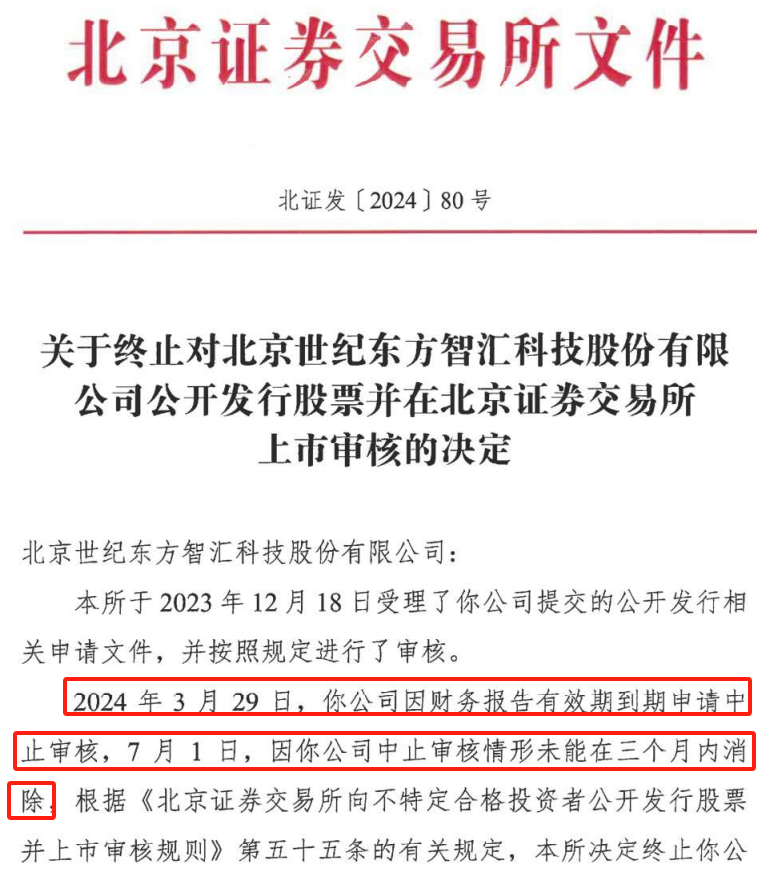

7月24日,北交所公布对北京世纪东方智汇科技(873914)IPO终止审核的决定,直接原因比较特殊:公司中止审核情形在三个月内未能消除。公司申报IPO于2023年12月18日获得受理,保荐机构为东亚前海证券。2024年3月19日,公司首轮问询回复公布。

一、财务报告有效期到期申请中止审核,但三个月内未能更新提交财务报告

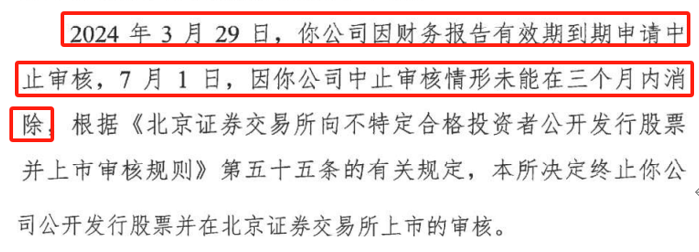

北交所终止审核决定披露了比较特别的原因:2024年3月29日,公司因财务报告有效期到期申请中止审核,截至7月1日,公司中止审核情形未能在三个月内消除,深交所根据《上市审核规则》第五十五条的有关规定,决定终止其IPO审核。

二、2023年前三季度归母净利润为亏损1583万元,全年净利润可能不再符合上市标准?

公司主要从事轨道交通专网通信领域相关产品的研发、生产和销售,致力于为轨道交通行业提供专用通信设备、安全防范系统、运维等全方位产品及配套服务。公司前身有限公司成立于2014年5月,2021年9月整体变更为股份公司。公司股票于2022年11月8日挂牌新三板,证券代码873914,目前注册资本10176.945万元,公司控股股东、实际控制人为田秀臣、田秀华兄弟。两人共同控制公司50.2264%的股份;田秀华任公司董事长、总经理。

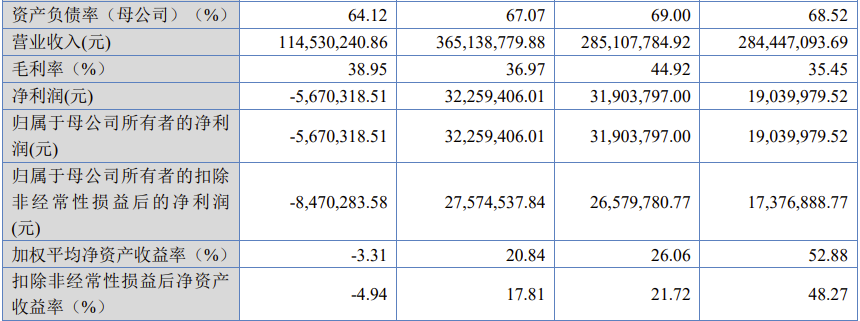

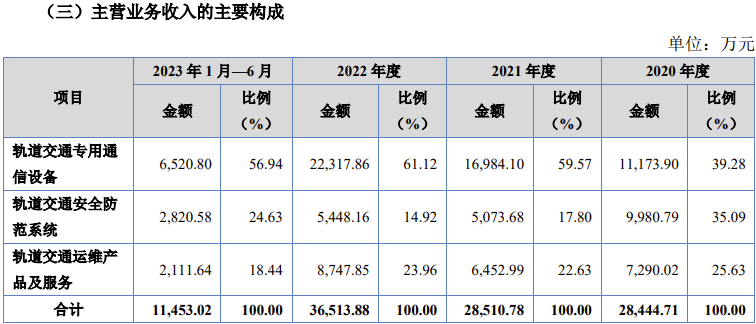

2020年、2021年、2022年,公司实现营业收入分别为28445万元、28511万元、36514万元,扣非归母净利润分别为1738万元、2658万元、2757万元。

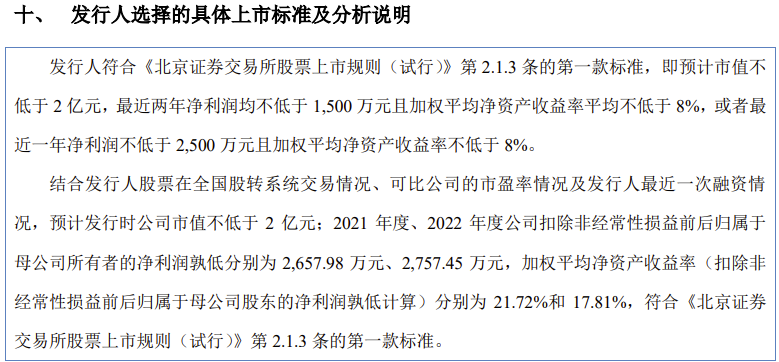

公司选择的具体上市标准为:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%。

2023年1-6月,公司归母净利润-567万元,扣非归母净利润-847万元。根据经审阅的财务报表,2023年1-9月,公司营业收入为15961.39万元,营业利润为-2090.13万元,归母净利润为-1583.49万元。如果2023年全年没有扭亏为盈至净利润1500万元以上,则公司不再符合其选择的上市标准。

公司2024年3月29日因财务报告有效期到期而申请中止审核,但在此后三个月内未能更新提交财务报告,笔者估计公司2023年度亏损或者净利润较低,不再符合自己选择的上市标准,索性就不更新提交2023年财务报告了。

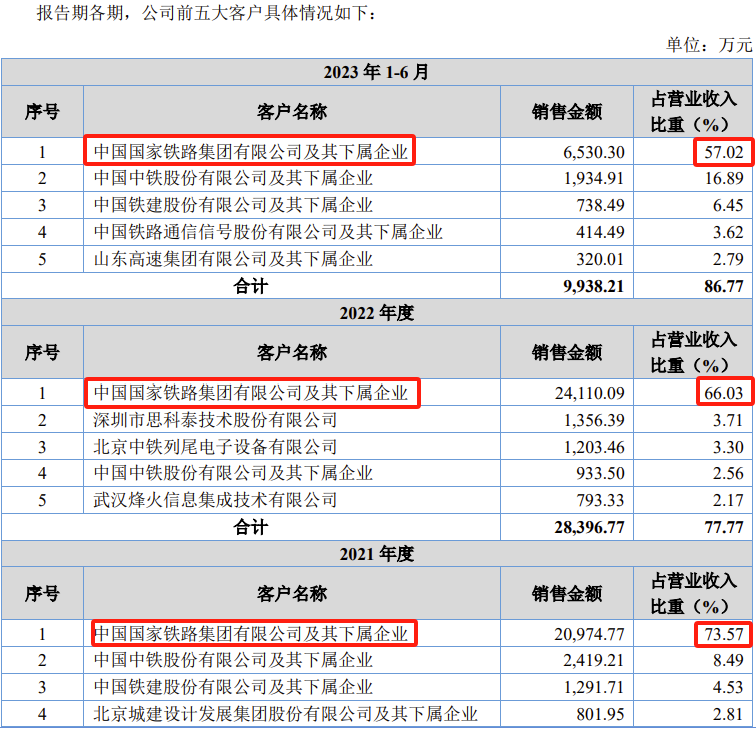

三、客户集中度高,国铁集团为第一大客户,贡献收入比超过57%,存在一定的依赖

公司主营业务收入来自于三大板块:轨道交通专用通信设备、轨道交通安全防范系统、轨道交通运维产品及服务。

报告期内公司客户集中度高。2020年、2021年、2022年及2023年1-6月,前五大客户合计贡献收入占比分别为83.91%、90.65%、77.77%及86.77%。而中国国家铁路集团有限公司及其下属企业始终是公司第一大客户,贡献收入占比分别为57.87%、73.57%、66.03%及57.02%。从这个比例来看,公司对国铁集团存在一定的依赖。

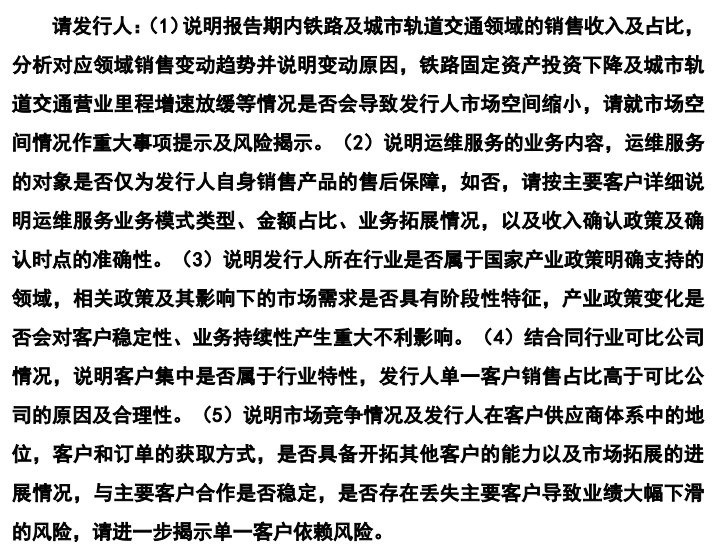

北交所审核中心对公司首轮问询第一个问题就是:市场空间及单一客户依赖风险。审核中心要求公司说明:客户集中是否属于行业特性,发行人单一客户销售占比高于可比公司的原因及合理性。是否具备开拓其他客户的能力以及市场拓展的进展情况,与主要客户合作是否稳定,是否存在丢失主要客户导致业绩大幅下滑的风险。

四、公司系从实控人控制的其他企业国铁科技分离而来,审核中心要求公司说明对国铁科技是否存在依赖、是否存在利益输送、公司是否具有独立性

北京世纪东方国铁科技股份有限公司(以下简称“国铁科技”)为实际控制人控制的其他企业,合计持股比例约为82.82%。2014年国铁科技出资设立东方智汇,2016年国铁科技与东方智汇进行了业务上的拆分,国铁科技将93.2549%的股权转让给田秀华等人,东方智汇由国铁科技的全资子公司变为参股公司,2020年国铁科技将剩余股权转让,不再持有东方智汇股权。2020年至2022年国铁科技的经审计净亏损分别为1566.71万元、1973.79万元、910.88万元。国铁科技主要从事军工通信业务,发行人主要从事轨道交通通信业务。报告期内,发行人与国铁科技存在客户及供28应商重叠。客户重叠的主要原因为报告期前国铁科技中标的部分销售合同发生了小量增补订单,客户要求仍需由原中标方国铁科技销售产品。重叠供应商共有54家,主要为自身生产经营需要及完成上述增补订单的需求。2014年9月,实际控制人田秀华配偶童晓菁与西安开天铁路电气股份有限公司成立了北京世纪开天铁路设备有限公司(以下简称“开天铁路”),童晓菁持有开天铁路50%的股权并担任执行董事,开天铁路的经营范围与发行人存在部分重叠;2022年6月,童晓菁将其持有的开天铁路50%的股权全部转让给西安开天铁路电气股份有限公司并辞去执行董事职务。自2020年1月1日至前述股权转让的工商变更完成之日,开天铁路无业务收入。

对于同业竞争,审核中心要求发行人:逐笔说明上述订单的中标时间、合同签订及履行情况、增补订单情况等,相关产品是否由国铁科技自行生产并销售,说明发行人与国铁科技是否属于从事相同或相似业务,发行人在技术、生产、销售渠道等方面是否具有独立性。说明原国铁科技的客户是否仍有增补订单需求,发行人如何避免同业竞争,现有承诺是否能够有效执行。说明供应商重合的具体情况并说明商业合理性,发行人与国铁科技是否共用采购渠道,双方的采购价格是否公允,是否存在国铁科技为发行人分摊成本费用或存在其他利益输送的情况。说明西安开天铁路电气股份有限公司的具体情况,与发行人及公司关键管理人员、发行人客户及供应商等是否存在关联关系,实控人配偶童晓菁成立开天铁路的背景及原因,开天铁路的经营情况,是否存在损害发行人利益或进行利益输送。

公司与国铁科技还存在众多的关联交易。报告期内截至2023年6月末,公司使用权资产金额为1418.40万元,主要系公司向关联方国铁科技租用办公经营场所和车辆形成。报告期各期末,租赁负债金额分别为0.00万元、1779.20万元、1204.31万元和926.73万元,一年内到期的租赁负债分别为0.00万元、866.83万元、574.89万元和575.44万元。公司租赁负债账面价值随着租金的支付而减少。2020年发行人向国铁科技购买商品、购置资产共393.36万元,向国铁科技销售商品27.97万元。报告期内发行人与国铁科技存在关联担保,国铁科技为发行人的担保金额共计2.13亿元。报告期内还存在国铁科技代垫成本费用等情况。

对于关联交易,审核中心要求公司:结合使用权资产的基本情况及对应租金形式(固定租金、浮动租金),说明主要使用权资产与租赁负债的计算过程、入账价值及29入账依据,关键假设及关键参数设定的合理性,相关会计处理的合规性。说明使用权资产的折旧方式、折旧年限、与可比公司差异情况,是否存在闲置或具有减值迹象的资产。结合关联企业生产经营情况,逐项说明关联交易的必要性、合理性及可持续性,最近一年及一期关联租赁金额仍然较大的原因,关联交易的定价依据及是否公允,是否存在损害发行人利益的情形。说明关联租赁及关联担保是否持续,发行人生产经营是否对国铁科技存在重大依赖,与国铁科技的关联交易是否对发行人资产完整性和生产经营独立性具有不利影响。

(来源:梧桐树下V)

本文作者可以追加内容哦 !