“10户中国家庭,7户用公牛”。

这条广告语想必大家都不陌生,没错,说的就是民用电工的龙头——公牛集团。

公牛集团,1995年创立,形成了电连接、智能电工照明、新能源三大主营业务,2023 年,公司转换器产品、墙壁开关插座产品在天猫市场线上销售排名均为第一。

在市场占有率方面,公牛在插线板领域市占率高达60%,全国第一,未来有望突破70%,是电工行业名副其实的最强龙头。

公牛集团近几年的业绩表现非常亮眼,下面我们一起来看一下。

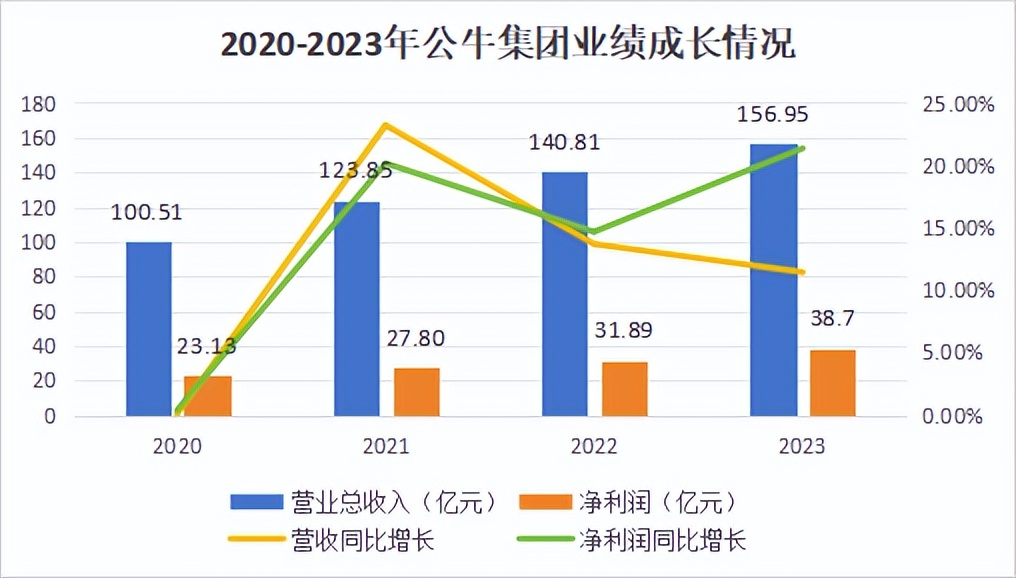

一、成长性好

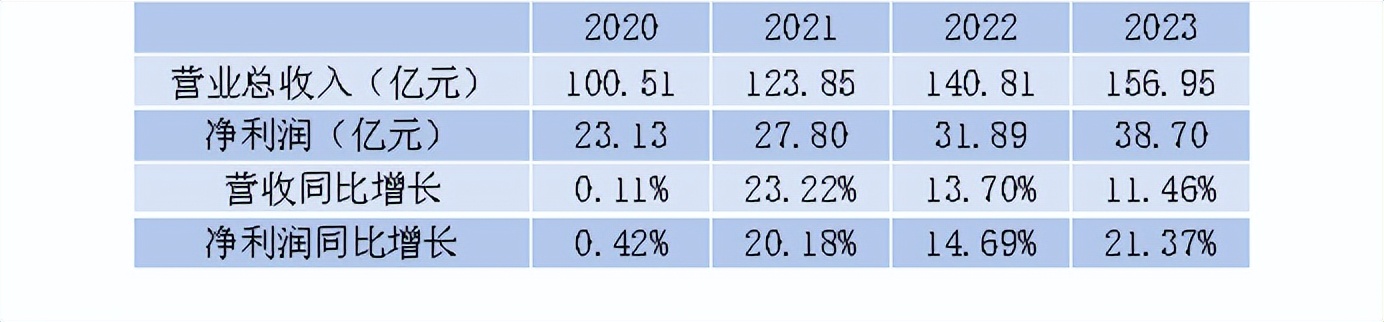

2020-2023年,公牛集团营业收入实现大幅增长,从100.51亿元跃升至156.95亿元,同比增长11.46%,净利润也从23.13亿元上升至38.7亿元,同比增长21.37%。

可以看出,公牛的营收和净利润每年都在攀升,业绩增长情况非常好,很亮眼,这也说明,公牛的成长性很好。

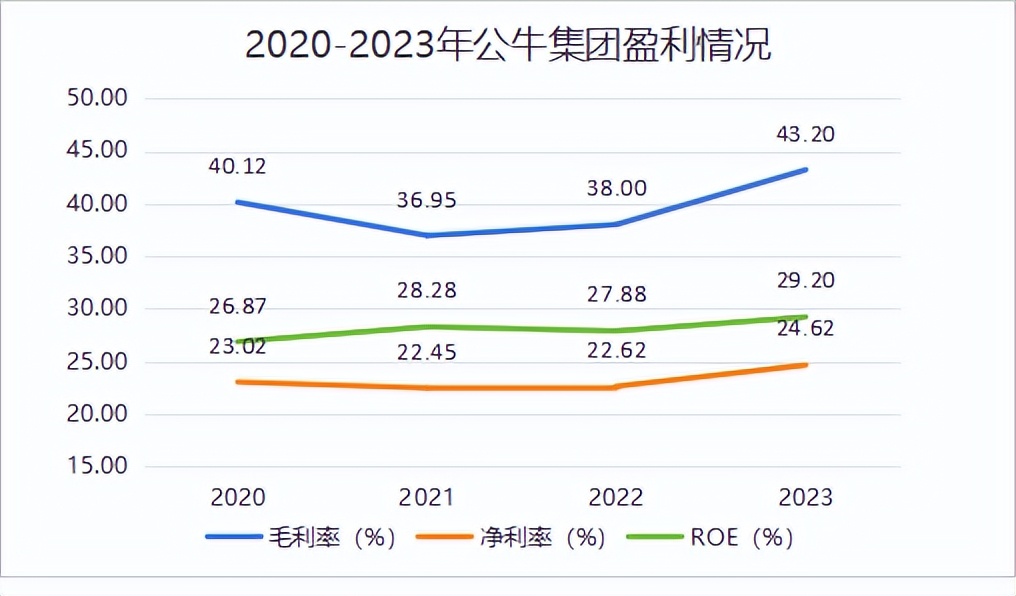

二、盈利能力强悍

分析企业的盈利情况,我们主要看毛利率、净利率、ROE这三个指标。

数据一目了然,公牛盈利能力非常强悍!

2020-2023年,公牛的毛利率、净利率和ROE基本都呈现出上升的趋势,而且都很稳定,ROE从26.87%提高至29.2%,同比增长4.73%,同时,毛利率从40.12%提高至43.2%,同比增长13.68%,带动净利率从23.02%提高至24.62%,同比增长8.84%。

净利率提高,无非是两方面的原因,一个是毛利率提高,另一个是费用率降低。

毛利率方面,引起公牛毛利率提高的原因有以下几个方面。

一个是铜等原材料价格下降,公司进行集中采购,使得成本降低,再加上公司进行数字化改革,加强了成本管理,提高了运营效率,所以各类型产品的毛利率都在一定程度上有所改善。

另一个方面是公司推行门店综合化、专卖化,不断开拓县镇市场,拓宽了销售渠道,从而拉动了各类产品的销售,销量提高,营收自然增长,从而带动毛利率增长。

再看费用率方面:

公牛的期间费用率从2021年开始其实是逐年上升的,主要是因为销售费用和研发费用增加了,公牛扩大销售,广告费用、宣传费用投入增加,再加上不断研发创新产品,研发费用投入也增加。

所以,净利率的提高主要是毛利率提高带动的。

那么,追根溯源,能支撑公牛集团创下如此业绩的竞争优势是什么呢?

1.成本优势

公司在供应链管理方面能力极强,通过集中采购、源头供应商直采、招标等方式降低采购成本、管控原材料的质量,而且很多零部件可以自制,大大降低了生产成本。

2.产品力强

从数据可以看出,公牛集团近几年的研发费用率基本是逐渐增加的,研发投入越来越多。

公司研发能力强,在某些核心产品上有很深厚的研发积累,从而使得产品价格可以稳定在较高水平,产品力强。

3.渠道优势

公司创新性地推行线下“配送访销”的销售方式,并对经销商进行不断的筛选优化和调整,目前已建立了110多万家终端网点的线下销售网络。

放眼未来,公牛集团市值增长的推动因素有哪些呢?

公牛是我国民用电工的绝对领导者,不断推进转换器等产品的升级,逐步稳固龙头地位,近几年,公牛开始进入无主灯、新能源充电等业务赛道,并积极布局海外市场,有望开辟新的成长路线,实现进一步发展,主要体现在以下几个方面。

在量的方面,主要有以下几个增长点:

一、新能源业务快速发展

我国新能源汽车行业快速崛起,2023年销量已经高达949.5万辆,市场渗透率达到31.6%,未来发展空间还有很大,新能源汽车市场的增长带动了对充电设施的需求,使得充电桩、充电枪等新能源产品行业快速发展。

2021-2023年公牛集团各类产品营业收入:

公牛2021年切入充电桩、充电枪行业,2022年成立新能源事业部,2022年营业收入实现1.527亿,到2023年,仅一年的时间,营业收入就翻了一番,达到了3.797亿,增长率达到148.66%,成长速度惊人。

随着新能源行业的发展和渠道的持续拓展,新能源产品的量和价都会有所提高,公司充电桩/枪业务有望继续保持高速发展。

二、房地产行业逐渐复苏

公牛集团的产品说白了主要就是插电板、照明等一些家居产品,而新建一座房子必然需要购置这些家具产品,所以其实公牛集团的业绩和房地产行业是息息相关的。

2023年,房地产行业迎来了复苏,有代表性的企业贝壳一季度收入同比上涨61.6%,毛利率上升至31.3%,净利润为27.5亿元,这显示出行业正在逐步走出低谷。

房地产行业复苏,必然会带动公牛产品销量增加,从而营收和净利润进一步提高。

三、照明转型智能化

我国智能照明行业规模逐渐扩大,照明智能化趋势明显,公牛从“爱眼”角度切入LED,打造智能无主灯。

2023年“沐光”无主灯旗舰店正式亮相,从无到有建设沐光无主灯渠道,并已经基本覆盖全国省会城市、大部分地级市及经济发达区域,培养认证近300名光效设计师与销售管理人员。

未来,公牛将继续围绕智能无主灯业务,发展“沐光”品牌,持续增加品牌销量,助力营收进一步增长。

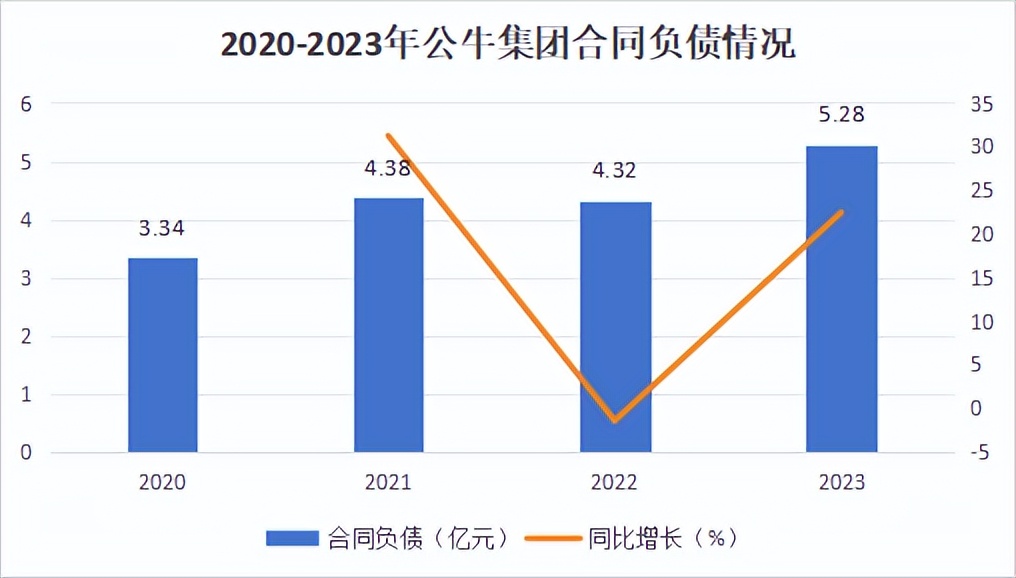

四、合同负债增加

合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务,也就是说,公司与客户签了订单合同,但是还没有向客户发货。

公牛集团从2020年开始出现合同负债,近几年逐渐增加,2023年,合同负债增长到5.28亿元,同比增长22.43%。

这说明,公牛订单量逐渐增加,未来部分销量已经锁定,销量增加,营收会进一步增长。

在价格方面,公牛不断进行研发创新,从而使得产品价格得以提高。

公牛近五年持续增加研发费用的投入,致力于提高产品的质量和竞争力,而且,公牛研发人员数量占员工总人数的9.34%,表明公司在研发团队建设上也投入了大量资源。

通过以上做法,可以确保技术的不断创新和新产品的研发,从而使得产品价格可以有不断提升的空间。

总结一下,公牛集团是行业绝对龙头,综合实力强,成本优势显著,并开始积极布局无主灯、新能源充电等赛道,成长逻辑清晰,业绩有望进一步增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !