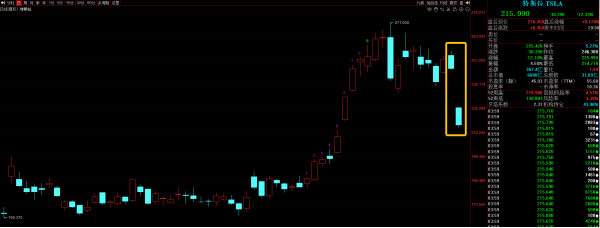

7月23日美股盘后,特斯拉发布2024年二季度财报,不尽如人意。

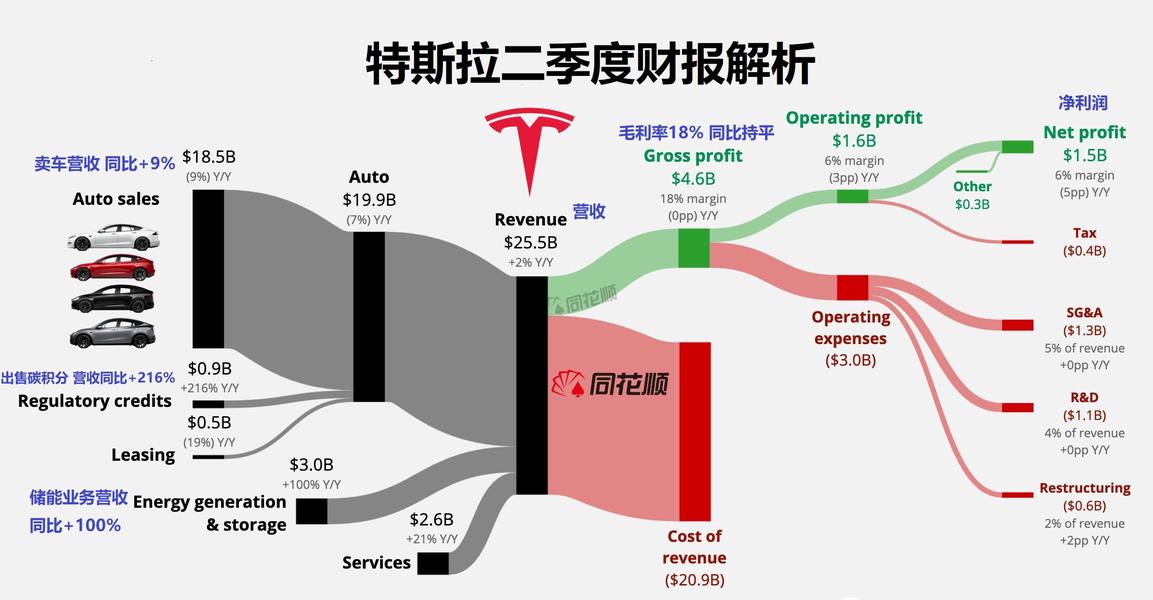

具体来看,特斯拉Q2营收255亿美元,同比+2%,超出预期的248亿美元;Non-GAAP下净利润18.12亿美元,换算为EPS(每股收益)为0.52美元,同比下滑43%,不及预期的0.6美元(同比下滑34%)。

分业务来看,特斯拉核心卖车业务营收同比增长9%,增速降至个位数;而且这还是用“以价换量”促销战略达成的。降价促销导致汽车毛利率受到了较大影响,公司利润端承压。

出售监管积分(主要是碳积分)营收同比大增216%,可喜可贺,说明全球清洁能源转型仍在有条不紊的推进,不过该项业务营收占比太小,成不了什么大气候。

被多家投行看好的储能业务没有让人失望,营收同比翻倍,在总收入中的占比显著提升。Q2部署了9.4 Gwh的储能产品,也创出单季度新高。

以FSD自动驾驶为主的服务业务营收同比增长21%,也算不错。

财报发布后,特斯拉股价跳空低开,隔夜大跌12%。

特斯拉电话会要点:

1. 电动车行业价格战,何时能结束?

特斯拉高管视当前电动车市场价格战为短期现象。不可否认的是,强如特斯拉也不得不参与价格战,这影响了毛利率,但公司相信电动车是客户的最佳选择,并预期全球交通电气化(汽车、货车、轨道交通乃至飞机等)是一个长期趋势。

特斯拉对客户的吸引能力还是有保障的,第二季度,有2/3的产品卖给了新用户。

2. 储能业务发展

特斯拉储能部署量在Q2达到历史新高,营收和利润也创出新纪录。公司正在美国和中国增加生产,以满足需求。储能业务增速快于其他业务。

特斯拉Megapack储能电池附带大量软件堆栈,这是公司独有的技术,大大提高了市场竞争力。我们发现有些用户可能想过自己解决问题,但绕来绕去最后还是找上我们。

特斯拉高管举了个例子说明储能的巨大需求:由于自然条件所限,各国发电厂的峰值电量与谷值电量之间存在巨大差异。为了保证保障不停电,必须要求发电量谷底值能cover住全社会用电需求。这意味着,在全年其他时间,电厂的发电能力都过剩,这些过剩的能量无处储存,被迫浪费。如果能把这些浪费的能源存储以来,将是多么大的市场!

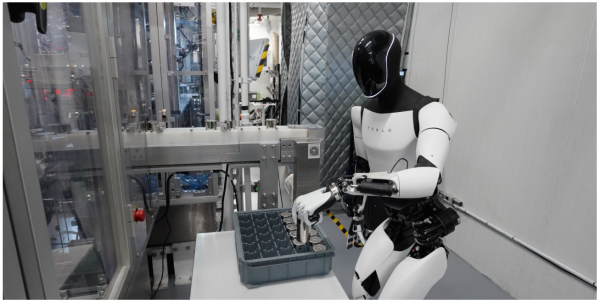

3. Optimus机器人进展及量产计划

Optimus机器人已在特斯拉工厂中执行任务。预计明年初开始生产,主要供特斯拉自用,到明年年底,在特斯拉工厂中将有数千台Optimus机器人投入使用。

2026年,将大幅提高生产量,并向外部客户供应Optimus机器人。

马斯克豪言,从长期来看,Optimus人形机器人价值将超过特斯拉所有其他产品的总和。

4. FSD自动驾驶及Robotaxi无人汽车进展

特斯拉高管以“基数较低”为由,并未透露FSD的具体数据,但分享了一个他的亲身体验:最近一次开车上班的时候,我全程没有进行任何人工干预,完全由FSD载着我上班,体验极佳。

马斯克表示,在实现完全无监管的自动驾驶前,我们需要积累足够多的里程数,确保无人驾驶优于人类驾驶员,打动监管机构。至于具体的时间点,我认为大概会在今年年底,不会晚于明年。特斯拉 FSD将在 V12.5 或者 12.6 这个版本,进入「中国、欧洲,以及其他国家」,时间大约在年底。

此外,目前有几家主流OEM表达了对特斯拉FSD授权的兴趣,相信未来还会有更多。起码要是年产量在百万以上的车企,特斯拉才会考虑授权FSD。

Robotaxi的发布时间从原定的8月8日“跳票”至10月10日,多出来的时间可以供我们展示更多信息。

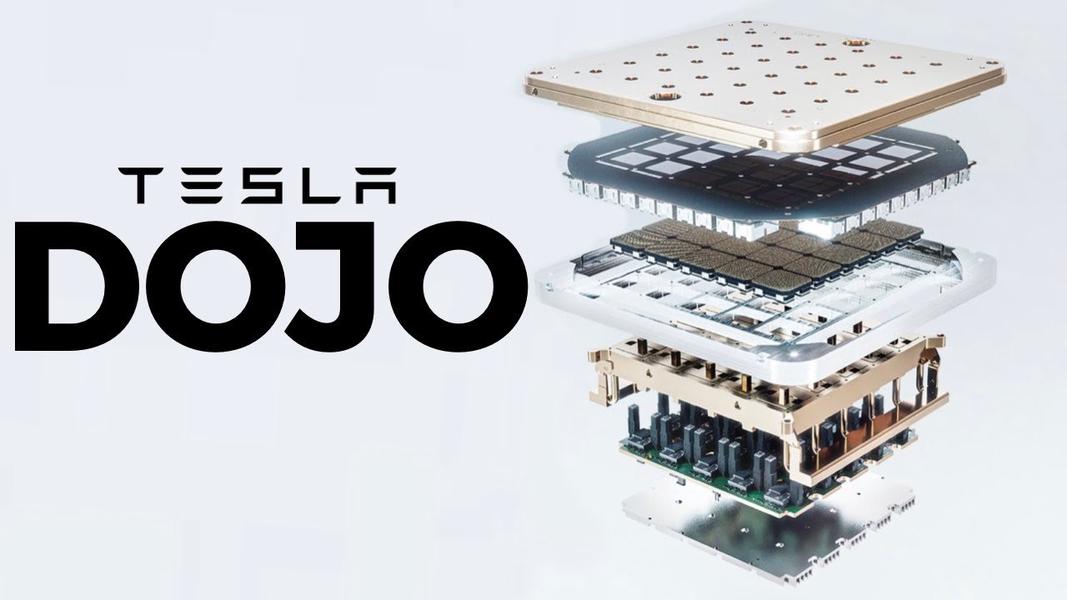

5. Dojo超算进展

马斯克表示,市场对英伟达硬件产品的需求非常高,想拿到GPU并不容易。换句话说,我很担心在需要的时候我们是否能获得稳定的GPU货源。

从这个角度来看,我认为需要在这方面付出更多努力,确保配备足够的(大模型)训练能力。我们也将加倍投资Dojo,相信Dojo的竞争力。

目前,特斯拉得州超级工厂南部的数据中心建造工作已经接近尾声,大概本周就会完成。我们也会将GPU转移到那边,正式上线启动。

6. Cybertruck、电动皮卡、4680电池等新业务进展

二季度4680电池产能实现强劲增长,交付量相较于一季度增加了51%,成本显著降低。目前,配备4680电池的Cybertruck周产能在1400台以上。

计划在今年第四季度将干电极技术用于生产。此举将大幅降低电池成本,产能进一步爬坡。

7. 其它要点

有分析师提问,如果特朗普赢得本次大选,IRA(《通胀膨胀削减法案》)补贴很可能会有所削减,特斯拉该如何应对?

马斯克表示,短期内会有一定影响,但长期来看,我们将会笑到最后,因为竞争对手将受到更大打击。特斯拉的长期价值主要在于自动驾驶技术,其他因素相比之下影响较小。特斯拉将继续在没有补贴的情况下健康增长业务,并保持市场领先地位。

本文作者可以追加内容哦 !