提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

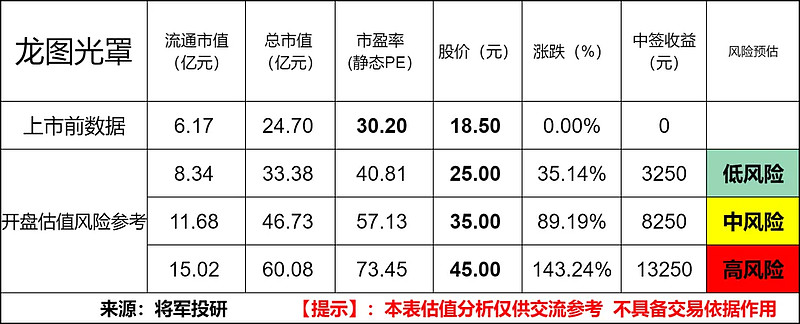

标的新股:龙图光罩(688721)

顶格申购需:8(万元)

一、IPO发行情况

发行价为18.50元/股,对应市盈率为30.20倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

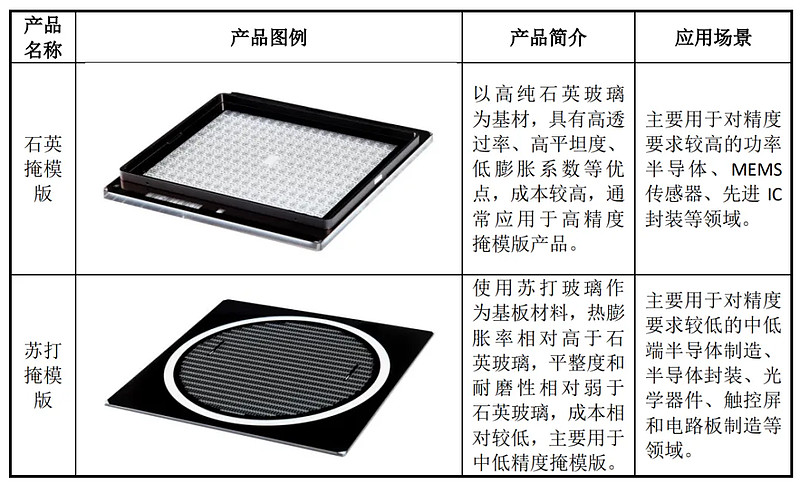

龙图光罩是一家专注于半导体关键材料的科技创新型企业,主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟 IC 等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费 电子等场景。

公司聚焦服务我国半导体制造产业,掌握了 130nm 及以上制程节点半导体掩模版生产制造的关键技术,具有较高的市场认可度,与国内主流大型特色工艺晶圆制造厂商、芯片设计公司建立了良好的合作关系,产品技术水平国内领先。

所处行业情况:

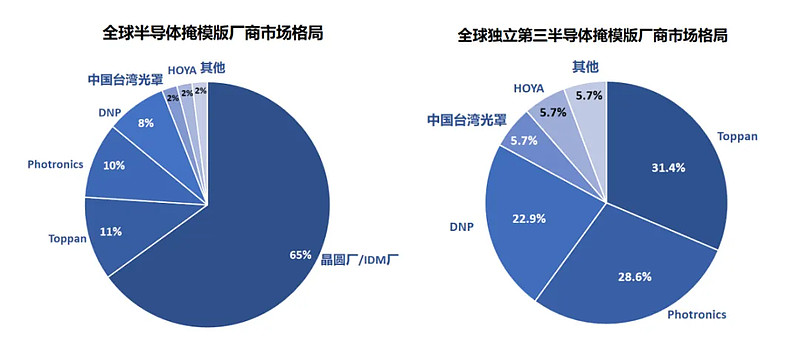

半导体掩模版生产厂商可以分为晶圆厂自建配套工厂和独立第三方掩模厂 商两大类。

由于 28nm 及以下的先进制程晶圆制造工艺复杂且难度大,各家用于 芯片制造的掩模版涉及晶圆制造厂的重要工艺机密且制造难度较大,因此先进制程晶圆制造厂商所用的掩模版大部分由自己的专业工厂内部生产,如英特尔、三 星、台积电、中芯国际等公司的掩模版均主要由自制掩模版部门提供。

对于 28nm 以上等较为成熟的制程所用的掩模版,芯片制造厂商为了降低成本,在满足技术要求下,更倾向于向独立第三方掩模版厂商进行采购。

根据贝恩咨询发布的《中国半导体白皮书》,全球晶圆制造代工收入中 28nm 以上制程的收入占比约为 55.38%,占据晶圆代工大部分收入。

根据 SEMI 数据,在全球半导体掩模版市场,晶圆厂自行配套的掩模版工厂规模占比 65%,独立第三方掩模厂商规模占比 35%,其中独立第三方掩模版市场主要被美国 Photronics、日本 Toppan 和日本 DNP 三家公司所控制,三者共占八成以上的市场规模,市场集中度较高。

三、节选财务数据及同业对比

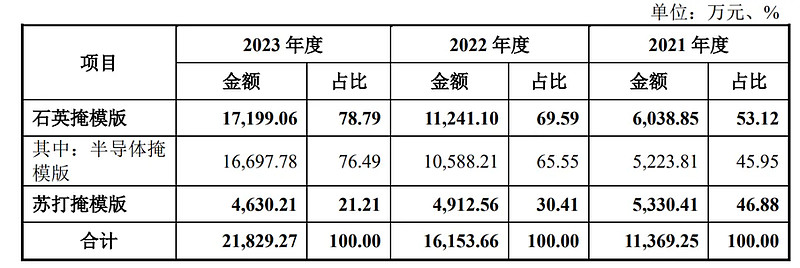

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

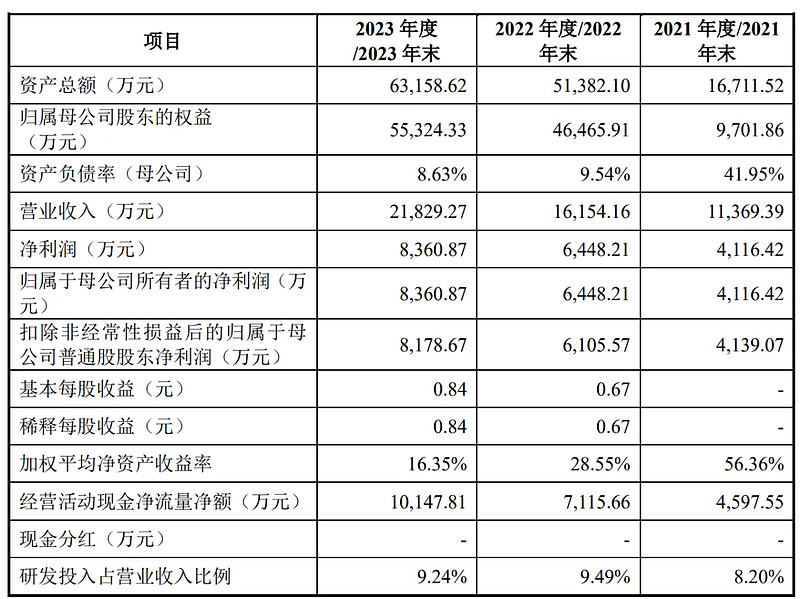

报告期内,公司综合毛利率分别为 59.73%、61.03%、58.87%

近年的毛利率在55%~60%波动。

2023四季度毛利率为58.87%,2023四季度净利率为38.3%,可见公司在所处行业有足够强的壁垒,目前毛利率、净利率都处在历史较好水平,显示出企业所处行业近年发展良好的情况。

对比同业:清溢光电、中微掩模、中国台湾省光罩等,处于略微劣势,处于行业中游之间水平。

四、将军的投研总结:

从行业来判断,将军认为半导体行业依然处于快速发展阶段,随着新能源汽车、光伏发电、自动驾驶、物联网等新一轮科技的逐步产业化,半导体行业会迎来了前所未有的发展机遇。这些新兴应用对芯片的需求不断增加,会推动上游半导体掩模版市场的快速发展。龙图光罩有望随着国产替代进程的加速,迎来不错的市场机遇。

从财务业绩来看,龙图光罩近几年的业绩稳定增长,营业收入从2021年的1.137亿元增长至2023年的2.183亿元,同比增长率分别为115.77%、42.08%和35.13%。净利润方面从2021年的4116万元增长至2023年的8361万元,同比增长率分别为184.31%、56.65%和29.66%。

显示出龙图光罩营收与净利润都有所增长,在近年展现出不出的成长性和财务稳定性。

但在半导体逆全球化现状下,龙图光罩作为半导体掩模版的生产商,长期依赖国外进口设备和原材料,也存在面临技术替代的风险。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:龙图光罩在财务数据和同行业公司相比各分秋色,在盈利能力、运营效率和成长性等方面表现较为出色。但同时也面临应收账款管理和现金流动性管理等挑战。从行业和公司整体来说,是存在机遇与挑战并存的时刻,祝龙图光罩和中国半导体产业好运。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$龙图光罩(SH688721)$

本文作者可以追加内容哦 !