福建海通发展股份有限公司于2023年上市,实际控制人为“曾而斌”。公司主要从事国内沿海以及国际远洋的干散货运输业务。公司主要产品和服务为境内航区运输业务、境外航区运输业务。

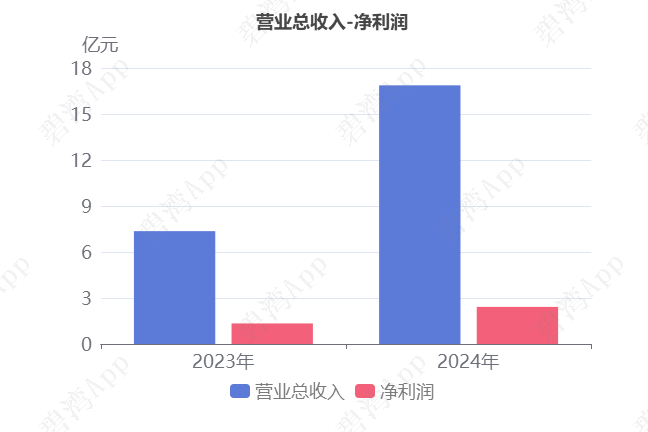

根据海通发展2024年半年度财报披露,2024年半年度,公司实现营收16.87亿元,同比大幅增长129.03%。扣非净利润2.06亿元,同比大幅增长54.61%。海通发展2024年半年度净利润2.42亿元,业绩同比大幅增长81.21%。

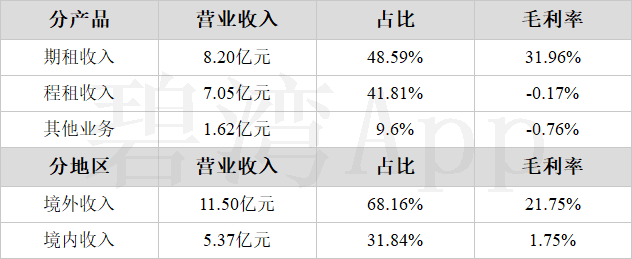

主营业务构成

公司主要产品包括期租收入和程租收入两项,其中期租收入占比48.59%,程租收入占比41.81%。

主营业务利润同比大幅增长导致净利润同比大幅增长

1、营业总收入同比增加129.03%,净利润同比增加81.21%

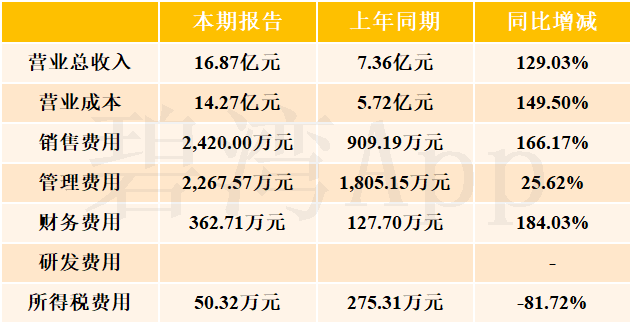

2024年半年度,海通发展营业总收入为16.87亿元,去年同期为7.36亿元,同比大幅增长129.03%,净利润为2.42亿元,去年同期为1.34亿元,同比大幅增长81.21%。

净利润同比大幅增长的原因是:

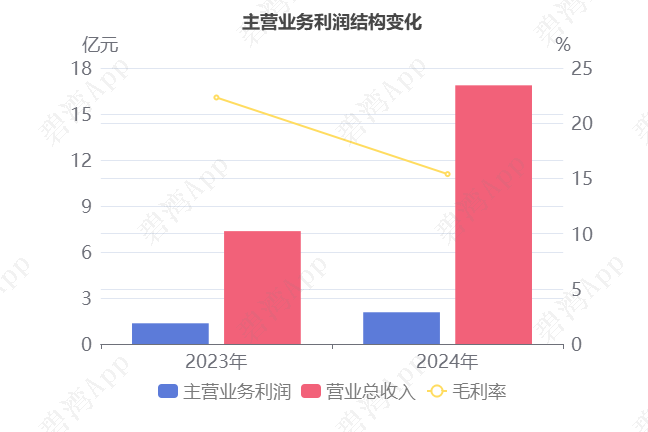

1、主营业务利润本期为2.07亿元,同比大幅增长53.95%。

2、资产处置收益本期为3,239.14万元,去年同期为-160.30元,扭亏为盈。

2、销售费用大幅增长,主营业务利润同比大幅增长53.95%

主要财务数据表

2024年半年度主营业务利润为2.07亿元,去年同期为1.35亿元,同比大幅增长53.95%。

虽然毛利率本期为15.39%,同比大幅下降6.94%,不过营业总收入本期为16.87亿元,同比大幅增长129.03%,推动主营业务利润同比大幅增长。

2024年半年度公司营收16.87亿元同比大幅增长129.03%

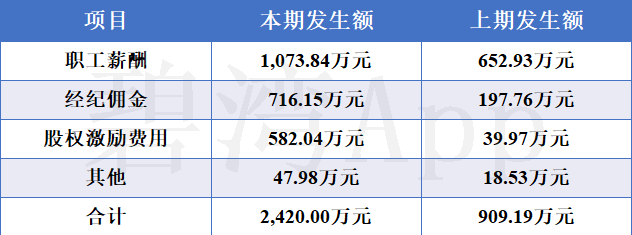

本期销售费用为2,420.00万元,同比大幅增长166.17%。销售费用大幅增长的原因是:

(1)股权激励费用本期为582.04万元,去年同期为39.97万元,同比大幅增长了近14倍。

(2)经纪佣金本期为716.15万元,去年同期为197.76万元,同比大幅增长了近3倍。

(3)职工薪酬本期为1,073.84万元,去年同期为652.93万元,同比大幅增长了64.47%。

销售费用主要构成表

购置新增7.88亿元,固定资产大幅增长

2024半年度,海通发展固定资产合计27.92亿元,占总资产的54.68%,相比期初的20.91亿元大幅增长了33.55%。

本期购置新增7.88亿元

在本报告期内,企业固定资产新增8.01亿元,主要为购置新增的7.88亿元,占比98.45%。

新增余额情况

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

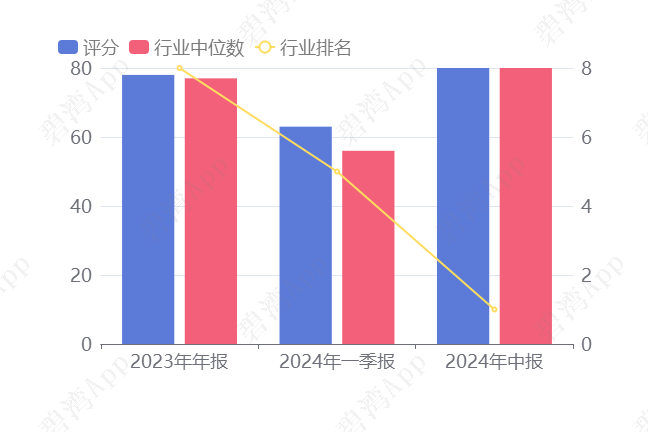

3、经营评分及排名

经营评分:80总排名:5/8

行业排名(航运):1/1

注:截止到2024年07月25日,A股总共有8家发布中报,该公司所属行业总共18家,已出中报1份

总结

1、经营分析总结

2024年半年度净利润2.42亿元,较上期大幅增长。

由于营收的大幅增长,2024年半年度主营利润2.07亿元,较去年同期大幅增长。

2、估值数据

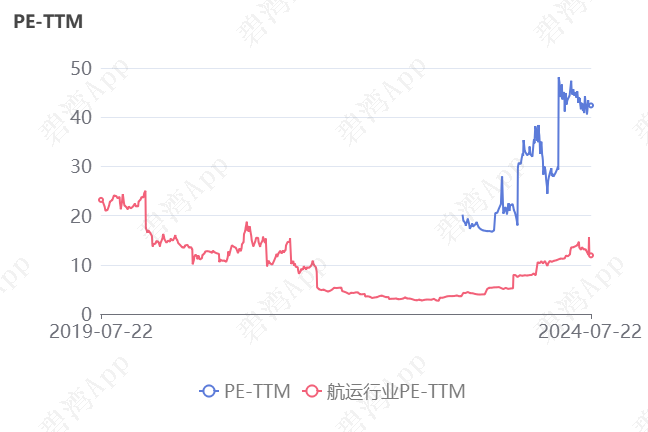

近五年PE-TTM(截止至2024年07月22日)

可以看到,海通发展近期的市盈率在历史上处在较高的水平。

在2024年07月22日,海通发展的PE-TTM是42.39,而航运行业的PE-TTM是11.92,海通发展的PE-TTM远高于航运行业的PE-TTM。

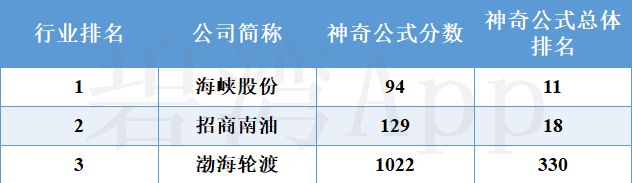

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

海通发展神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !