近日,百望股份(HK:06657$百望股份(HK|06657)$,下同“百望云”)再次跌破发行价。

7月9日,百望云在港交所主板上市。本次上市,百望云的发行价为36港元/股,拟全球发售926.2万股份。按此计算,该公司的募资总额约为3.33亿港元,募资净额约为2.29亿港元,总市值约为81亿港元。

特别说明的是,百望云此前拟定的发行价区间为每股36港元至40港元,最终落脚点在下限。上市首日,百望云的开盘价为32港元/股,发行价下降11.11%,盘中一度报28港元/股,跌幅达到22.22%。

截止收盘,百望云的股价报38.90港元/股,较IPO发行价的涨幅为8.06%。次日,百望云的股价则飙升至51.50港元/股,单日涨幅约为32.39%,股价创历史新高,对应的总市值约为116亿港元。

而后,百望云的股价则连续两个交易日大跌“跳水”,股价回落至与IPO发行价持平。截至7月25日收盘,百望云的股价报收35.40港元/股,较发行价的累计跌幅为1.67%,较历史最高价则累计下跌31.26%,总市值相对减少36亿港元。

据贝多财经了解,百望云已与基石投资者江苏原力产业投资有限公司(下称“江苏原力”)订立基石投资协议。其中,基石投资者已同意按发售价认购百望云约2.60亿港元可购买数目的发售股份,占发售比例的77.98%,持股3.20%。

据招股书介绍,百望股份是一家企业数字化解决方案提供商,通过该公司的百望云平台提供 SaaS财税数字化及数据驱动的智能解决方案,主要处理各种交易凭证,包括但并不限于发票、收据、单据及其他会计凭证。

目前,百望云已经产生规模化收入,但仍处于亏损状态。2021年、2022年和2023年,该公司的营收分别约为4.54亿元、5.26亿元和7.13亿元,净亏损分别约为4.48亿元、1.56亿元和3.59亿元,经调整净亏损分别约为1673.9万元、7029.5万元和8341.2万元。

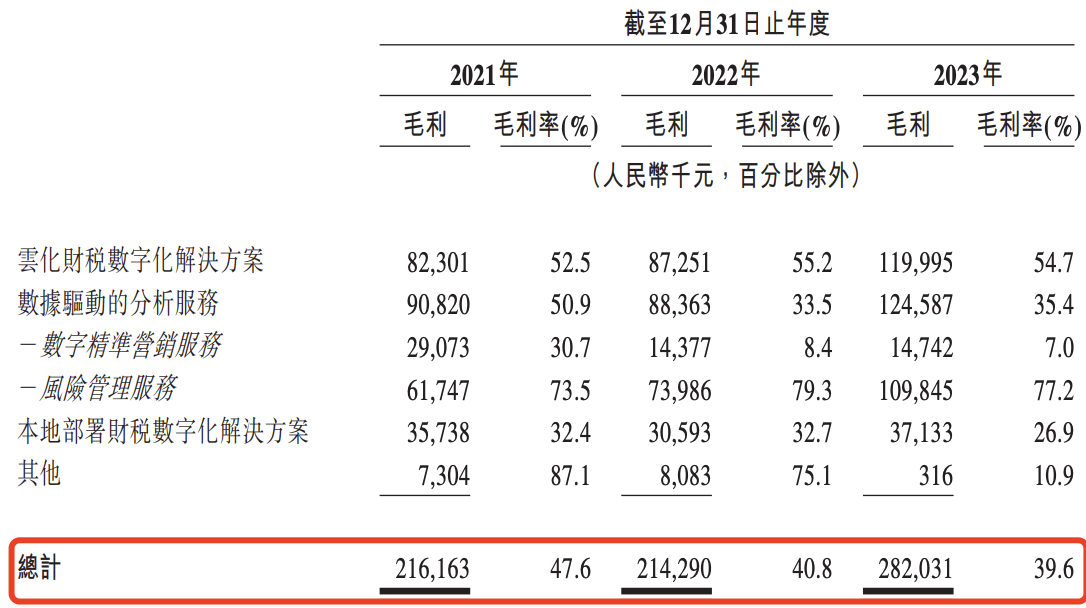

与此同时,百望云的毛利率呈现持续下滑态势。报告期内,该公司的毛利分别为2.16亿元、2.14亿元和2.82亿元,毛利率分别为47.6%、40.8%和39.6%。其中,2022年的毛利率较2021年下降6.8个百分点,2023年进一步下降1.2个百分点。

对于营收增长,而亏损金额扩大的情形,北京商报在报道中指出,中国信息协会常务理事朱克力向记者表示,“百望云必须审视现有业务模式和成本结构,数字精准营销服务的营收增长虽然迅猛,但也带来了不小的成本压力”。

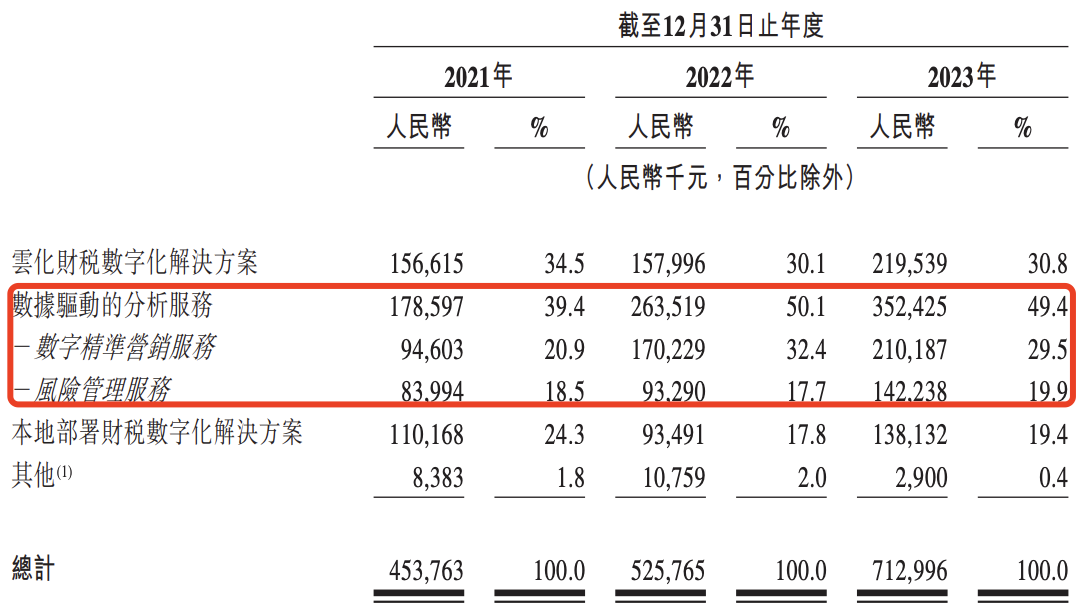

在笔者看来,尽管自诩为“港交所电子发票第一股”,但百望云的处境仍十分尴尬。按收入结构来看,百望云的多数收入来自数据驱动的分析服务。报告期内,该部分业务收入的贡献占比分别为39.4%、50.1%和49.4%。

据介绍,数据驱动的分析服务主要面向金融服务提供商及持牌征信机构,包括数字精准营销服务、风险管理服务。其中,精准数字营销服务是指向潜在产品用户推荐金融服务提供商推出的金融商品。

从本质上而言,此类业务是助贷业务,而非财税类业务。在这个过程中,百望云也付出了高额的转介费。报告期内,该公司的转介费支出分别为6420.4万元、1.54亿元和1.93亿元,占其总销售成本的比例分别为27.0%、49.3%和44.9%。

百望云在招股书中称,主要是因为激烈的市场竞争以及营销代理通常不会专门向任何单一数字精准营销服务提供者提供推荐服务的行业规范。因此,该公司与营销代理的转介费比率需要跟上行业平均费率,以保持竞争力并激励营销代理与其合作。

报告期内,百望云经营活动产生的现金流量净额分别为-1398.9万元、-6327.6万元和-9933.0万元,均处于流出状态。从这个角度而言,百望云从未在经营层面赚到“现金”,持续经营能力存疑。

百望云也在招股书中提示风险称,“我们的客户留存及支出的减少可能会对我们的业务、财务状况及经营业绩产生重大不利影响。”与之对应的是,该公司数据驱动的分析服务的留存客户数量由2022年的75名减少至2023年的68名。

本文作者可以追加内容哦 !