今年以来,AI、自动驾驶、人形机器人一直是公众热议的焦点。

而在这诸多领域的背后都包含一个看似平常但至关重要的角色——印制电路板(PCB)。

可以把PCB理解为整个芯片的“骨架”,是用来支持和连接电子元器件最基础的组件。而我国是PCB产业全球生产规模最大的生产基地。

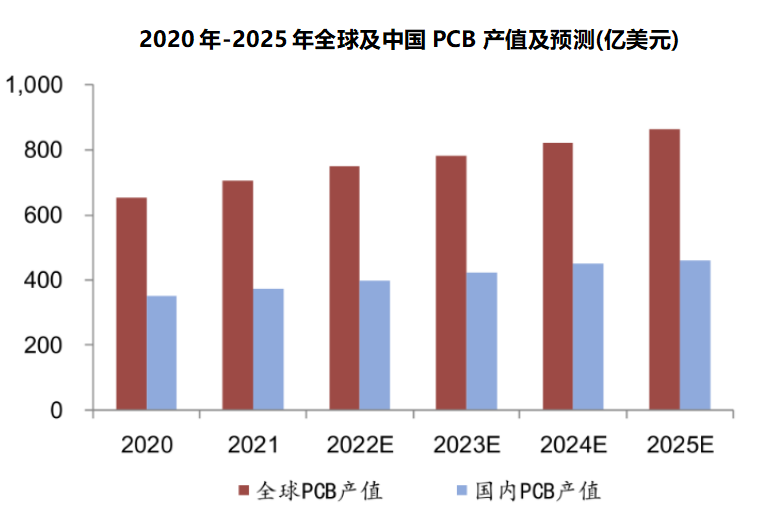

从数据我们也可以看出,在新一代信息技术的推动下,全球PCB市场规模有望在2025年增长至880亿美元,而其中,中国的PCB产值在全球的占比将达到50%。

不过,作为基础产业,PCB也是受行业宏观周期性波动影响较大的行业

从整个市场大环境来看,全球PCB产业今年上半年复苏态势极为明显。

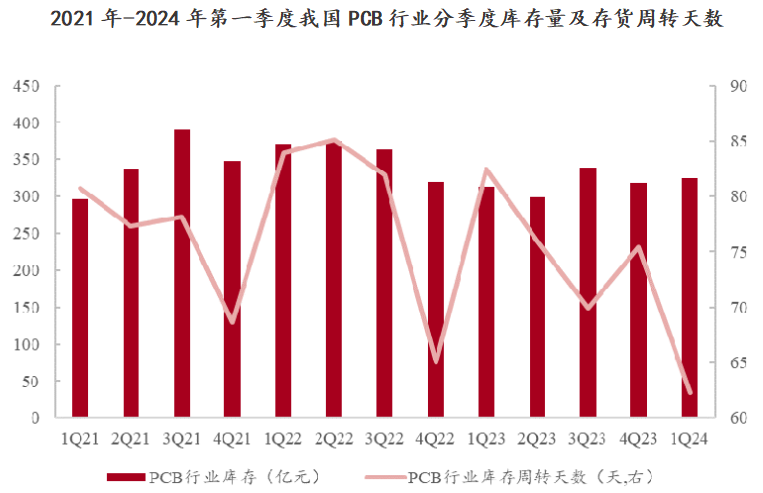

PCB行业整体景气度是从2022年四季度开始下行的。2023年以来,随着产业链企业不断加快去库存进程,行业景气度逐渐回升。

2024年第一季度,PCB行业存货周转天数降低到62.3天,达到2021年以来的最低值,行业整体库存水位处于良性复苏态势。

从产业链的角度来看,PCB作为半导体芯片的基础产业,受到大型厂商的影响十分明显。

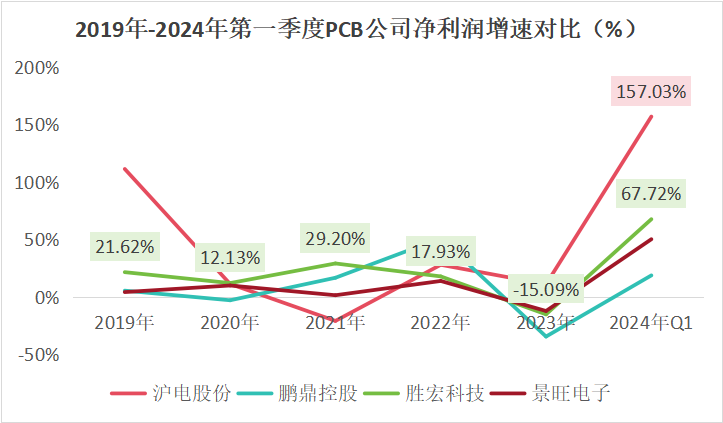

英伟达、苹果、特斯拉和华为等构成了产业链的核心,能够成功进入大型厂商供应链的公司,业绩也最先迎来了复苏。

例如,进入华为链的沪电股份、鹏鼎控股;英伟达链的胜宏科技、景旺电子等,业绩都出现了明显回升。

从净利润的增速来看,2024年第一季度,增幅最大的是沪电股份,同比大增157.03%,其次是胜宏科技,同比增长67.72%,排在第二位。

沪电股份我们之前文章分析过,而胜宏科技发展的确定性也丝毫不差

胜宏科技具备70层高精密线路板、24层六阶HDI线路板的研发制造能力,公司的高密度多层VGA(显卡)PCB、HDI小间距LEDPCB市场份额全球第一。

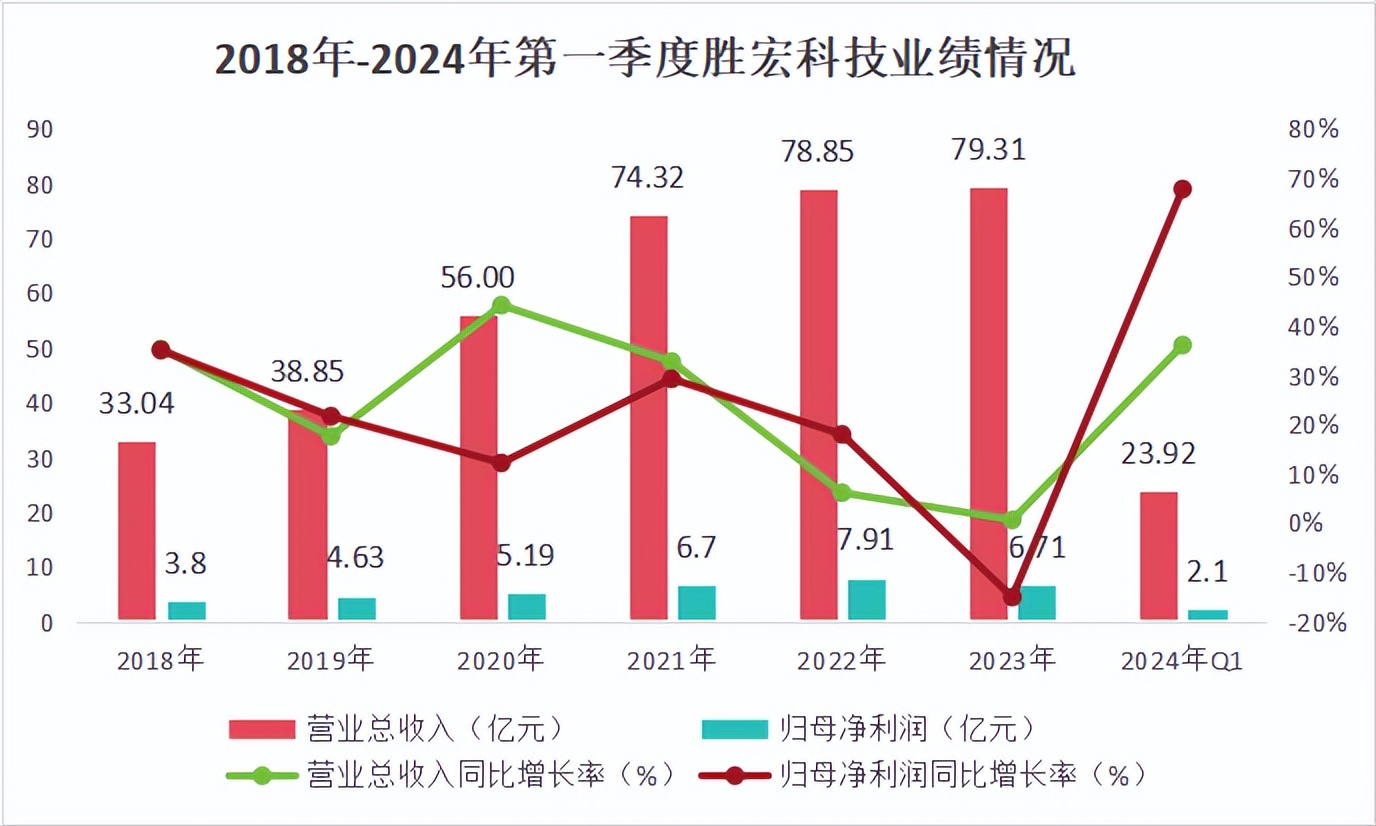

细看胜宏科技的业绩变动情况,我们发现,公司业绩表现十分亮眼。

2018年-2022年,胜宏科技营收年复合增长率达到19%,净利润年复合增速达到15.79%。2023年,公司营收保持稳定,但净利润稍有下滑,仅实现6.71亿元,同比下降15.09%。

2024年第一季度,胜宏科技业绩大超预期,实现营收23.9亿元,同比增长36.06%;实现净利润2.1亿元,同比增长67.72%。

而胜宏科技之所以拥有亮眼的业绩,在于敢于在企业经营上做减法

典型的像英伟达、阿斯麦、格力电器、福耀玻璃、宁德时代、安琪酵母等,都是“术业有专攻”,在一个行业做到了龙头,胜宏科技也是这样一家企业。

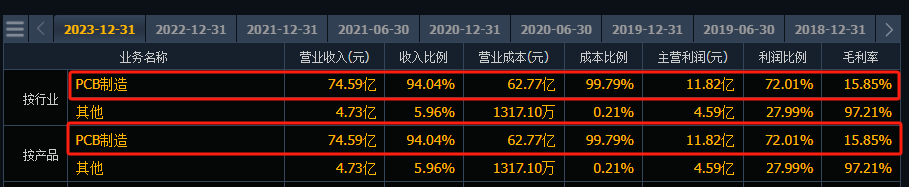

胜宏科技94%以上的营收都来自PCB业务,在这个领域深耕细作了近20年。所以,公司未来发展还是看技术突破和下游市场。

一、技术突破、产品价格不断提高

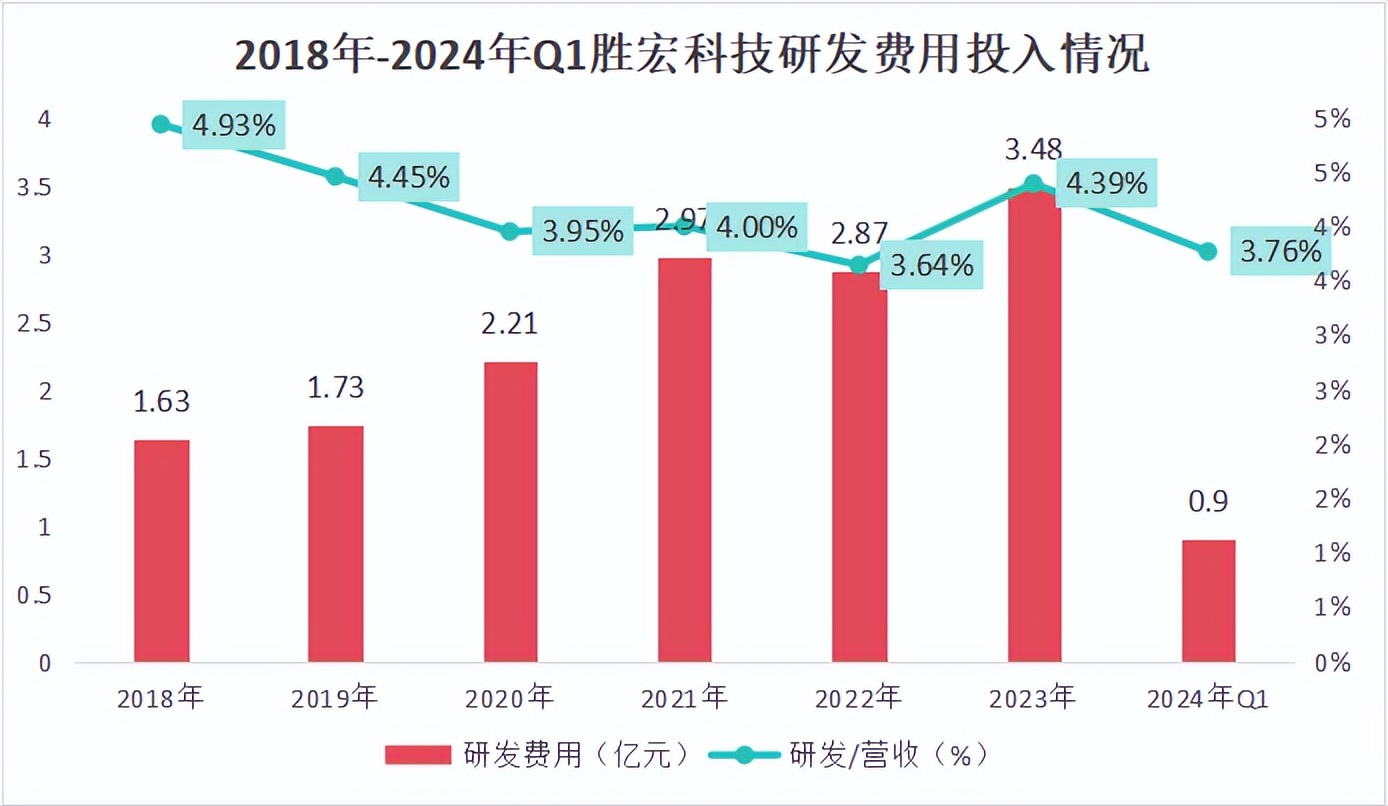

PCB作为电子元器件之母,胜宏科技大力提高研发投入,持续打造业内核心竞争力。

2024年第一季度,公司研发费用投入占总营收的3.76%,超过同行世运电路、晶赛科技、东山精密、宝鼎科技等企业。

随着研发投入持续加大,胜宏科技在算力和AI服务器领域技术取得重大突破。公司已优先实现5阶20层HDI产品、AIPC产品的认证和作业,处在行业领先位置。

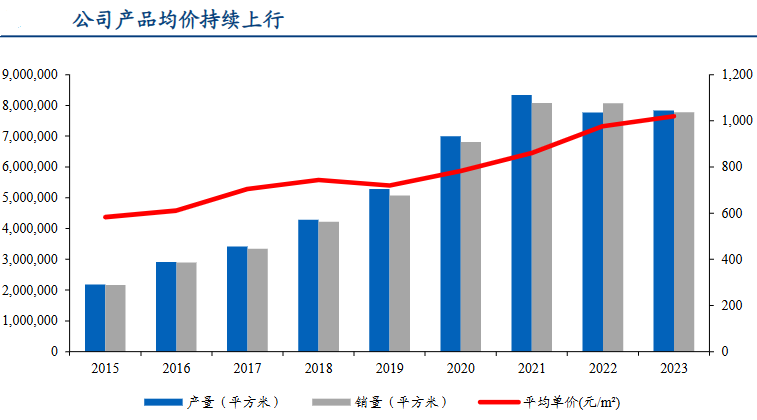

也是公司优化产品结构,持续布局高多层、HDI等高价值量产品,产品平均单价从2016年的610元提高到2023年的1020元。

虽然2023年受半导体行业景气度下滑影响,公司产销量出现下滑,但单价依然保持增长。而伴随景气度逐渐恢复,2024年,公司产品将迎来量价齐升的逻辑。

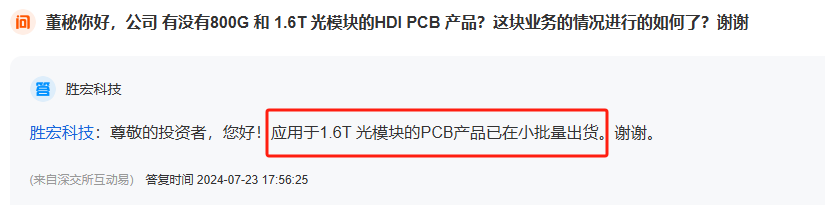

此外,光模块是我国最具有竞争力的半导体产业之一,在这个领域,胜宏科技也有布局。

我国光模块企业新易盛、光迅科技、中际旭创、华天科技等企业全球排名靠前。而这些企业,在1.6T光模块的生产尚且都没有实现完全突破。

胜宏科技已经优先完成了光模块基础组件PCB的小批量出货,可以说是为光模块整体技术突破打下了良好基础。未来随着1.6T产品大批量供应,胜宏科技将持续收益。

二、下游市场前景广阔

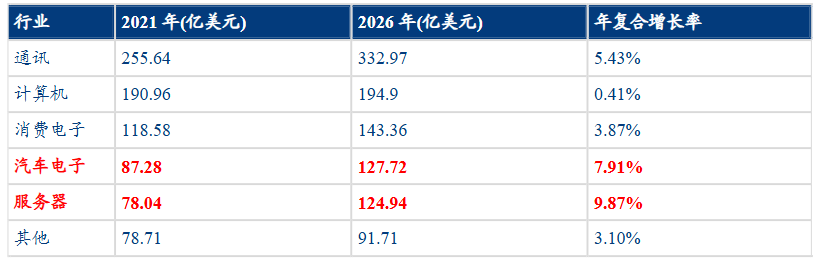

从PCB的下游应用领域来看,AI服务器、汽车是增速最快的两个领域。

胜宏科技布局的就是这两个高景气领域,随着市场规模扩大,公司业绩将迎来新一轮增长。

1、AI带来需求倍增

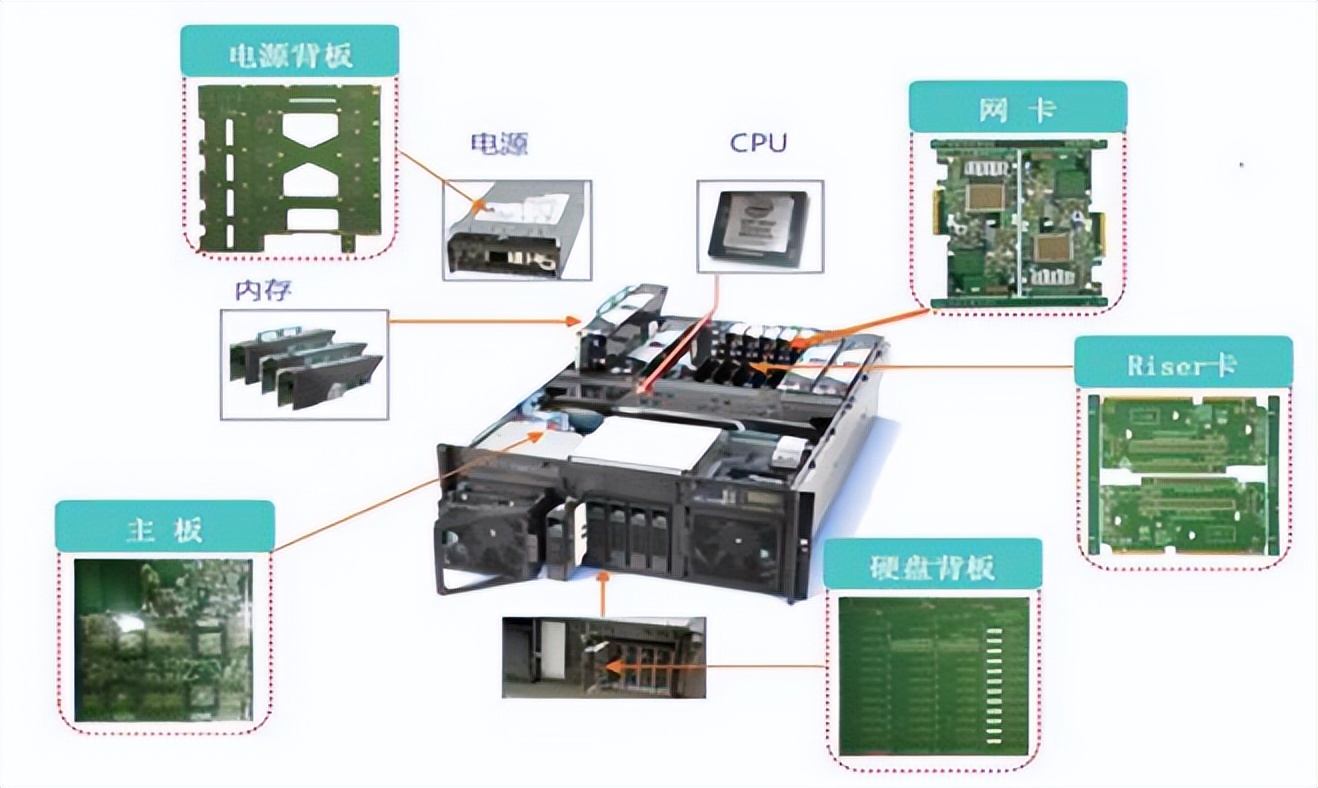

Chat GPT等大模型不断迭代,促使AI服务器产业链不断升级,并且,AI服务器的增长带来的是PCB成倍的需求。

服务器和PCB并不是一一对应的关系,而是一对多的关系。除了应用在核心部件CPU上之外,服务器的网卡、电池背板、主板等都需要PCB作为载体。

而全球AI服务器的关键技术和市场份额还是掌握在国外一些厂商手里。

胜宏科技凭借超强技术研发,应用于EagleStream级服务器领域的产品已规模量产,成功打入国外相关企业的供应链。

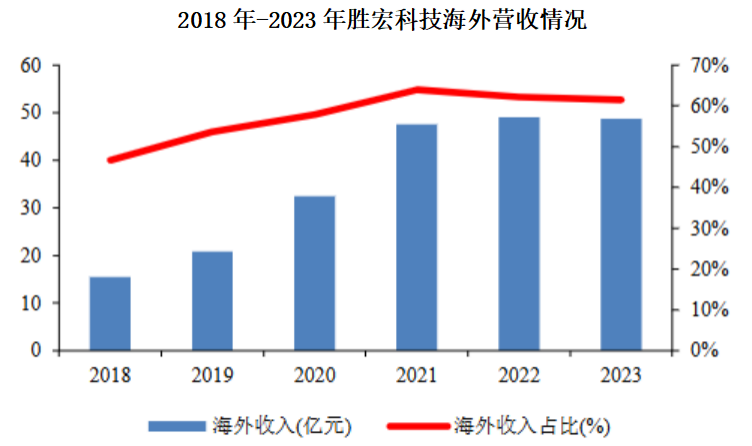

除了英伟达,胜宏科技与英特尔、亚马逊、微软、思科、谷歌、富士康等公司都建立了合作关系,2023年公司海外业务占比达到61.5%。

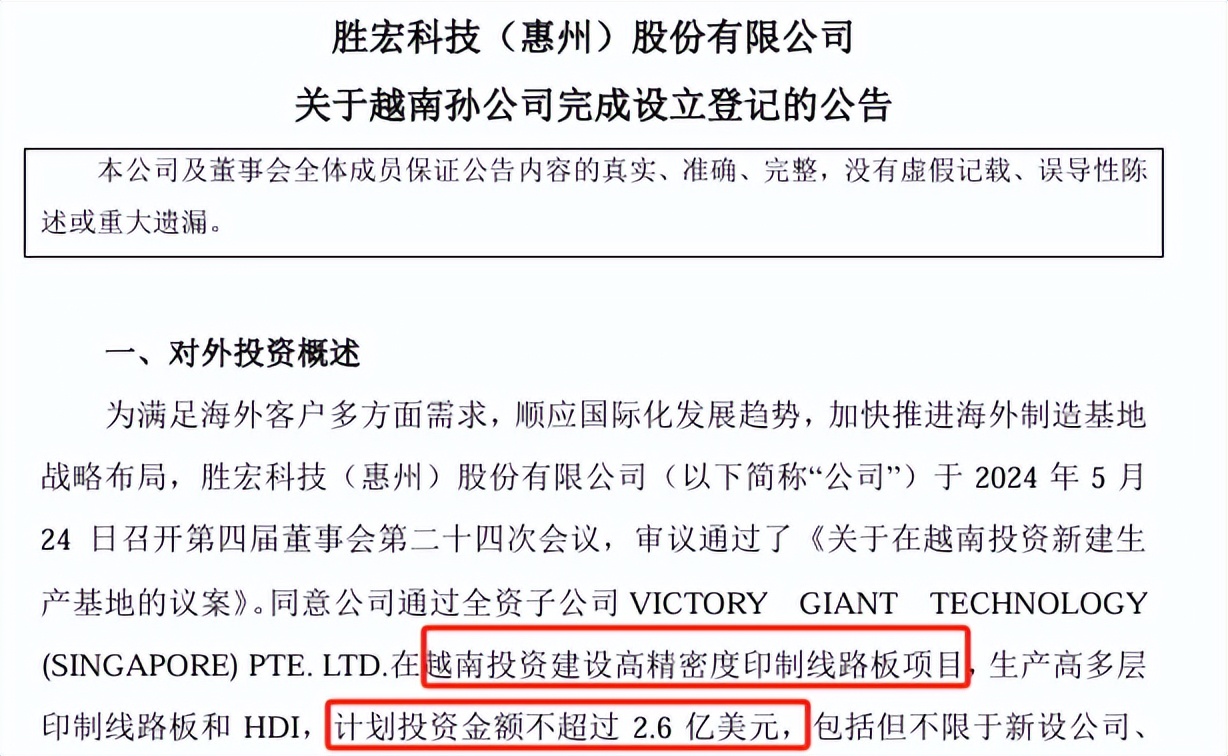

此外,为了顺应国际化发展趋势,胜宏科技还不断在海外建厂。2024年5月,公司拟投资近2.6亿美元在越南建厂,逐步拓展全球化布局。

胜宏科技深度绑定全球核心厂商,将持续为公司业绩增长注入动力。

2、汽车智能化产业上行

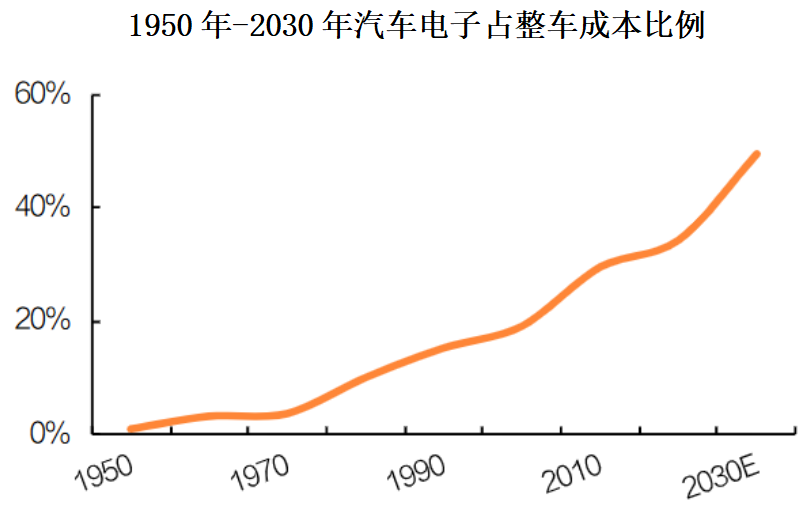

随着消费者对于汽车功能性和安全性要求逐步提高,高性能的汽车电子占整车成本比例逐渐提高,预计到2030年占比将超过50%。

而未来发展空间最大的就是新能源汽车,特斯拉是全球新能源车龙头,单车PCB用量大。

胜宏科技前瞻布局汽车PCB领域,是特斯拉PCB的核心供应商。公司的产品涵盖自动驾驶运算模块(4阶HDI)、三电系统、车身控制模组(3阶HDI)以及集成MCU等多个领域。

此外,公司也是众多国际Tier1车载企业的合格供应商,已与诸多新能源汽车头部品牌厂商达成深度合作。与头部客户合作有望充分享受行业发展红利。

最后,总结一下

胜宏科技是PCB的龙头企业,在多个产品领域都实现了技术突破,同时公司还成功切入英伟达、特斯拉等大厂的供应链,受益于AI和汽车对PCB的高需求,公司未来成长空间巨大。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !