当前算力需求的迅猛增长推动了数据中心的加速建设与运营。

服务器单体算力持续扩大,单机柜功耗持续攀升,风冷技术正逐渐触及性能上限,在此背景下采用液冷散热技术成为行业新趋势。$精研科技(SZ300709)$$康盛股份(SZ002418)$

相较于风冷技术,液冷技术节能效果更佳且安全性更高,未来有望在市场中占据更大份额。

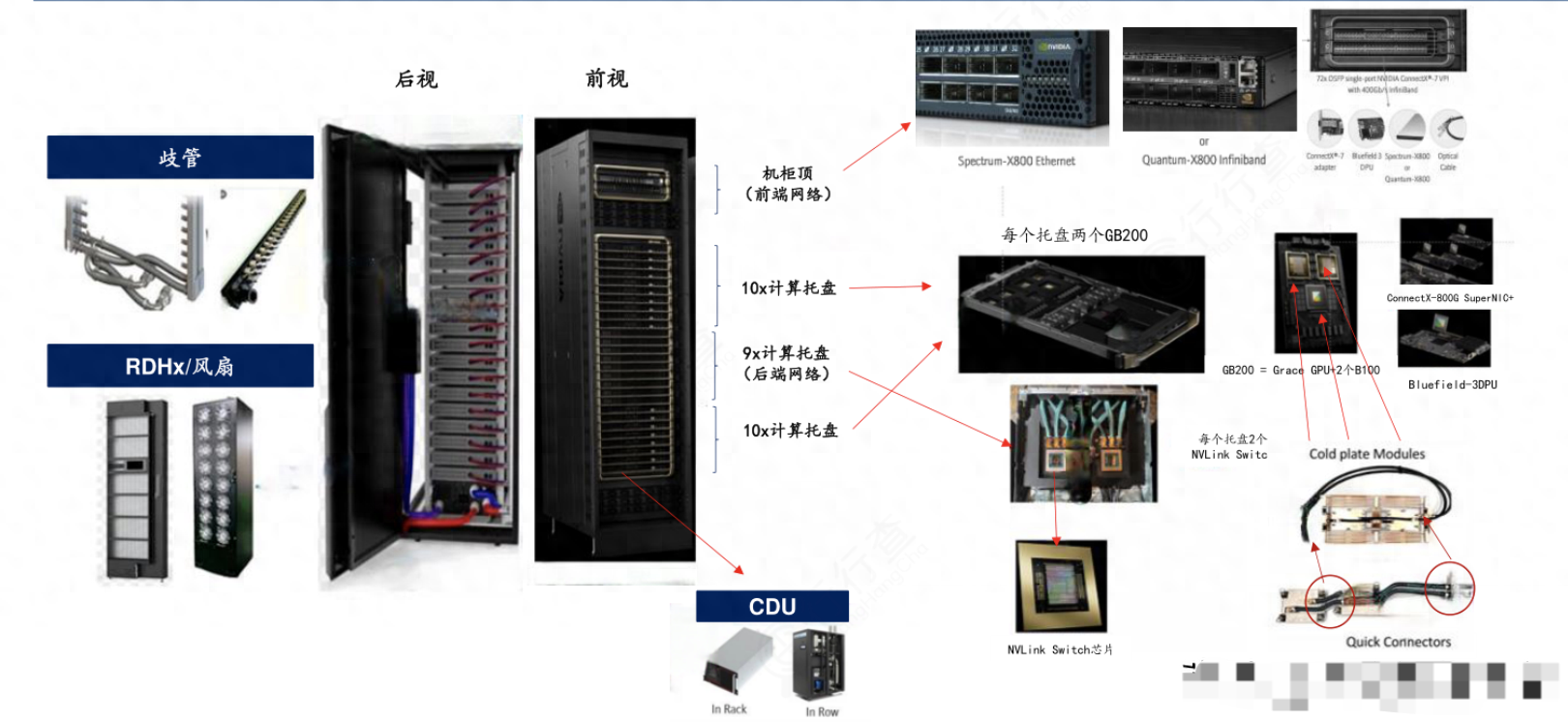

英伟达的GB200 NVL72系统已采用液冷设计,其进水温度为25℃、出水温度为45℃,具备高效的散热性能。

GB200 NVL72服务器液冷散热器:

资料来源:Gartner,英伟达官网

液冷服务器行业概览

液冷技术主要以冷板式路线为主流。

冷板式液冷对数据中心的改造难度较低,成本相对可控,在市场上的应用更为广泛。

冷板式液冷的优势在于对设备的改造幅度小,兼容性好且初始投资或改造成本低,更易于推广。

但是冷板式散热效率低于浸没式液冷,对于150KW以上的机柜散热存在一定挑战。

浸没式液冷是将整个服务器直接浸入液体冷却剂中,通过液体完全包围服务器元件来高效散热。

根据冷却过程中是否发生相变,浸没式液冷可分为单相和两相两种。

浸没式液冷方式对技术要求较高,涉及服务器外壳设计、主板改造、散热系统升级和密封性等多重改造,主要由服务器厂商负责生产。

浸没式液冷的优势是散热效率极高,缺点是制冷工质成本高,某些常用制冷工质如氟化液具有潜在毒性。

浸没式液冷对机房基础设施出有更高的要求。

液冷系统的通用架构可分为机房侧和ICT设备侧两部分,其中机房侧又可细分为一次侧和二次侧。

浸没式和冷板式液冷在机房侧的架构基本相同,主要差异在于ICT设备侧。

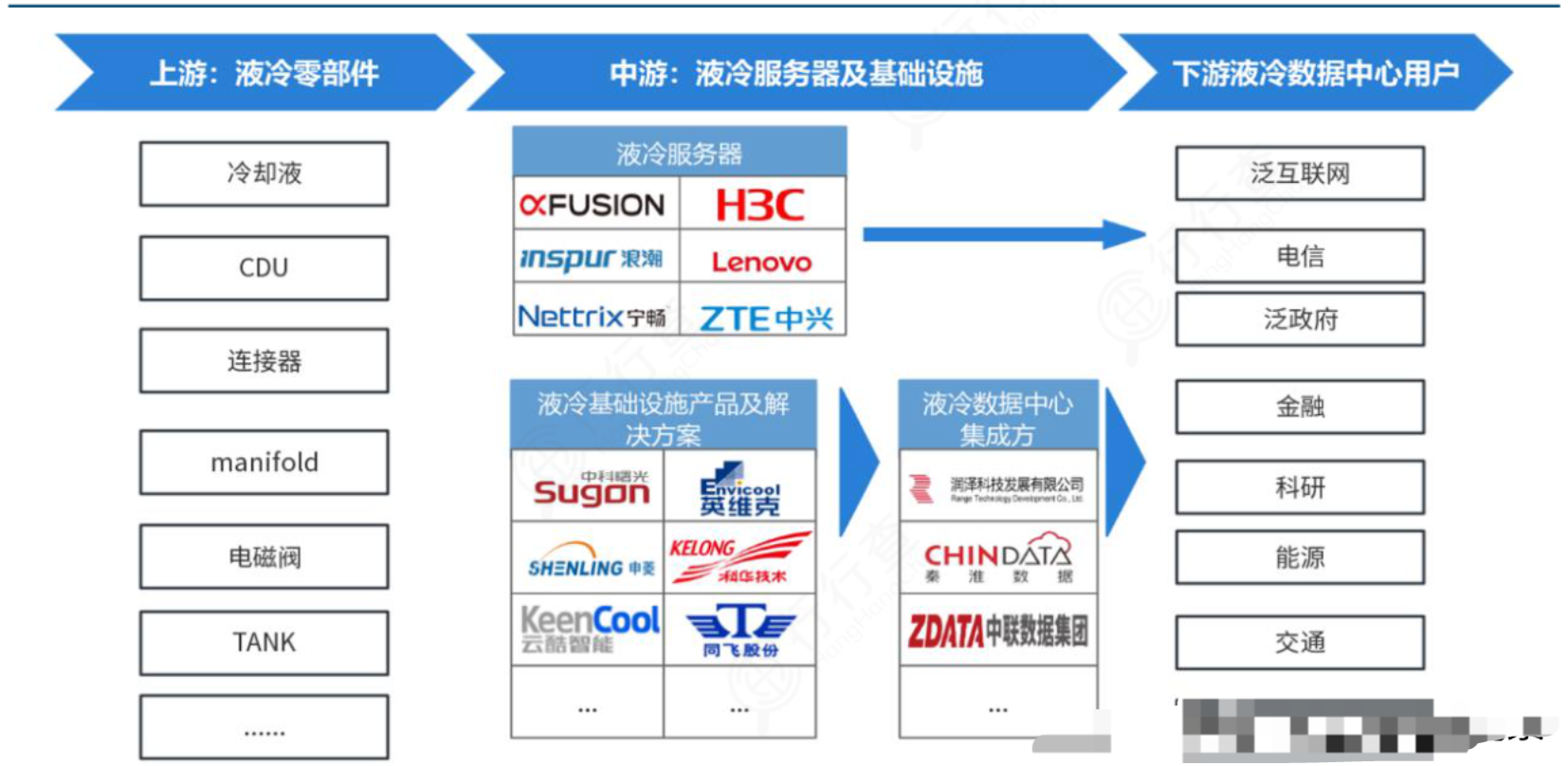

液冷产业链

产业链角度来看,液冷产业包括上游的零部件供应商、中游液冷服务器提供商和下游算力使用者。上游环节中,例如英伟达GB200 NVL72服务器液冷散热器是由冷却板、冷却液分配装置、分歧管、RDHx/风扇以及快接头等核心部件精巧构成。

液冷服务器产业链:

资料来源:行行查

液冷服务器竞争格和龙头

液冷服务器国内市场格局来看,2023年浪潮信息、超聚变和宁畅市场份额排名前三,合计占据市场七成以上份额。

虽然市场份额虽呈现相对集中的格局,但是当前行业需求的多样化正在逐渐缩小主流液冷服务器厂商之间的份额差距。

近年来也有越来越多的服务器厂商积极进军液冷市场,寻求新的增长突破点。

考虑到液冷服务器的机柜目前需要定制,且机柜与服务器需紧密绑定,国内部分领先的服务器厂商如中科曙光和浪潮信息已开始通过自研与代工相结合的方式布局液冷技术。#服务器##人工智能##算力##科技##财经##液冷#

在温控解决方案领域,专业温控厂商已有多个项目成功落地。英维克、申菱环境和高澜股份是国内领先的液冷温控供应商;曙光数创是中科曙光旗下的温控厂商,主打浸没式液冷方案,并且主要为曙光系超算中心服务。

液冷服务器下游主要包括电信运营商如中国移动、中国联通和中国电信,以及百度、阿里巴巴、腾讯、京东等互联网企业。

随着算力的持续紧缺,液冷技术的应用领域有望将更加广泛,市场竞争将愈发激烈。

本文作者可以追加内容哦 !