时势,造就英雄。

今年是体育赛事扎堆的一年,不仅有一年一度的欧冠、英超、NBA职业联赛,更有四年一次的欧洲杯和7月26日开幕的巴黎奥运会。

这样的体育盛事不仅体育迷们喜闻乐见,食品酒水类的公司更是赚的盆满钵满。

以欧洲杯为例,最近这段时间,外卖平台上“欧洲杯套餐”搜索量增长超1110%,其中“欧洲杯酒吧”搜索量增长了360%,“欧洲杯”相关酒水团购套餐的销量环比增约150%。

别小看这区区150%,这对啤酒市场刺激是非常大的。

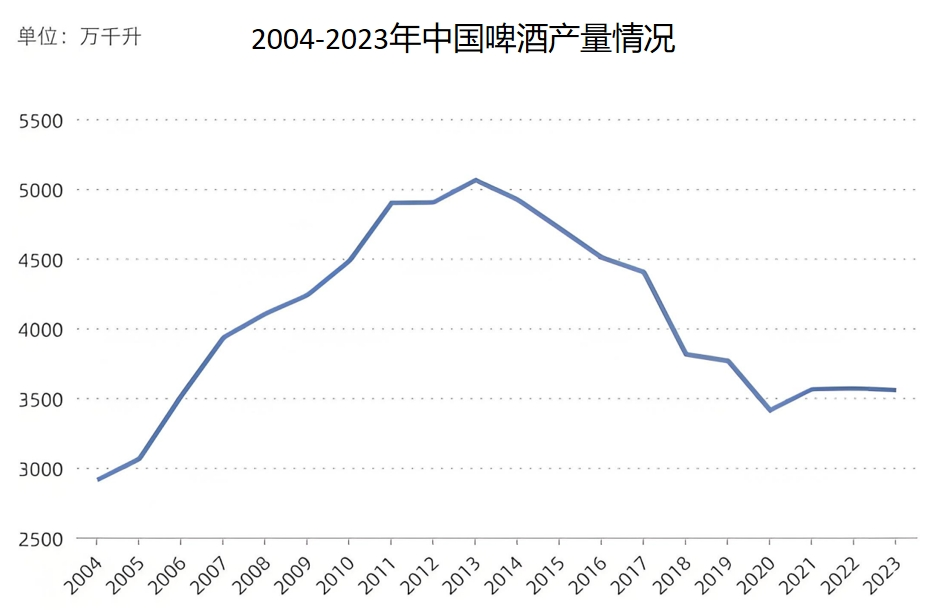

2013年是国内啤酒市场的产量巅峰,在那之后出现了较大下滑,现在的产量水平已经回落到2006年的状态。

究其原因,是市场中啤酒厂商过多,竞争激烈,在销量下降和库存积压的情况下,众多啤酒企业纷纷选择了减产保价的策略。

当市场处于存量状态中,更加考验企业的经营效率,高效经营的玩家往往在市场中更具有竞争优势,最后会慢慢蚕食低效企业。

那么,在啤酒市场中,谁才是那个高效玩家呢

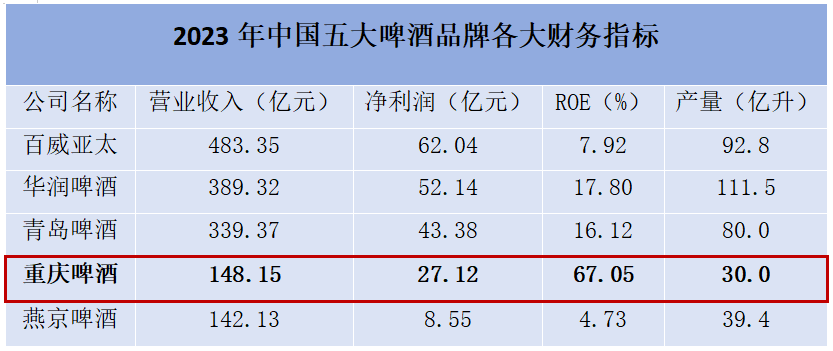

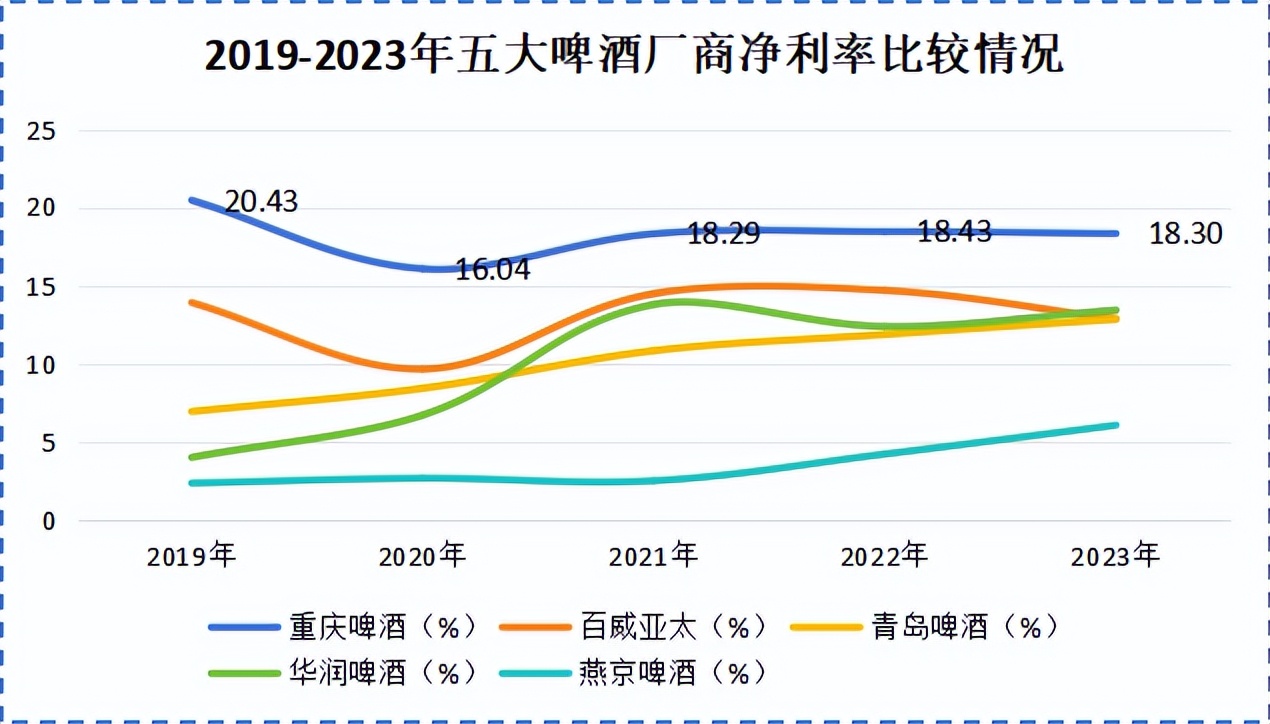

目前中国啤酒市场90%的份额都被百威亚太、华润啤酒、青岛啤酒、重庆啤酒以及燕京啤酒五大品牌占据。

在这五大啤酒厂商中,百威亚太、华润啤酒、青岛啤酒的营收规模以及净利润都比较靠前,不过我们可以看到,他们三个的ROE水平都比较低。

ROE综合了销售净利率、总资产周转率以及权益乘数,是最能体现企业经营效率的指标。

当市场处于跑马圈地阶段时,产量、营收、净利润规模更加重要,而像啤酒这种存量竞争市场,更加看重的是能说明经营效率的ROE。

我们可以看到,在五大啤酒厂商中,重庆啤酒的ROE是最高的。

虽然重庆啤酒的产量、营收规模排名不是很靠前,不过ROE却高达67.05%,不仅高于几大啤酒品牌,甚至也高于白酒大佬茅台的34.19%。

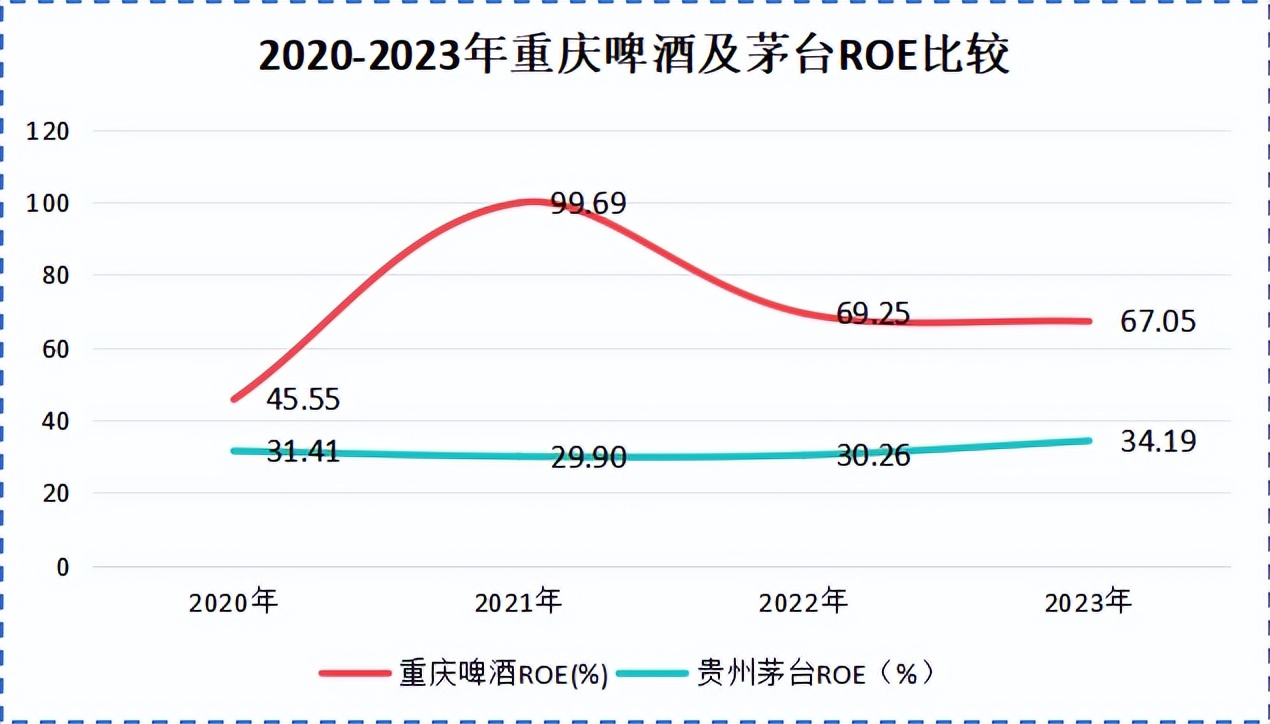

不止2023年,最近四年,重庆啤酒的ROE都高得超模,2021年甚至到了99.69%,这说明公司的经营效率是非常高的,高效玩家非他莫属。

那么,是什么导致重庆啤酒实现了如此之高的ROE呢

我们从影响ROE的三个因素出发,分析一下重庆啤酒的财务指标。

第一,销售净利率。

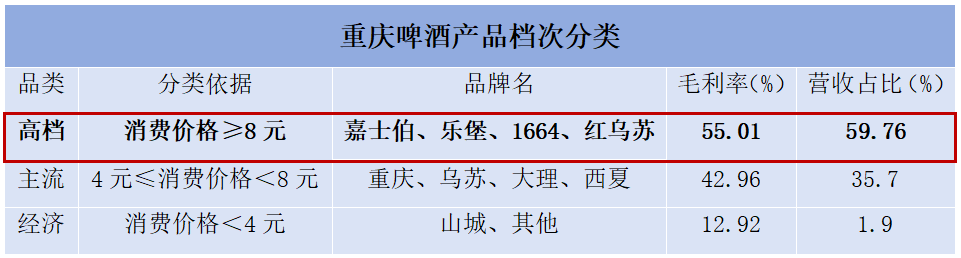

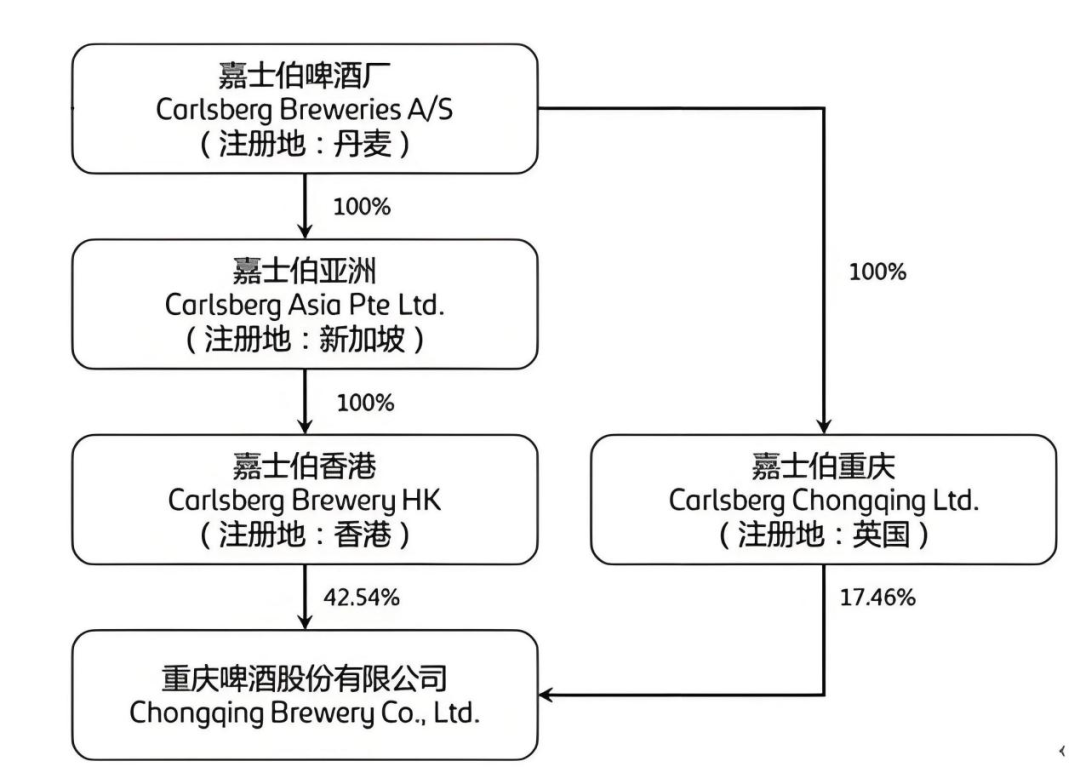

2020年底,重庆啤酒完成了资产重组,公司大老板嘉士伯几乎把国内外手中有的所有高档啤酒全塞给了重庆啤酒,而这部分产品的毛利率是非常高的。

靠着嘉士伯、红乌苏、1664等高端啤酒带来的高毛利,重庆啤酒的净利润也在不断增长,近五年重庆啤酒的净利率一直维持在20%左右,其他四家啤酒企业。

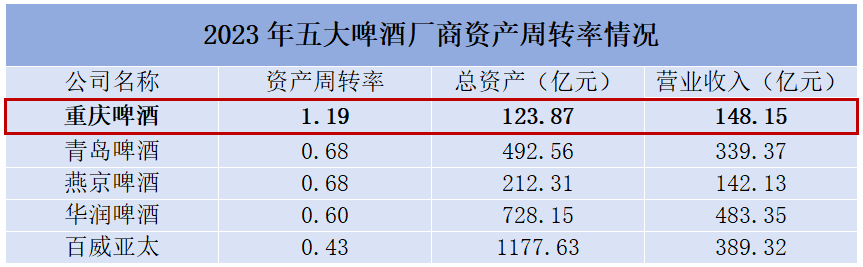

第二,总资产周转率。

总资产周转率衡量的是公司用资产生成营业收入的效率,也就是说,总资产周转率越高,赚钱的速度越快。

一般来说,资产周转率大于0.7就已经算是赚钱速度比较快的水平了,而重庆啤酒却到了1.19,这代表着公司1块钱的资产可以创造1.19元的收入。

这种速度的盈利已经和近两年有“一本万利”之称的有色金属在同一水平了,可是,重庆啤酒哪来的这么高的资产周转率呢?

我们都知道想让资产周转率高,要么营收规模大,要么总资产相对较少。

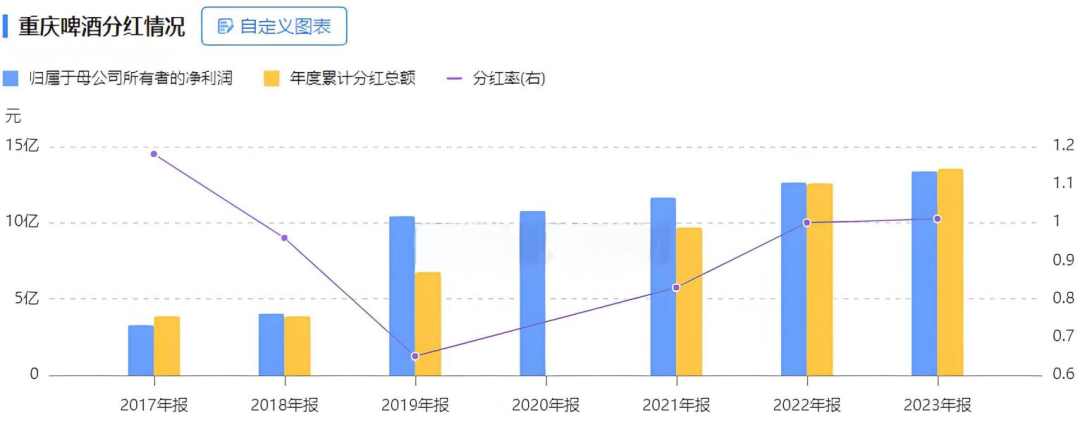

重庆啤酒的营业收入在行业内并不算多,之所以能有这么高的资产周转率,主要是因为大额分红减少了公司总资产。

2021至2023年,重庆啤酒一共分红了35.81亿元,三年分红率都在80%以上,2023年甚至到了101.45%,几乎可以说是赚多少分多少。

大手笔分红后,重庆啤酒账上的现金就少了,总资产也跟着有所缩减,分母一小,资产周转率自然就高了。

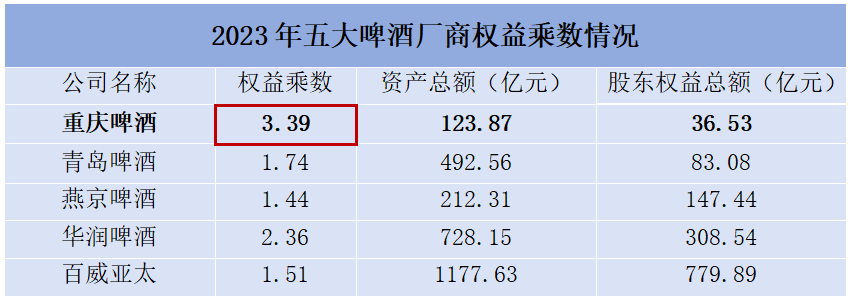

第三,权益乘数。

权益乘数是资产总额和股东权益总额之比,权益乘数越大,说明股东投入的钱在公司的总资产中占比越小,公司主要是通过负债来筹集资金。

权益乘数在2以上,就已经是一个比较高的水平了,意味着公司的负债较多,一般常见于各大银行。

而重庆啤酒一个消费企业,2023年的权益乘数高达3.39,甚至比同行公司多出了一倍,这说明公司的资产中有大量的负债。

或许有人会说,公司负债这么多,风险是不是太大了。

其实不然,只有有息负债太多时,才需要担心借款利息会不断侵蚀公司的利润,而重庆啤酒几乎所有的负债都是零风险的无息负债。

2023年,重庆啤酒共负债87.35亿元,其中有81.24亿元都是无息负债,有息负债仅占比6.99%,风险很小。

不仅风险小,无息负债多还说明了重庆啤酒在业内非常强势,不用自己投入的钱经营,而是通过增加应付款项无偿占有上下游的资金,用别人的钱生自己的钱。

综合来看,重庆啤酒的高ROE来自于其高于同行的净利率、大额分红以及大量的无息负债。高效的经营,会帮助公司在存量市场中不被淘汰。

那么,这种高效经营是否可以持续呢

首先,高利润可持续。

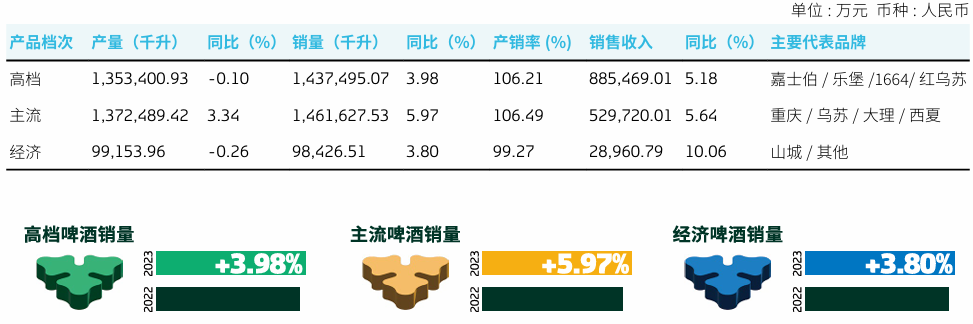

重庆啤酒的利润主要来源于高档啤酒,再加上公司的销售方式以批发代理为主,几乎没有直销,所以重庆啤酒的利润如何,看的是经销商能卖出去多少高档啤酒。

2023年,重庆啤酒的高档酒一共卖了143.7万千升,收入88.54亿,每500ml单价为3.07元。

而重庆啤酒高档产品的官方定价是8元以上,这么算下来,高档型啤酒中间有最少4.93元的差价,这些都是经销商的利润。

中间商赚的甚至比厂家还多,这就大大激发了他们销售的动力,从而可以提高高档啤酒的销量,也是近几年重庆啤酒高档型啤酒销量持续增长的原因。

其次,高分红可持续。

重庆啤酒最大的股东是全球啤酒龙头嘉士伯,嘉士伯除了能为重庆啤酒带来资金、资源、品牌影响力等方面的支持之外,还会对公司的经营管理产生影响。

相较于国内企业来说,国外的企业更加看重股东回报率和经营效率,我们从近几年重庆啤酒的分红情况中就能看出来。

从2020年重庆啤酒资产重组后,公司的分红直线上升,所以说,有了嘉士伯的加入,重庆啤酒未来大手笔的分红应该是可以持续的。

最后,高无息负债可持续。

重庆啤酒大量的无息负债源于公司在业内的话语权。

嘉士伯的控股本就增加了公司的话语权,加上经营效率的不断提高,重庆啤酒在啤酒市场的地位会越来越高,可借的无息负债也会越来越多。

最后,总结一下

国内的啤酒市场已进入存量竞争中,这种情况下,更加考验企业的经营效率,而重庆啤酒凭借着高利润、高分红、高话语权无疑是当下啤酒市场最强的竞争者。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !