近期更新内容:"3.配售方案"恢复更新,可查看适合埋伏的潜力债;“1.新债上市预测价格”公式优化

上证指数本周再次跌破2900点,两市成交额依然维持在6000亿上下,市场情绪较低迷。周五指数虽然翻红,但是目前并没有出现明显的反转信号,后续仍然存在下跌的可能。可转债平均价格本周跌到了109.232元,跌破了之前2月的低点,本周三加仓和建仓转债以后,后2天都没有操作,不是不想加仓,是没机会加仓....目前看好的可转债在“策略可转债”中

目前离岭南转债兑现的日期越来越近了,从岭南转债近期的走势看,好像有一种可以顺利兑现的感觉,但是目前存在的不确定性还是很大,我是不会参与岭南转债的交易,短期也不会参与低价可转债的交易。

N稳网和J思录的数据可能不够全面,筛选的时候有些参数没法看到,需要结合其它的数据网站去查看比对,操作起来会比较麻烦。每周三我都会分享可转债的评分表格,其中会对所有可转债的综合情况进行打分(当然分数只是参考,具体看你个人的投资习惯),重点是表格中的数据会比较全面,可选择的条件会多得多,大家可以根据自己的标准来筛选合适的可转债。

目前的文章有很多不足的地方,欢迎大家在评论区留言或者以私信的方式来交流(每一次内容的提升都源于大家的建议)。如果文章有出现错误的地方,也欢迎大家及时帮我指正,在此,感谢每一位给过我建议和指出文章错误的朋友,没有你们也没有现在的文章。

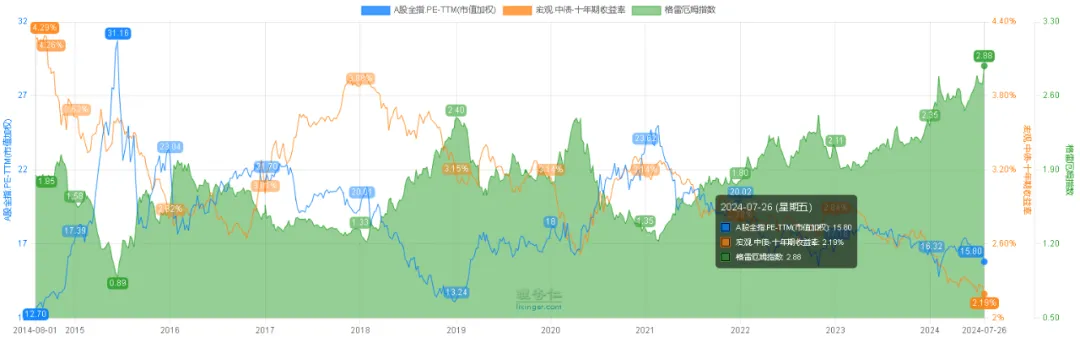

本周中证全指EPV(格雷厄姆指数)为2.88(再创新高)

之前:上述值大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险

当下:十年期国债收益率明显要低,加上基准利率没有上调等原因,导致中证全指EPV一直处于2以上,所以目前的指数是明显高估的

本周五收盘可转债指数为1796.933(上周1825.635),上涨1.49%,成交额(亿元) 646.94(上周654.73),平均价格 111.012(上周113.019,今年低点109.232),转股溢价率 73.05%(上周74.88%),到期收益率 1.41%,换手率 8.29%(上周8.39%),价格中位数 108.580,转股价值中位数 70.90,溢价率中位数 50.76%,<90的可转债共有50个,90~100的可转债共有64个,100~110的可转债共有183个,110~120的可转债共有148个,120~130的可转债共有44个,≥130的可转债共有35个,集思录A股温度3.72度(上周3.92度)。可转债整体价格处于较低区间!

1

新债上市价格预测(虚高)

“当下新债行情较差,上述预测价格可适当打折”

下周一赛龙转债上市,预计上市首日价格会到157.3(流动规模在1.47亿),后续有望冲击180+

目前可转债的溢价率普遍偏高(上文可以看到),平均转股溢价率又高达70%+(年前那波下跌,溢价率在80%+),也就意味着大部分可转债的预估价格又开始虚高了,不过上表中的价格已经进行了优化

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

2

策略可转债

随着可转债整体价格的下跌,越来越多的优质可转债都跌到了比较合适的位置,而大部分可转债对应的公司今年二季度的业绩都不太完美,导致业绩超预期的可能变得很小,所以目前的关注点还是放在优质可转债上面。目前个人比较看好的可转债如下:

雅创转债所属电子行业,所属概念无人驾驶和存储芯片,转债规模3.63亿,大股东已全部减持,溢价率在20.87%。今年一季度业绩较好,但二季度明显放缓,中报净利润同比增长在28%-46%,目前远低于机构预测的结果,离2022年的业绩也还有很大的差距(2023年业绩缩水较大),所以业绩整体还不算理想,不过好在有所反转。雅创的活跃度还是不错的,最近的5月、6月和7月(减持后)都有过大涨。目前的价格稍微偏高一些,118以下是不错的选择。

大叶转债所属机械设备行业,所属概念较杂,转债规模3.6亿,大股东已全部减持,溢价率在4.56%。今年中报净利润同比增长在294.2%-412.46%,高于机构预测的结果,但去年业绩(2023年业绩较差)不具备同比价值,和2022年业绩相比的话,比2022年上半年业绩还差一些,所以整体的业绩并不算超预期,只能说是中规中矩,不过也好在有所反转(表格中的业绩为负,因为对下半年的业绩仍然持谨慎态度,前两年的下半年业绩都亏损比较厉害,所以重点还得看下半年)。大叶的活跃度也还不错,最近的7月有过大涨。目前的价格也稍微偏高一些,120以下是不错的选择

新致转债所属计算机行业,所属概念较杂,转债规模2.5亿,溢价率在18.62%。今年中报还没出预告,一季度的业绩还是挺不错的,不过还得等中报业绩看一看。新致目前还没完全企稳,需要再观察一下。

卡倍转02所属汽车行业,所属各类汽车概念,转债规模5.29亿,大股东未减持过(流动规模在2.1亿),溢价率在7.9%。今年中报还没出预告,一季度的业绩还是挺不错的,业绩整体呈现上升趋势,不过还得等中报业绩看一看。卡倍的活跃度也还不错,最近的5月和6月都有过大涨。卡倍转债的规模其实没有太大优势,主要是目前大股东还没有减持过,而且价格也还不是很高(对比其它转债的减持价格的话),所以后续很有可能会有一波行情帮助大股东进行减持。

胜蓝转债所属电子行业,所属低空经济和消费电子概念,转债规模2.69亿,溢价率在10.36%。今年中报还没出预告,一季度的业绩同比去年稍有增长但不多,得等中报业绩看一看。胜蓝的活跃度也还不错,最近的5月和7月都有过大涨。目前的价格偏高一点,130左右是不错的选择

上述可转债都是从可转债评分表中筛选出来的。常规筛选主要对剩余规模、剩余年限、现价、溢价率、行业等数据进行设置,但是无法对可转债的业绩情况、近期活跃度情况等特定条件进行筛选,所以给大家分享了可转债评分表,供大家自由筛选。

可转债评分表格会在每周三分享,大家可以留意一下周三的文章。

3

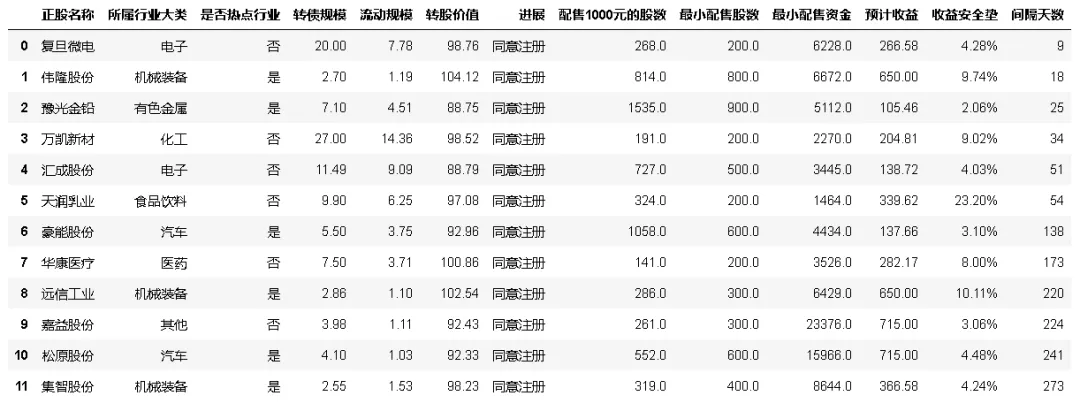

配售方案(虚高)

7月第四周,只有1家公司发行可转债,发售行情有所放缓,8月份的发售行情应该不如7月份。

本周没有对持仓的伟隆股份(浮盈)、远信工业(浮盈)、聚合顺(浮亏10%+)和泰瑞机器(浮亏5%)进行操作,在210以上清仓了泰瑞转债,又在175接回了一部分(风险较大,请勿模仿)。

所有流动规模都是以股东完全配售作为参考,具体流动规模大小,还得以可转债中签及优先配售结果出来以后的股东配售情况为准!对于大股东的股权计算可能会存在个别误差,如果大家发现流动规模的计算存在异常,也欢迎及时帮我指正。

即将发布可转债公告公司名单:(安全垫虚高!可适当打折)

集智股份本来也是不错的埋伏对象,但是公司控股股东刚在今年2月份完成了股份转让,按照半年推算的话,可转债发行也要等到8月2号以后了

证监会核准/同意注册公司名单(已通过全部审核):“已通过审核的天数”(截止日期取的下周一):通过审核后有12个月有效期。

近六个月内有减持行为的公司:无

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。上表中的流动规模已考虑减持人员的股份占比(上表中跟踪的减持信息是指有具体减持操作的股东,只发布减持公告的股东减持信息并没有包含)

---

发审委/上市委通过公司名单(还差一步审核):洛凯股份大跌以后可关注;国检集团预计收益高估,合理收益在300左右

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益。规模较大的可转债参考的时候可以适当打折,流动规模较小的可转债可以适当提高预估价格,但是需要注意大股东是否参与配售认购。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

4

潜在下修转债

本周网络故障,没来得及获取

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.2年以上(距离到期赎回日太近的可转债已经剔除,此类可转债下修可能性较低,且风险也较大),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

当下行情,可转债的下修可能也可以作为正餐了

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

附即将满足下修条件的可转债名单:

5

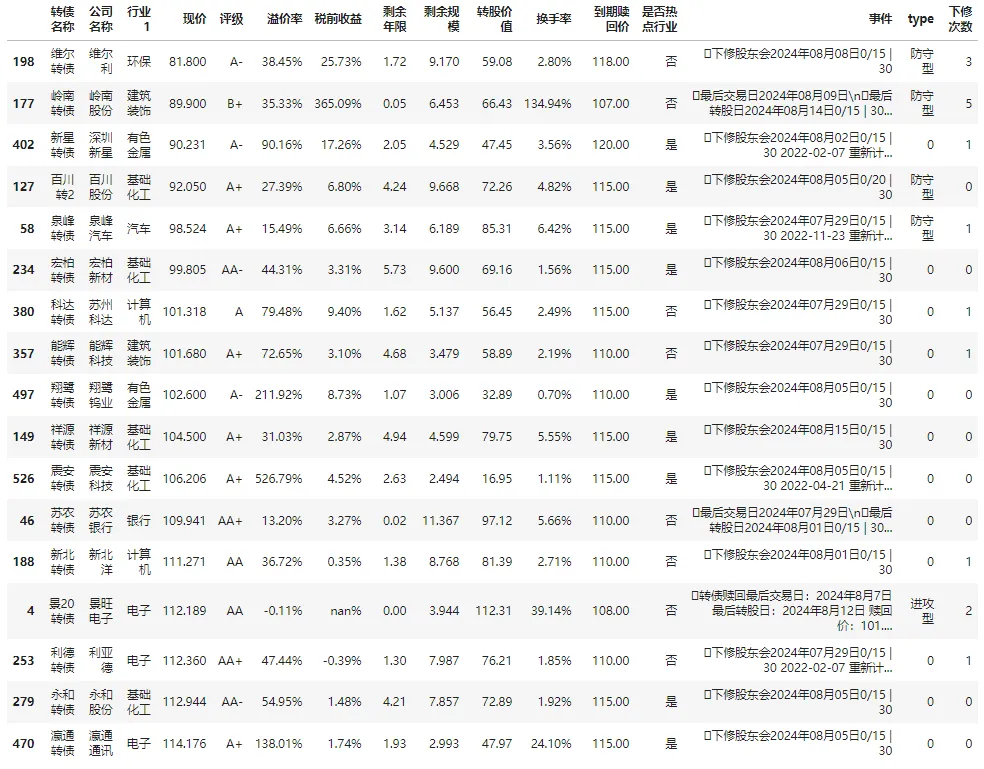

转债特殊事件

即将进行下修股东会的可转债:科达转债(下周)、祥源转债、维尔转债、新星转债(下周)、百川转2、泉峰转债(下周)、宏柏转债、翔鹭转债、震安转债、瀛通转债、新北转债(下周)、永和转债、能辉转债(下周)和利德转债(下周)

即将强赎可转债:景20转债

即将到期赎回可转债:岭南转债、苏农转债(下周)

临近强赎可转债名单:暂无

临近到期赎回可转债名单:

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$岭南控股(SZ000524)$$聚赛龙(SZ301131)$$卡倍亿(SZ300863)$#炒股日记##高频交易费率或提升10倍,影响几何?##李大霄退休!曾提出“婴儿底”#

本文作者可以追加内容哦 !