今天水井坊公布了半年报,这是白酒行业里的第一份半年报。

果然,问题进一步暴露了。

不过股价已经跌了,所以本文不涉及股价讨论,只是说白酒行业的现状。

在之前的文章:白酒的问题已经在资产负债表上显露端倪,我已经提到过:

白酒的主要问题就是:

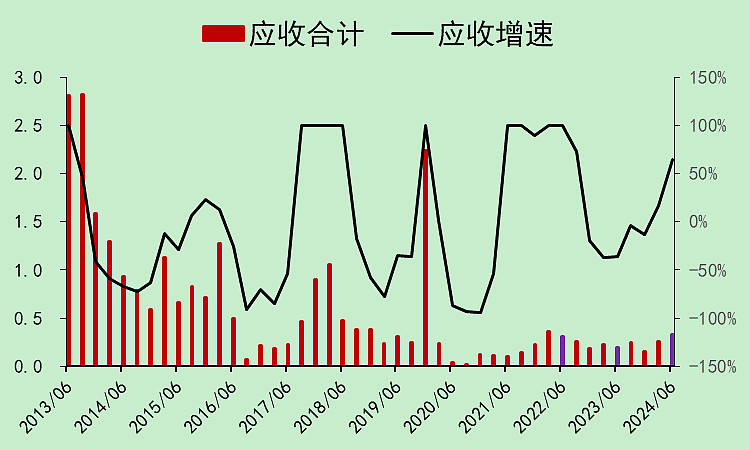

1、应收款增加。

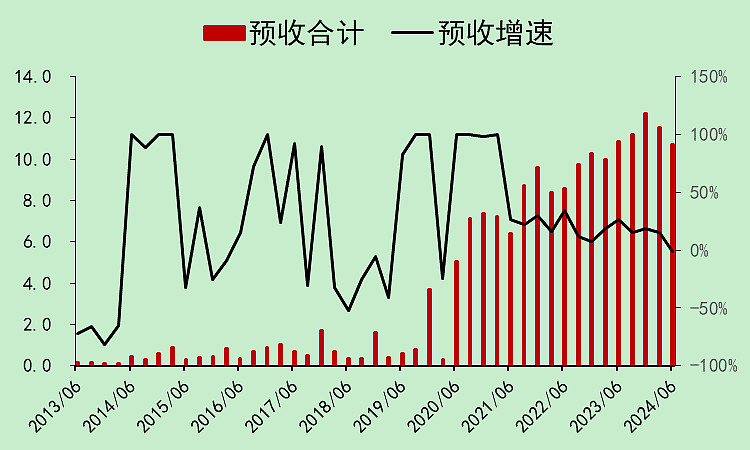

2、预收款减少。(另外拿了华致 酒行的报表作验证)

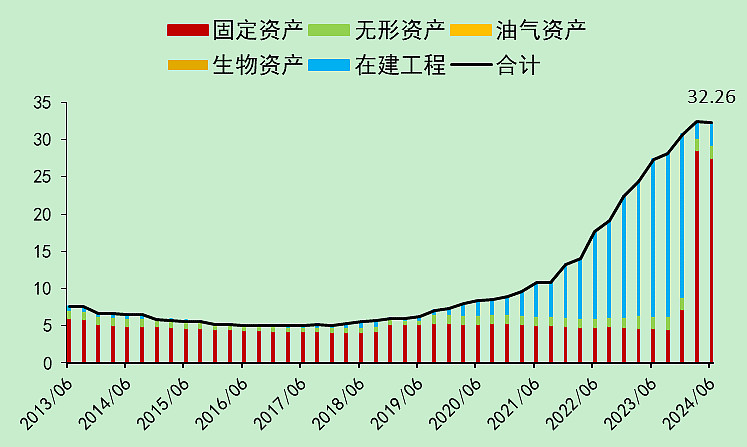

3、产能大幅增加,同时在产品存货大幅增加。

4、本来以上的问题都不是大问题,因为营收是增长的。但是,白酒行业的社会库存导致它的营收可能是压货产生的,所以一旦营收下降(压不动了),上面三个问题会被放大。

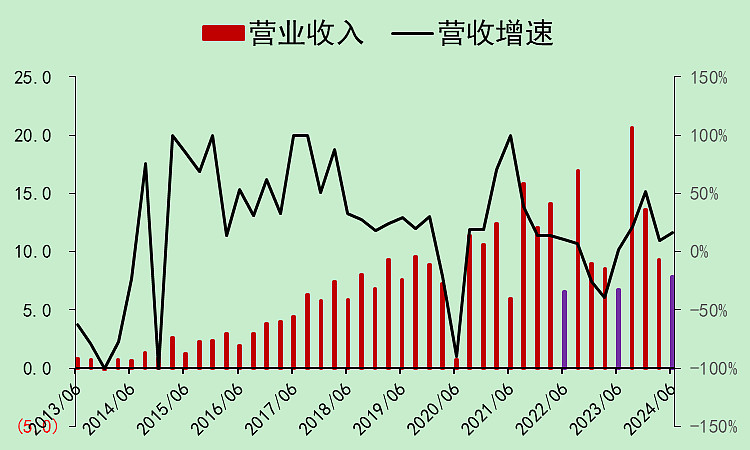

那么我们来看看水井坊二季报的表现:

首先是应收,考虑到水井坊的应收金额比较小,这个指标就算过关了。

其次是预收,预收的增速出现了明显的下滑。

然后是产能,水井坊的在建工程在去年四季度投产,现在产能大幅扩大了。

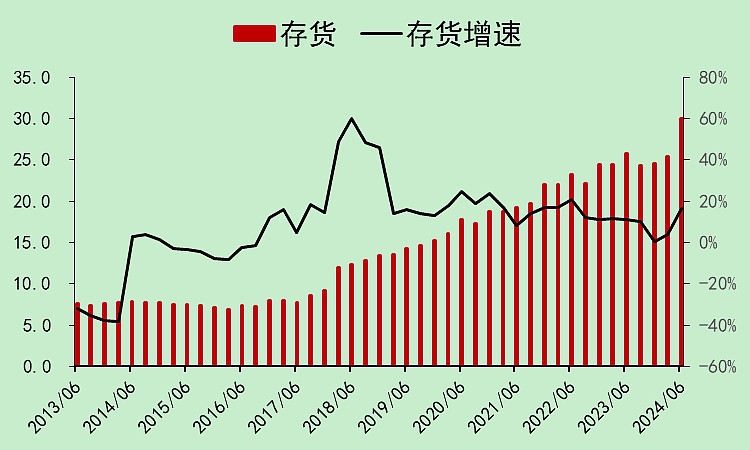

同时存货在一季度出现了明显的上升。

最后一点看营收,它的营收还没出问题。

也就是说,白酒行业四大问题,水井坊占了两个,还算好,但是这两个问题都有点严重。(预收增速下降明显,产能增加太多)

最后我们附带财务打分:

再加一个问题,就是股东人数太多了,没有人割肉,还有抄底的。

追加内容

本文作者可以追加内容哦 !