公司主营:从事 3C 消费电子产品的研发、设计、生产及销售,主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

优点:

1、下游需求还在增长。

公司的主要产品并非主流的消费电子产品,而是给其配套使用的周边电子产品。主流消费电子产品中,手机和电脑的全球出货量虽然已经见顶,但由于新技术、新场景的不断出现,使得这两个行业配套使用的周边电子产品需求仍然很旺盛。另外,新兴的音视频类行业和汽车电子行业正快速增长,公司的下游需求仍有很大的增长空间。

2、产品单价稳定,且产销率较高。

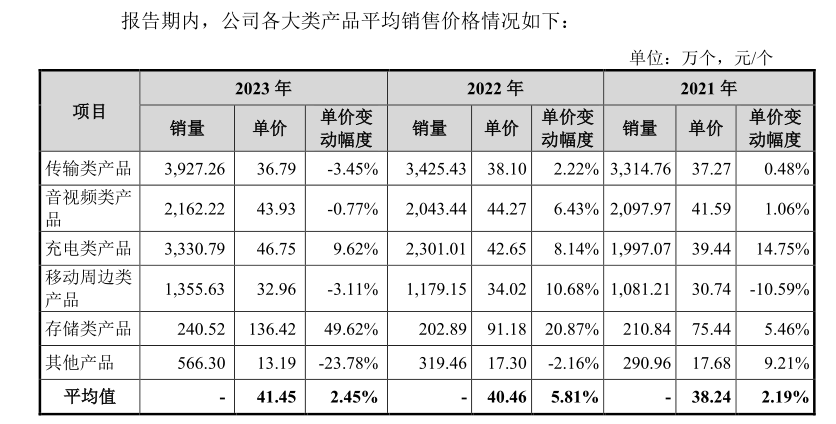

报告期内,公司产品销售单价平均值分别为38.24元/个、40.46元/个、41.45元/个,每年还略有增长。公司产品合计的产销率较高,分别为94.62%,99.12%,95.13%。

3、坚持自有品牌,善于线上营销。

公司坚持使用“UGREEN 绿联”自有品牌布局境内外市场,在天猫、京东、亚马逊、速卖通等国内外主流电商平台的榜单中均排名领先。公司善于依托电商平台营销,实现跨越式的规模增长。

4、无自有房产,采用外协生产为主,较高的净资产收益率。

招股意向书披露,公司无任何自有房产,全部为租赁房产。报告期内,外协产品采购成本占主营业务成本比重分别为 58.22%、60.28%和 61.57%,2023年的加权平均净资产收益率为25.11%。通过外协生产为主,自产为辅的模式压缩了厂房、设备等的投入,可以快速增加营收,提高净资产收益率。

缺点:

1、投资机构突击入股做高估值,员工超低价股权激励。

招股意向书披露,2021年6月,公司以增资方式引入高瓴锡恒、远大方略等投资机构,此时投前估值已达57亿,按当年底净利润,市盈率近20倍。但同样是在2021年的6月,公司实施股权激励引入和顺二号、和顺三号、和顺四号员工持股平台,却仅按公司总体作价5亿来确定。

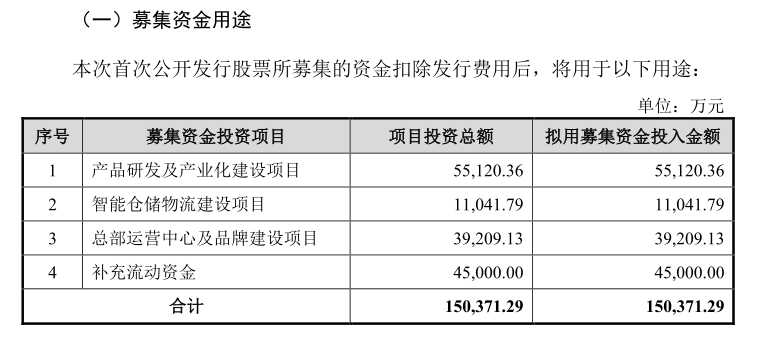

2、本次上市募集资金金额过大,合理性存疑。

本次募集总金额约15亿,在产品研发及产业化建设项目中拟新建研发中心场地投入2.3亿,另3.9亿建设公司总部,公司此前经营模式一直没有自有房产,此次大额投资的合理性存疑。另外4.5亿用于补充流动资金,但公司2023年末流动资产约22.5亿,流动负债5.7亿,货币资金9.9亿,净利润3.9亿,大额补充流动资金的合理性存疑。

3、净利润增速长期小于营收增速且净利率较低。

报告期内,公司营收增速分别为25.88%、11.4%、25.09%,净利润增速为-0.37%、8.23%、19.3%,净利润的增速长期低于营收增速,且净利率一直维持在8%左右,盈利能力较弱。

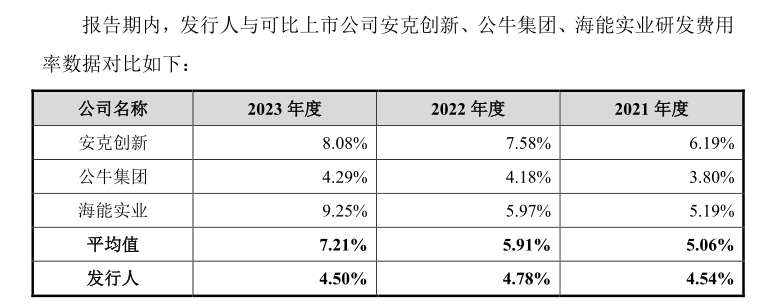

4、创新能力一般,研发费用率长期低于可比公司。

报告期内,公司研发费用率分别为4.54%、4.78%、4.5%。低于业务最接近的可比公司安克创新,也低于行业平均值,研发创新能力一般。

5、线上平台经营风险。

2023年公司线上电商平台收入占比约75%,支付给平台的服务费约占营业收入的6.8%。公司没有参股、控股这些平台,处于相对弱势,平台的销售、结算、推广服务等政策变化会对公司业绩产生影响。

6、进一步发展海外市场增量或是无奈选择,风险较多。

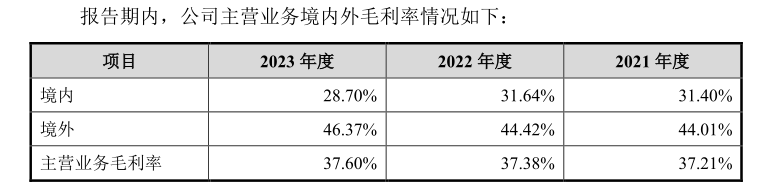

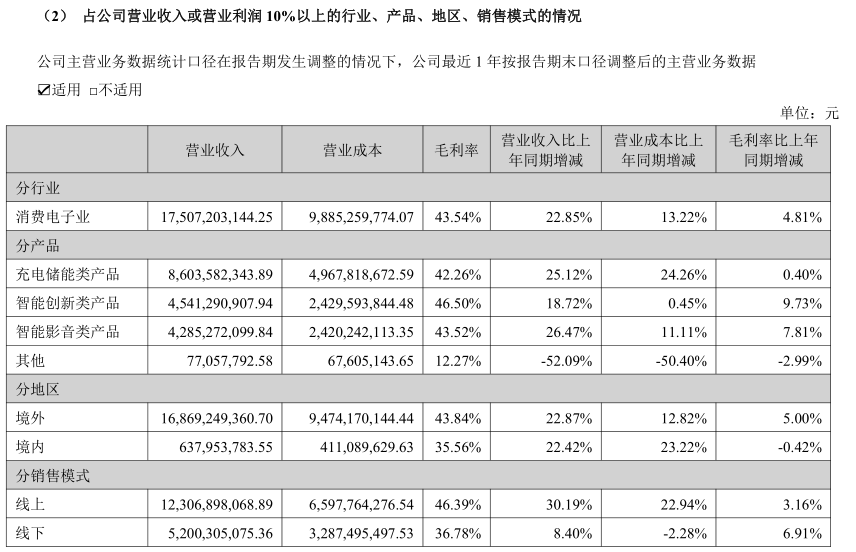

公司2023年分地区境内收入23.8亿,毛利率28.7%。境外收入24.2亿,毛利率46.37%。可比上市公司安克创新2023年境内收入6.4亿,毛利率35.56%,境外收入168.7亿,毛利率43.84%。公司与安克创新的境外毛利率相当,但境内毛利率却远低于安克创新,也远低于境外毛利率。因此,公司进一步发展海外市场增量或是无奈选择。面对国际贸易摩擦不断,汇率、税收等各国政策的不确定性,竞争对手安克创新在海外市场的规模先发优势,公司的海外市场拓展风险较多。

总结:

对于市场有争议的采用外协生产为主的模式,笔者认为由于公司产品为主流消费电子产品的周边配套产品,利用珠三角地区的制造业产能和人力成本优势,将大部分生产进行外协,有利于公司减少固定资产投入,快速起量增加营收。

但公司本次募投资金过大,明显超出合理范围,净利润增速长期小于营收增速,研发费用率低于可比公司,国内毛利率较低导致公司后续只能发展海外市场,面对境外收入远超公司的竞争对手,公司能否通过此次上市募资加强研发,脱颖而出超越对手还有待观察。因此,笔者认为该公司暂不具备长期投资价值。$N绿联科(SZ301606)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !