一个约定,见证了两家巨头的成长!

2013年,董明珠与雷军,在打趣中定下了五年内小米营收会不会超过格力的“10亿赌约”。

自此之后,格力和小米这对“冤家”频频被媒体拿来对比。

受地产拉动,2016年-2018年,我国空调需求量大超预期。格力短短两年时间营收就从2016年的1100亿元增长到2018年的2000亿元,接近翻倍。

而此时的小米,还在“埋头苦干”铺设线下渠道-小米之家,为后面长久发展打着基础。

2018年,五年之约已到,格力电器营收2000.24亿元,小米集团则为1749.15亿元,显然,赢家是格力电器。

事情到此还未结束。实现营收翻倍的格力,非常自信的又延长了五年的约定时间。

情况很快迎来了“反转”。2019年,小米实现了营收2058亿元,反超格力(1981.53亿元)。

此后,小米在各个领域全面“开花”,取得了不错的成绩,而格力却陷入了“线上”直销和“线下”代销利润冲突的漩涡中。

直到2023年,格力集团才实现营收2050.18亿元,重回2018年水平。而这个时候,小米已经实现2700亿的营收了,显然,这次的赢家是小米。

那么,格力电器还有机会重塑以往的辉煌吗

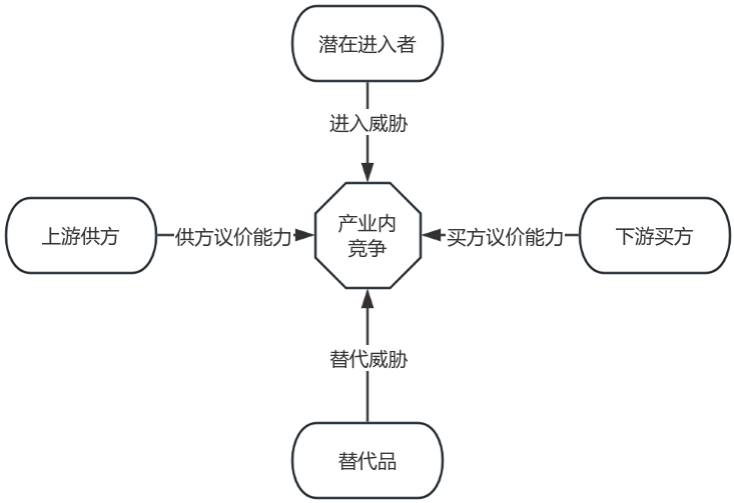

波特五力模型能够可以有效地分析企业的生存环境,来确定企业的核心竞争力以及发展潜力。

波特五力模型主要包括:产业内竞争、供方议价能力、买方议价能力、新进入者的威胁、替代品的威胁。

带入格力电器,我们细分看一下,格力现在的处境和未来发展的能力

一、上下游议价能力

上游:空调最基本的上游原材料还是钢材以及铜等有色金属。

而这类产品价格基本透明,格力电器虽然作为空调大企业,但相比于建材等企业,能够在原材料端获得的议价优势较小。

格力电器的优势在于压缩机、电机等核心部件的自主研发,牢牢把控空调制造全环节。

下游:格力电器下游面对的基本就是消费者。格力凭借自研实力,空调产品的性能一直走在前列,产品定价要比同行其他品牌高出15%-20%。

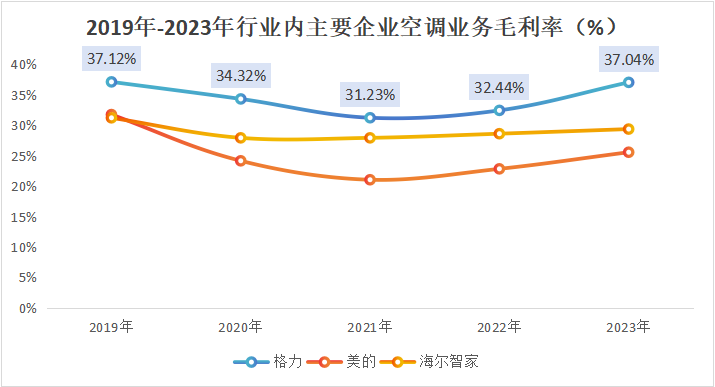

此外,从以下两个指标看,格力电器对上下游的话语权还是很高的。

一个是盈利能力。

对比行业内主要企业空调业务的毛利率我们发现,格力电器的毛利率一直处在30%以上,2023年达到37.04%,要远高于美的25.57%以及海尔29.37%。

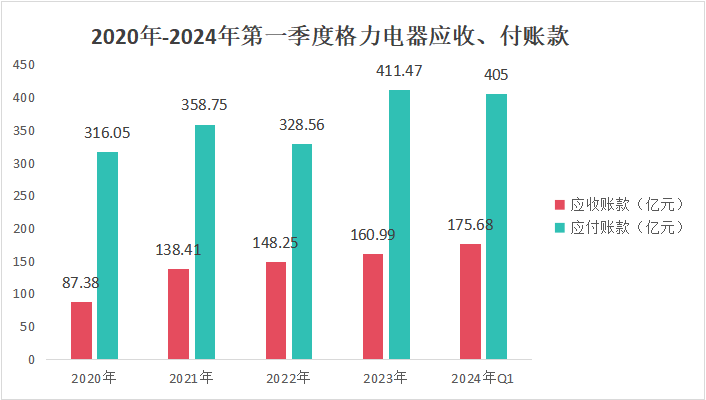

一个是应收账款和应付账款。

2020年以来,格力电器的应付账款一直高于应收账款。应付账款属于无息负债,这就是无偿占用上下游的资金。

2024年第一季度,格力应付金额达到405亿元,而应收金额仅为175亿元,公司对上下游的话语权还是很高的。

二、产业内竞争情况

空调行业,可以说是现实版的楚汉争霸,竞争十分激烈。

而这两大巨头,一个是格力,另一个是美的。

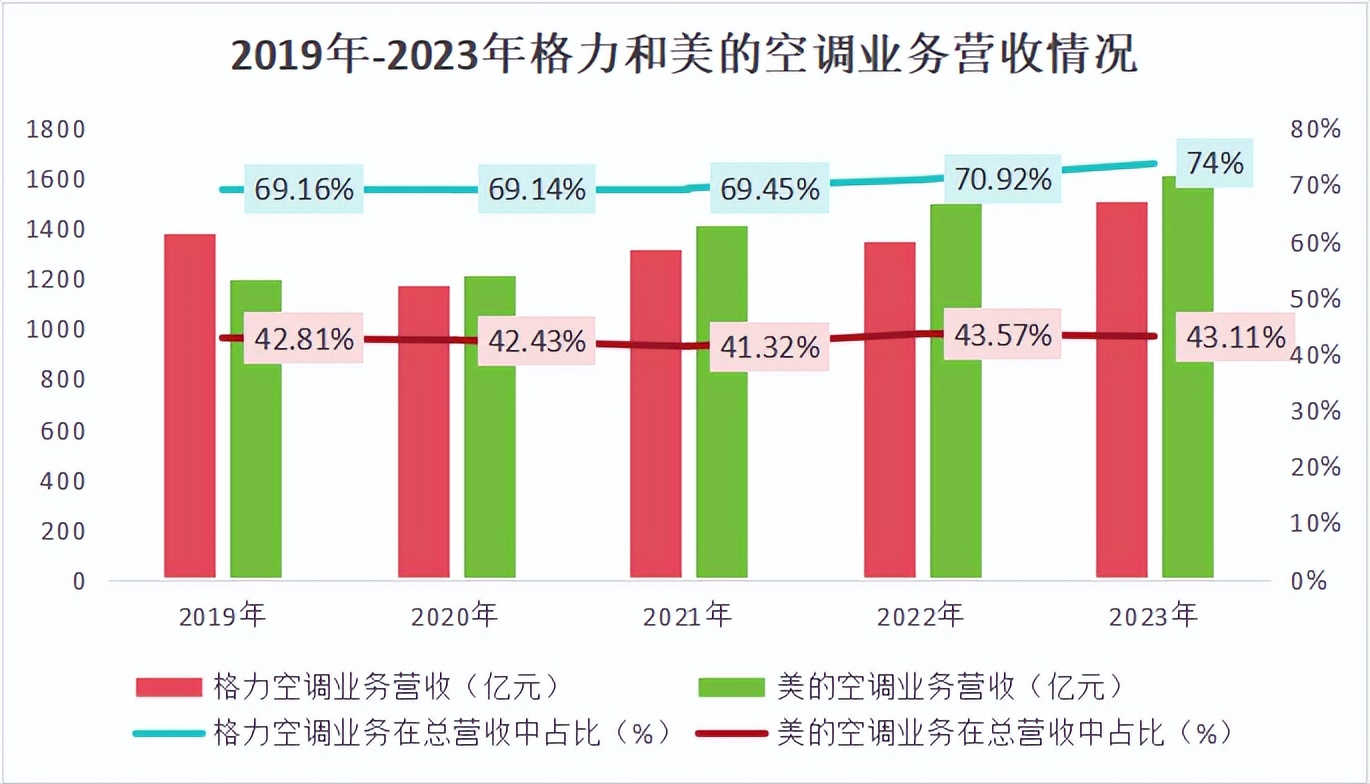

其实美的并不是像格力一样专做空调业务。美的空调业务在营收中的占比仅在40%左右,2020年之前,格力在空调领域可以说是一家独大。

但2020年上半年,美的的空调业务营收突然实现了对格力的超越,并且美的的总营收和净利润也达到格力的近两倍。2023年,这一差距达到100亿元。

其实仔细来看,形成的差距主要是销售布局和海外市场的拓展。

一方面,格力陷入电销和代销漩涡。

在2019年电商兴起之际,格力急于享受这一红利,开启了“董明珠的店”等一系列的线上销售。

但由于运营不足,格力电器同一款产品电销的价格甚至比经销商提货价还要低。这也引起了集团内部的“大变动”。以往的经销商“好兄弟”不仅不断减持股份,甚至有的直接倒戈美的。

而像是格力上面遇到的问题,美的在2018年就已经开启网批模式,允许下游经销商跳过此前的代理商直接从总部进货。

目前,格力改革的新网批模式2024年也基本能够覆盖全国,未来将打开国内市场的新渠道。

另一方面,美的超前布局,抢占海外市场。

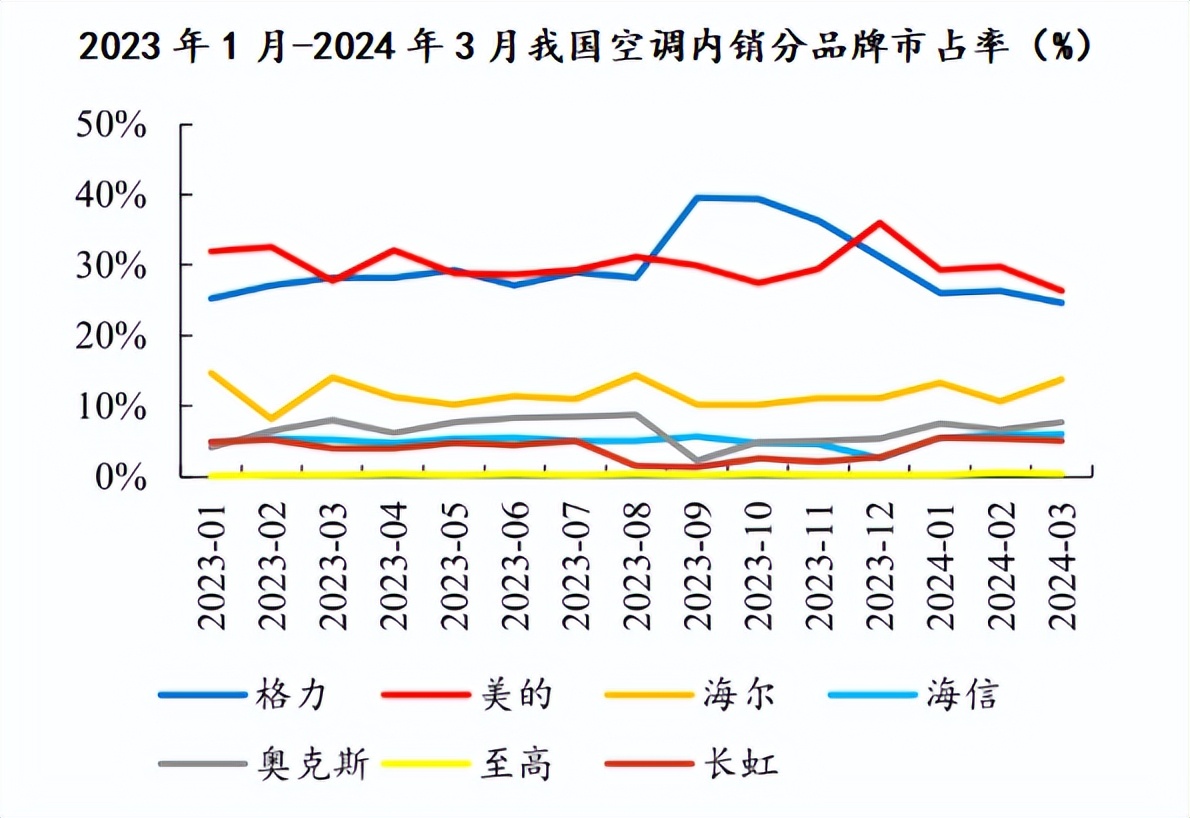

其实,格力凭借前几年线下渠道的布局加上产品研发带来业务口碑的上升,从内销情况来看,格力的市占率和美的不相上下。

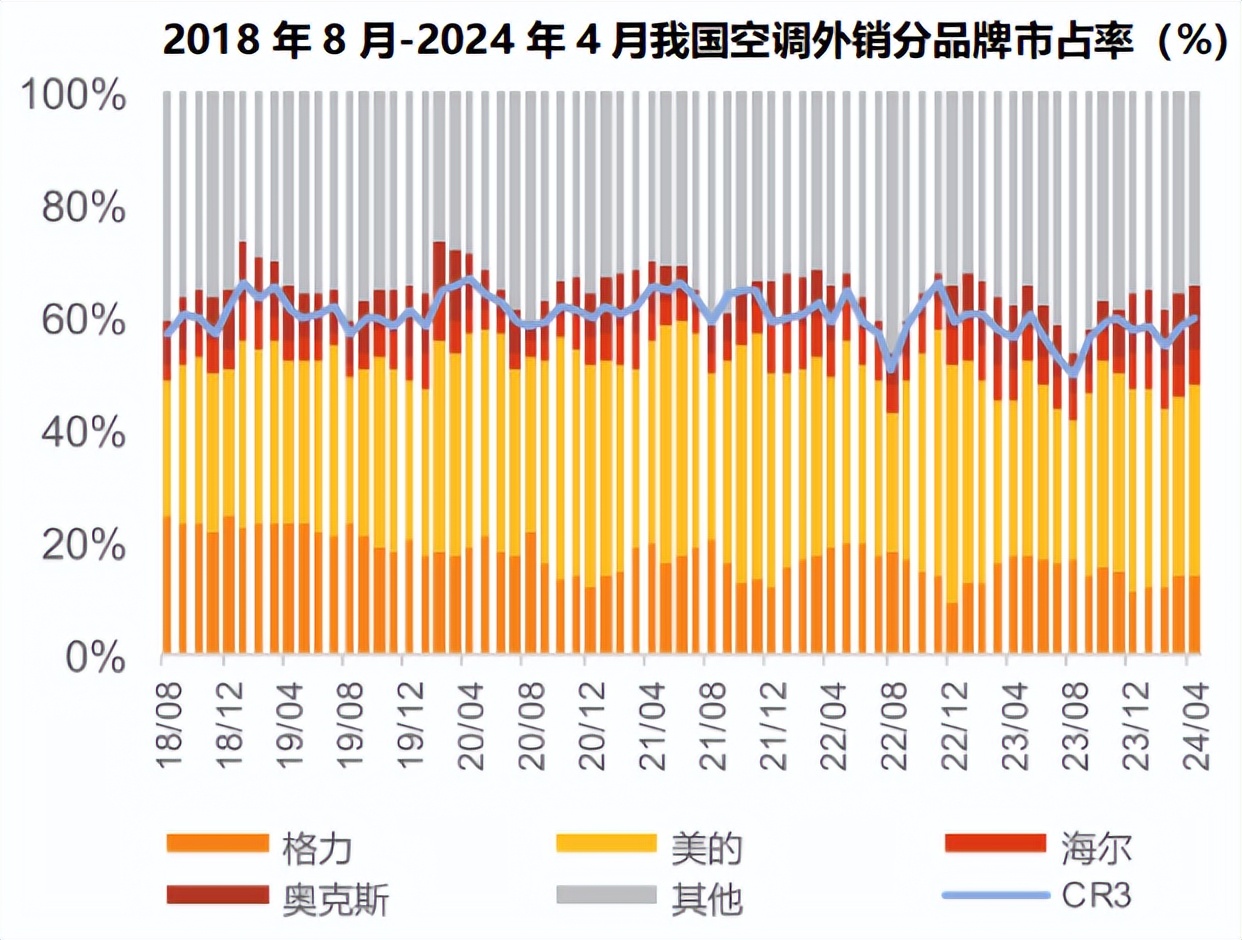

美的的优势在外销。从数据我们可以看出,美的外销金额在我国空调出口额中占比能达到40%以上,而美的仅为10%,对手是甚至海尔、奥克斯等市值较小的企业。

不过格力也意识到了这个问题,开始加大海外布局的力度。2023年,格力海外营收已达到250亿元,后续还有数万台的订单。

目前格力空调、洗衣机等产品也已经出口到沙特阿拉伯、印尼、孟加拉、阿曼等海外区域。

三、替代品威胁

最近市场上出现了风管机,美名其曰要替代空调。但实际上,风管机本身就是空调的一种形式。要说真正能起到替代作用的,不如说是风扇。

不过,随着居民生活水平的提高,空调的渗透率不断提高。2023年我国变频空调的渗透率已经达到70%以上。

此外,从全球来看,我国空调的渗透率还是要低于发达国家的。也就是说,随着生活水平的不断提高,是空调替代风扇,而不是风扇替代空调,空调行业的替代品威胁基本没有。

四、潜在进入者威胁

目前,我国空调竞争格局已经算是非常成熟。前五家的市占率已经从2003年的55.1%,达到2023年的80%-90%,这种寡头优势,本身就是一种进入壁垒。

此外,想要布局空调行业还需要一定的技术积累和超全的全国销售布局,能对格力造成影响的很少。

不过也有一家成功打入空调领域、动了格力蛋糕的小米。

格力和小米从“喜剧”变成“闹剧”,可能最主要原因就是小米开始进军了空调领域。

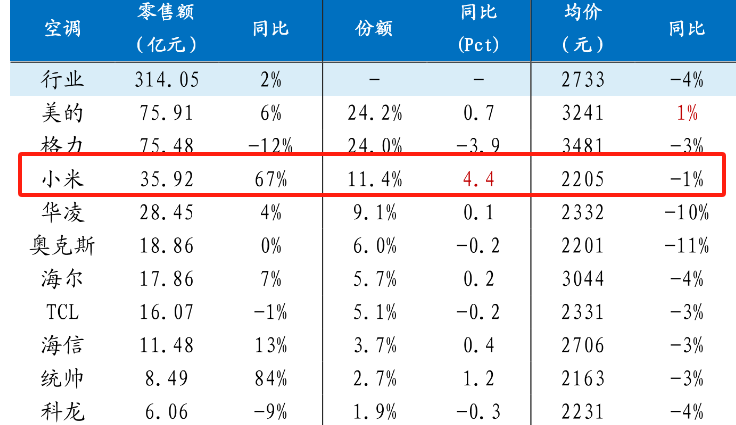

2024年第一季度,小米空调线上的销售额排在全国第三。

虽然小米的空调是通过贴牌长虹,并没有自己研发的核心竞争力,但是小米智能家居的影响力,实在是不容低估。

不过,从潜在竞争者的角度来看,能够拥有小米网络布局的企业寥寥无几,而能够选择进军空调行业的更是基本没有,格力的潜在竞争者威胁还是很小的。

五、小结一下

通过对格力电器的波特五力模型分析,我们可以得出其实空调行业还是拥有较强的行业壁垒的,潜在竞争者和替代品威胁都比较小。

格力电器对上下游的议价能力都很强,而未来发展关键就在行业内的竞争。

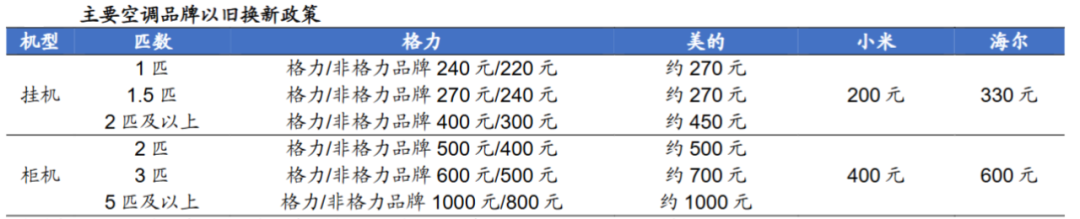

此外,格力电器还处在“以旧换新”的关键时局

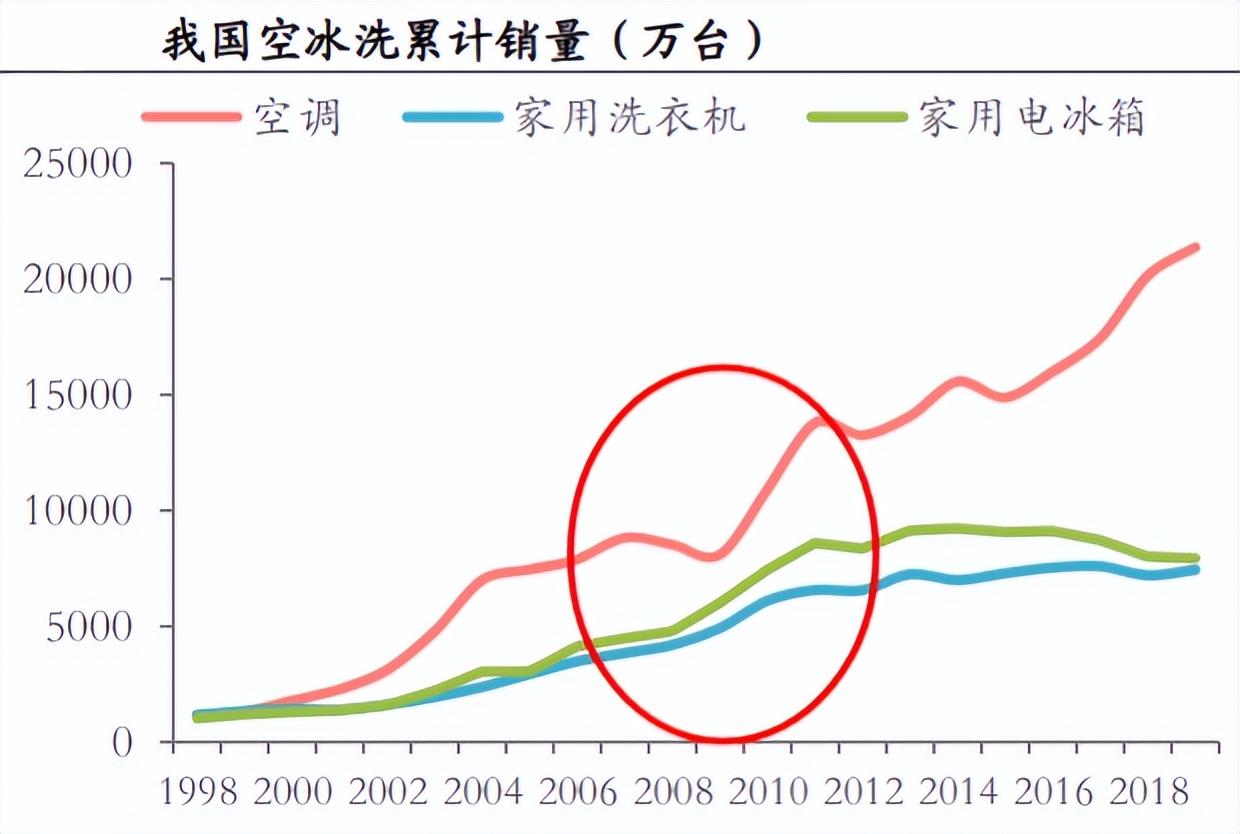

7月25日,空调市场再次迎来家电以旧换新的新动力。回顾过去三轮家电补贴,都给空调企业带来了超高的业绩增长,这也让格力一跃成为空调一哥,2008年-2018年,除2015年以外,公司ROE连续十年超过30%。

格力本次也投入30亿元加码换新活动,有望推动终端市占率进一步提升。

最后,总结一下

总的来说,格力作为全球空调的头部企业,在行业内的确定性还是比较高的。

但是随着行业竞争加剧,格力电器“第二增长线”和海外市场的布局,还有很长一段路要走。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !