【特别声明:原创不易,请勿抄袭】

公司主营:从事先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务。

优点:

1、技术突破,业绩大幅上升。

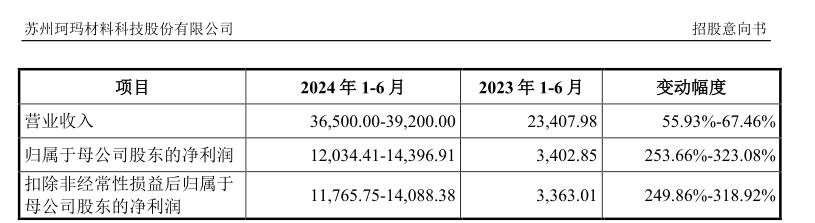

公司基于多年技术积累,在半导体设备核心部件陶瓷加热器上实现了国产替代,解决了“卡脖子”问题,下游客户对该类产品需求旺盛。公司预计2024年上半年营业收入同比增长55.93%至67.46%,归母净利润同比增长253.66%至32.08%,业绩大幅上升。

2、叠加进口替代,下游市场空间较大。

公司产品主要应用于半导体和显示面板、锂电池等领域。在半导体领域,中国大陆目前有44家运营中的晶圆厂,另有22家在建。显示面板领域,全球出货量近年来保持每年3-10%的平稳增长,伴随着电视、手机、平板电脑等终端应用需求增长,未来亦将保持较平稳增长趋势。锂电池领域,2030年全球锂电池需求将达到6331GWh,复合增速约27%。下游市场还有很大空间,同时2021年中国先进结构陶瓷国产化率仅约为20%,进口替代潜力较大。

3、拥有较多优质客户。

多年来,公司积累了大量优质客户,包括北方华创、中微公司、拓荆科技、京东方、耐驰、布勒、Bloom Energy、华晨宝马、舍弗勒。这些客户对供应商的质量要求高、评审体系复杂,更换供应商成本较高且程序复杂,短期内公司难以被其他竞争对手替代。

4、应收坏账计提比例和存货跌价准备充分。

公司应收账款1年内、1-2年、2-3年、3-4年及以上的计提率分别为5.08%、21.24%、60.79%、100%,高于同行业可比公司,计提充分。报告期内,公司存货跌价准备占存货账面余额的比例分别为 8.72%、5.94%和 6.29%,高于同行业可比公司。

5、产品结构好,单价上升,市占率高。

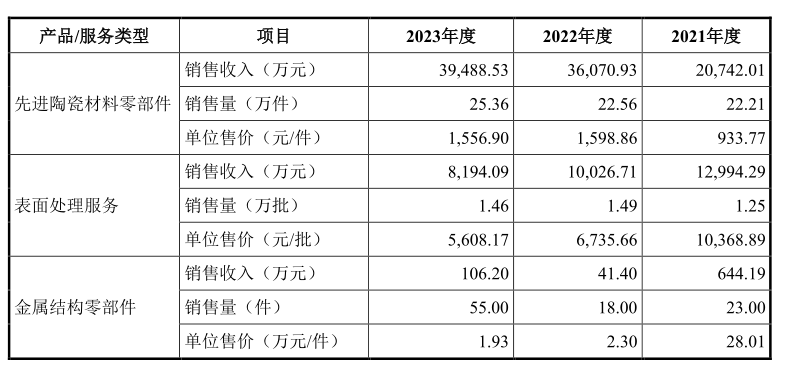

2022年及2023年,占公司营业收入比重在82.6%的先进陶瓷材料平均销售单价大幅上升,主要是单价较高的涡轮、陶瓷加热器等产品收入占比提升,产品结构较好。同时2021年公司占中国大陆国产半导体设备的先进结构陶瓷采购总规模的约14%,占中国大陆国产半导体设备的大陆本土先进结构陶瓷供应商供应总规模的约72%,市占率较高。

缺点:

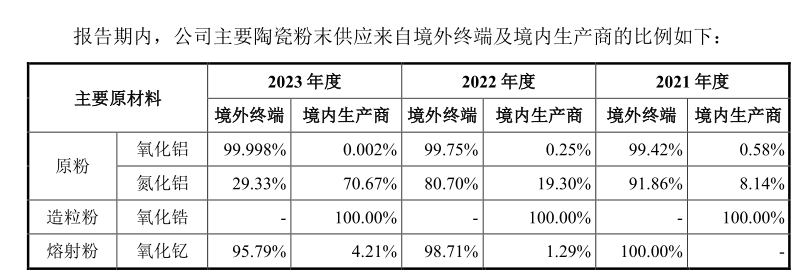

1、部分核心原材料依赖进口比例较高。

公司部分核心原材料依赖进口,尤其是氧化铝和氧化钇,境外进口比例几乎达100%,且在报告期内一直没有明显改善。随着欧美等国家进出口贸易政策发生变化,若限制或禁止对上述原材料的采购,将对公司的经营产生不利影响。

2、上市前员工股权激励价太低,外部机构突击入股,利益输送明显。

上市前,公司以较低的行权价格多次实施了员工股权激励计划,这不仅给公司增加了股权支付费用,也降低了员工维持公司高业绩增长的积极性。同时2021年11月17家外部机构上市前突击入股,利益输送明显。

3、资产负债结构不佳。

2023年,公司货币资金仅1.3亿,同比下降30%,短期负债和长期负债分别同比增275%、92%,经营活动产生的现金流量净额同比下降18%,显示公司资金链较紧。

2023年,公司存货占总资产比约12.5%,应收账款占比约18%,应收账款同比增幅达55%,远高于应付账款13%的增幅,显示公司在产业链上较弱势。

2023年,公司固定资产加在建工程占总资产比约43.8%,显示公司资产投入较重。

总结:

公司资产负债结构不佳,部分核心原材料依赖进口比例较高,多次实施员工股权激励给公司产生了较大的股权支付费用。但公司通过技术积累,突破了多个“卡脖子”技术难题,半导体等下游市场需求旺盛,叠加进口替代,公司迎来业绩大幅增长。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

$珂玛科技(SZ301611)$

本文作者可以追加内容哦 !