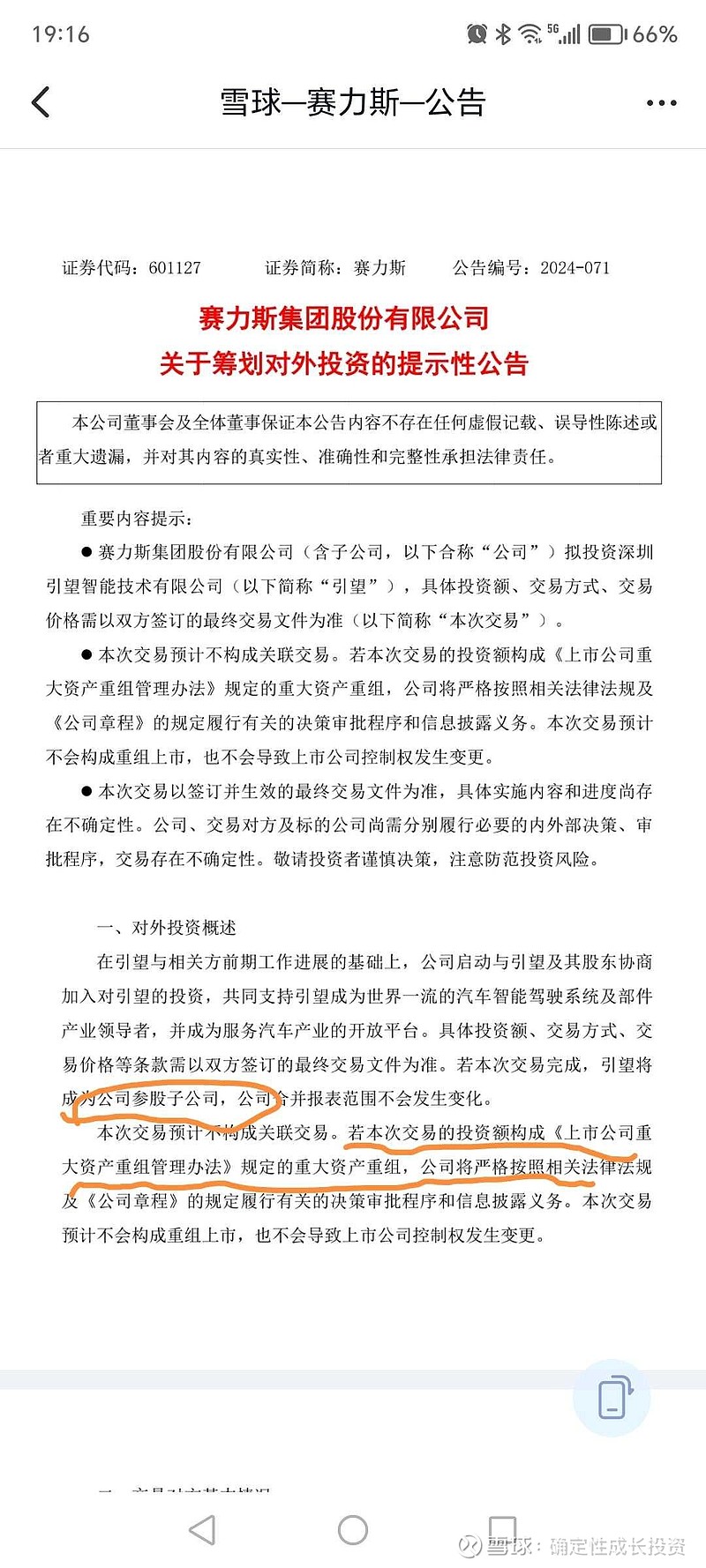

首先上图,注意画圈和划线部分。

关键词一:参股子公司

子公司不是随便说的,意思就是这不是财务投资,可有可无,而是子辈的公司,有着重大意义。

通常5%是大股东与中小股东分界线。参考上市公司,持股5%以上的股东属于大股东,持股不足5%的股东属于中小股东。

另外,作为核心技术的源头公司,赛力斯必须在引望公司有话语权,而话语权的保障之一,就是董事会席位。股份太少不足以让公司有一席之地。

所以从公司描述来看,5%的占比是不能再少了,这可视为赛力斯的底线。

关键词之二:若构成重大重组

公告中,赛力斯说到若构成重大重组,则严格披露。也就是说赛力斯认识到投资额可能触及重大重组的条件。

可能触及的重大重组条件是以下这条:

购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

23年赛力斯净资产是114亿,50%就是57亿。若投资额触及重大重组,说明赛力斯的投资额有概率会超过57亿。赛力斯之前25亿购买问界品牌,这25亿是否和本次投资一并计算,我不确定,暂不考虑计入。

引望公司的估值成为关键。引望上半年是100亿,全年预计250亿。公司目前刚扭亏为盈,按照pe来估值是不合适的,一般是按照ps来估值。

根据确哥在VC领域的经验来看,IT高科技类创业公司,根据技术含量、毛利率、竞争格局,对优质创业公司PS可以给到4倍左右,也就是1000亿。

长安、赛力斯属于基石战略投资者,这类股东都是要打8折,也就是估值800亿左右。

如果赛力斯投资额不超过57亿,那么占比就是7%。

如果赛力斯十分看好引望,尽量争取更多股份,那么不排除占比提高到10%,也就是80亿。

10%的股权比例:股东可提出临时股东大会权、召集和主持股东大会权、解散公司权。

至于钱从哪里来,不用担心,确哥写过帖子:《为何今年赛力斯财大气粗》网页链接。

三、小结

原预期:0%或一点点;

超预期:5%;

大超预期:7%;

重大超预期:10%

(转)

$赛力斯(SH601127)$$上证指数(SH000001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !