作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

华东重机创始于1989年,为A股上市企业。公司总部设在中国无锡,注册资本逾10亿元。

华东重机的发展经历了从完成交通部“七五”攻关项目——自主研制了国内多用途集装箱门式起重机,到成为港口装卸设备全球知名供应商的历程。多年来华东重机始终以“人无我有,人有我优”的管理和创新理念,精耕港口装卸设备领域,始终走在行业技术创新的最前列,产品高端化、智能化程度高。目前,华东重机的港机产品不仅覆盖了国内各大主要港口码头,并出口到了全球几十个国家地区,上百个港口码头,其中还包括新加坡港务集团、韩国釜山港等世界知名海港以及港口运营商PSA、DP World、和记黄埔等旗下运营港口码头,是全球港口装卸设备知名供应商。

华东重机转型升级战略成效显著,目前已形成了华东高端智能制造、华东智慧物流供应链以及华东金融投资三大板块,目前已发展成为一个国际型、多元化的集团企业。

公司当前业务体系(列举部分)

高端智能制造

高端智能制造是华东重机的支柱产业,秉承“人无我有,人有我优”的企业精神,经过近三十年的发展,华东重机已成为中国高端智能制造业的知名企业。

不锈钢智慧物流供应链

2015年,华东重机通过收购诚栋不锈钢,成立弥益、铸诚不锈钢加工中心、华商通电子商务等公司,正式进入不锈钢智慧物流供应链行业。目前已形成了集不锈钢在线贸易、物流、仓储、再生资源回收利用以及供应链金融、资讯、大数据等服务,涵盖整个不锈钢贸易价值链的综合性全产业链服务。

公司当前股价以及财务风险分析

截止目前(2024.7.29)公司股价近一个月上涨42.13%,近三个月股价上涨15.17%,近半年股价上涨23.25%。公司股价上涨的主要因素来源于市场主力资金短期急剧流入,同时近期国内制造业指数有回暖势头,对于相关重工业制造行业而言是一大利好因素,同时短时间内拉动了公司股价估值上升。

除此之外,投资者也需要注意的是,公司当前股价估值与市场主力资金呈现紧密的关联性作用,投资者需要注意市场主力资金流出给公司当前股价估值带来的回撤性作用。

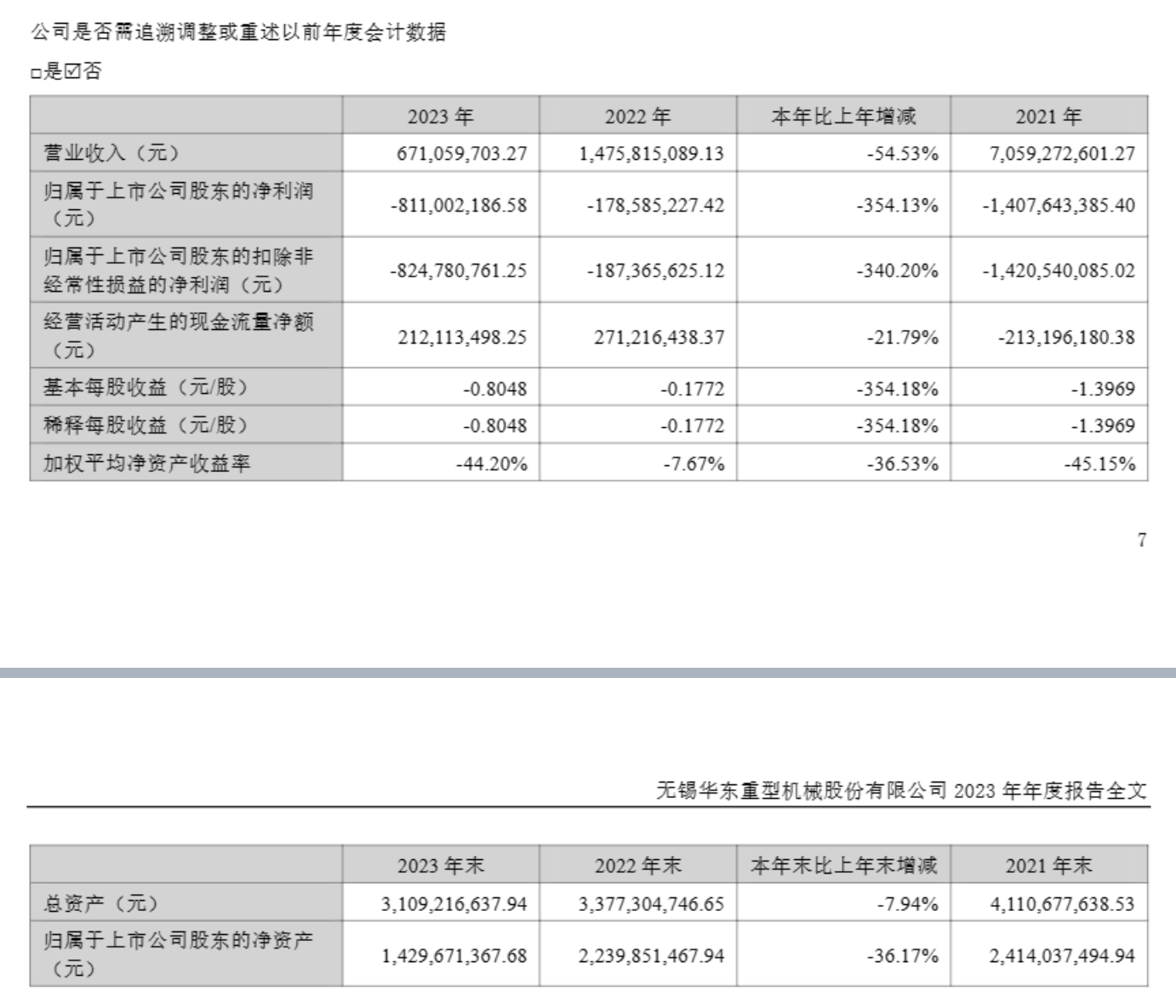

除此之外,从公司当前所披露的财务数据情况来看,公司近些年营收呈现出大幅下滑态公司营收从2020年的76.42亿元下滑至2023年的6.71亿元,公司净利润从2020年亏损10.73亿元到2023年8.11亿元。公司总营收以及净利润的持续下滑,对于二级市场股价估值产生的负面影响较大,投资者需要注意相关财务风险。

公司风险提示

1、高端装备制造业务

(1)宏观经济环境变化的风险

公司所处高端装备制造行业的发展与宏观经济运行情况密切相关,固定资产和基本建设投资规模等因素对业务发展影响深远且重大,宏观经济政策变化及经济增长放缓,将对高端装备制造业务发展产生一定的影响。

(2)应收账款发生坏账的风险

本报告期末应收账款余额仍然较高,应收账款金额较高将影响公司的资金周转和经营活动的现金流量,给公司的营运资金带来一定的压力。如果宏观经济形势、行业发展前景等因素发生不利变化,客户经营状况发生重大困难,可能存在应收账款无法收回而发生坏账的风险。随着公司出售润星科技实施完成,公司应收账款坏账风险也将大大降低。

(3)汇率波动的风险

随着公司集装箱装卸设备海外市场占有率的不断提升,公司出口业务不断增加。由于公司进出口业务会产生一定数量的外汇收支,国家的外汇政策发生变化,或人民币汇率水平发生较大波动,将会对本公司的业绩造成一定的影响。

(4)重大资产重组实施风险

公司筹划实施出售润星科技 100%股权暨重大资产重组事项,报告期已履行全部必要的决策和审批程序,交易正在实施中。本次交易存在价款不能按时支付、标的公司无法按时归还上市公司借款的风险,本次交易与交易对方签署的《股权转让协议》中约定的交割条件中任一条款若无法满足,则有可能导致本次交易暂停、中止或者取消。

2、光伏电池组件业务

(1)市场竞争风险

光伏行业仍处于行业发展新的机遇时期,行业内外资本纷纷加强投入,随着产能扩张加速,导致市场新增产能大幅增加。未来行业竞争进一步加剧,公司是否可以抢占预期市场份额,存在不确定性。

(2)技术迭代风险

子公司华东光能主要生产 N 型高效光伏电池及组件,虽然当前 N 型产品性能具备行业领先技术优势,但光伏产业属于高科技项目,技术更迭较快、投资较大,因此技术的影响较大,存在一旦某个光伏发电的某个关键技术得以改进或取代,整个行业布局也极有可能会因之改变的风险。

(3)新项目开展不达预期风险

报告期内,公司借助光伏发展机遇,积极开拓光伏业务,引入专业光伏管理团队,并布局了徐州沛县、安徽亳州太阳能电池片生产基地项目。新业务领域的转型开拓存在不确定性,受政策、市场、资金、技术等限制因素影响,存在新项目开展不达预期的风险。

公司已对投资的太阳能电池片生产基地项目进行充分的可行性论证,认为项目具有良好市场前景和效益预期,产能可以得到有效消化。但公司投资项目的可行性分析是基于当前市场环境、现有技术基础、对未来市场趋势的预测等因素作出的,而投资项目需要一定的建设期和达产期,在项目实施过程中和项目建成后,如果市场环境、相关政策等方面出现重大不利变化或者市场拓展不理想,投资项目可能无法实现预期收益。

$华东重机(SZ002685)$$宝塔实业(SZ000595)$$腾达科技(SZ001379)$#设备更新和消费品以旧换新迎大利好##智能驾驶奇点已至,A股如何掘金?##利好密集落地,低空经济卷土重来?#

本文作者可以追加内容哦 !