作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

新疆新研牧神科技有限公司是新疆机械研究院股份有限公司(股票代码300159)全资子公司,其前身为成立于1960年的新疆机械研究所,2021年被评为国家及自治区级“专、精、特、新”小巨人企业,也是国家批准的第二批“专、精、特、新”重点小巨人。同时牧神科技还是国家知识产权优势示范企业、国家创新型试点企业,新疆战略性新兴产业优势骨干企业及技术创新示范企业,我国农机具..上市企业,新疆转制科研院所首先上市企业。

公司当前产品体系(列举部分)

玉米机

青贮机

公司当前股价以及财务风险分析

截止目前(2024.7.29)公司股价近一个月上涨27.09%,近三个月股价上涨39.46%,近半年股价上涨31.71%。公司股价上涨的主要因素来源于市场主力资金的短期急剧流入以及近期消息面上低空经济热点的持续发酵,对于公司股价估值短期提升有着显著作用。在市场消息面上低空经济当前成为地方政府重点关注领域,相应的政府产业引导政策对于相关上市公司未来业绩有一定刺激作用。

同时投资者需要注意公司股价估值与市场主力资金呈现出相关作用,投资者需要注意市场主力资金流出对于公司股价估值造成回撤的可能性风险。

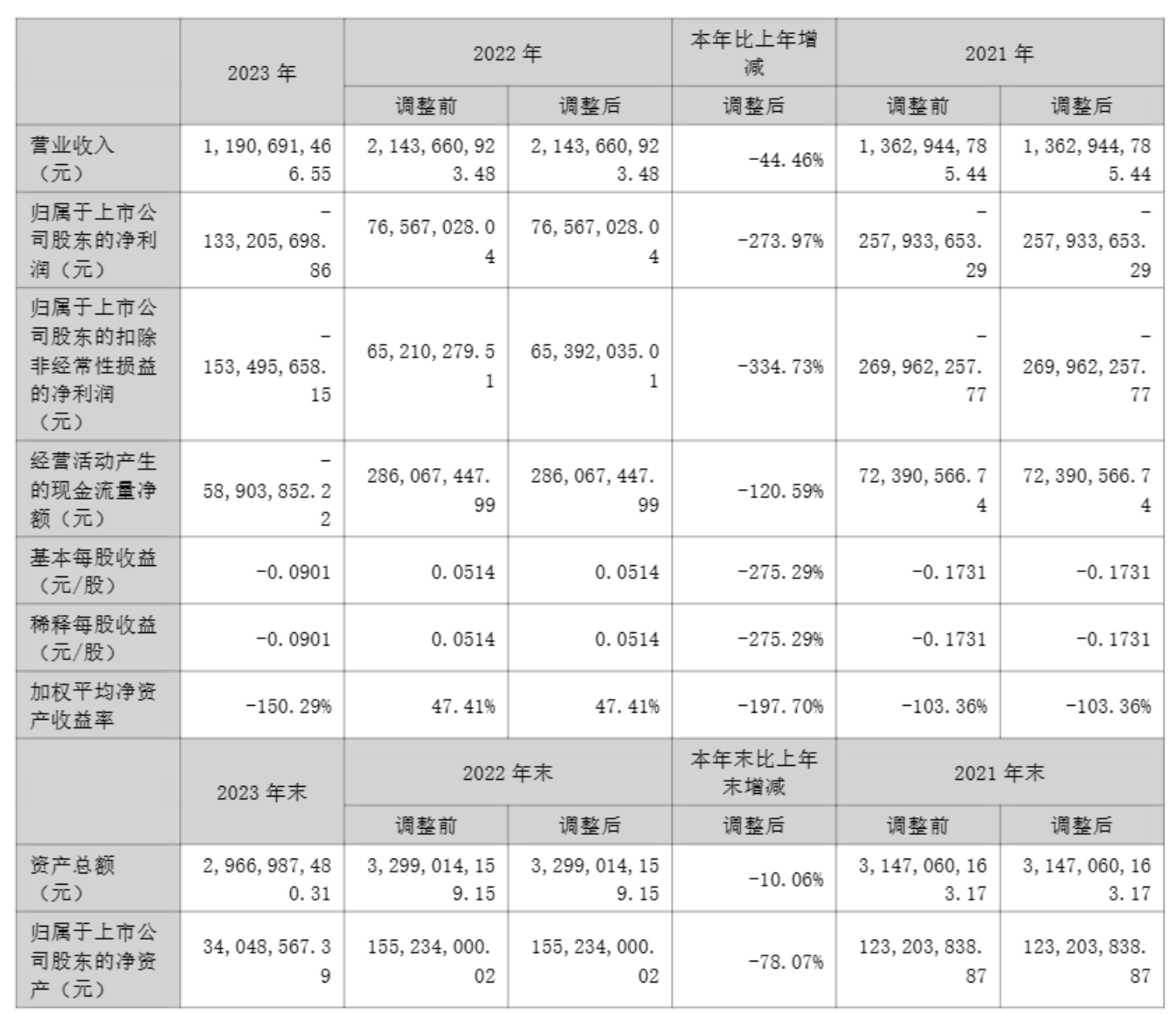

除此之外,从公司当前所披露的财务数据表明,公司近些年营收总体呈现出上涨态势,公司营收从2020年的9.26亿元上涨至2023年11.91亿元,公司净利润从2020年亏损4.96亿元到2023年亏损1.33亿元,公司营收总体上涨的同时亏损情况有所改善。但是对于公司当前经营总体来说,极高负债率的情况下依旧存在着不小的财务性风险,投资者需要注意该情况,对于股价会造成一定负面影响。

公司风险提示

1、市场波动风险:

农机行业受国内外经济形势、农业政策、农产品价格等多重因素影响,市场波动较大。如:企业对政府补贴依赖性强,在农业政策整体利好的大背景下,中国农机购置补贴资金由 2004 年的 0.7 亿元增长到 2014 年的 236.4 亿元,年复合增长率达到了 91.0%,这一时期成为我国农业机械的黄金发展阶段。但农机补贴利好政策未能帮助中国农业机械在产品研发上取得实质性突破,自 2014 年开始,我国农业机械行业开始进入平稳低速和结构性调整阶段,农业机械补贴呈现下坡趋势,但中国本土相关企业对补贴依赖性仍较强。

再如:全国实施非道路移动机械国四排放标准2023 年在所有生产的农机上均装配国 IV 排放发动机,发动机使用过程存在很多问题,且国 IV 发动机对柴油及尿素等有较高的要求,收获机械主要都应用到乡村,如果当地油品质量不达到可能会造成车辆使用性能达不到要求,致使农机用户对产品不满意的风险增

加;

2、原材料价格波动及配套的风险

农机产品生产过程中涉及大量原材料,原材料价格波动对企业成本产生巨大影响,同时配套供应商产品供应价格上涨,进一步会影响整机生产成本。公司研制的大型收获机多为国产替代装备,目前配套件基本实现国产化,但在液压元器件等方面可靠性与进口件有一定的差距,存在使用质量降低的风险;

3、技术创新风险

研发的产品均为现阶段我国农业发展急需的短板装备锻长板技术装备,总体技术创新风险较大。但是由于研发新装备多为国产化替代装备,产品价格相对较高,存在一定的市场和用户认可风险

4、专人才缺乏

根据中国教育部、人力资源和社会保障部和工信部联合发布的《制造业人才发展规划指南》 预测,农机装备人才缺失到 2025 年这一缺口将达到 44 万人。部分高校、职校等培训机构的课程仍然滞后,难以达成系统的教学教程。因此,我国农业机械行业专业技术人才的缺乏将在一定程度上阻碍行业的发展。

$新研股份(SZ300159)$$金明精机(SZ300281)$$蓝科高新(SH601798)$

本文作者可以追加内容哦 !