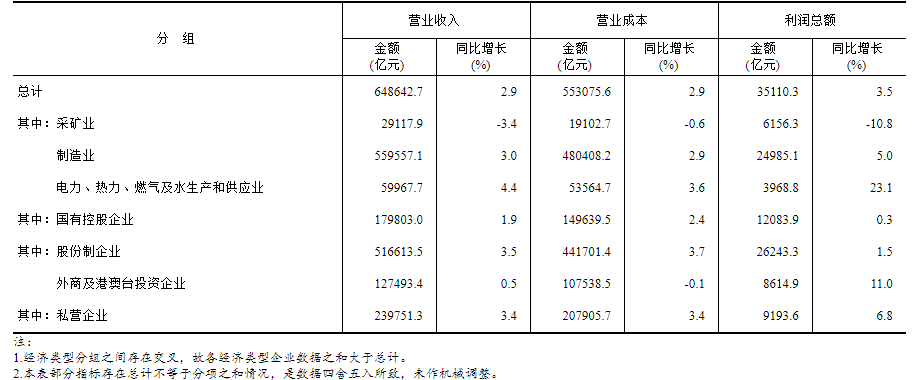

事件:上半年全国规模以上工业企业利润同比增长3.5%

1、从企业性质来看:1—6月份,规模以上工业企业中

国有控股企业实现利润总额12083.9亿元,同比增长0.3%;

股份制企业实现利润总额26243.3亿元,增长1.5%;

外商及港澳台投资企业实现利润总额8614.9亿元,增长11.0%;

私营企业实现利润总额9193.6亿元,增长6.8%。

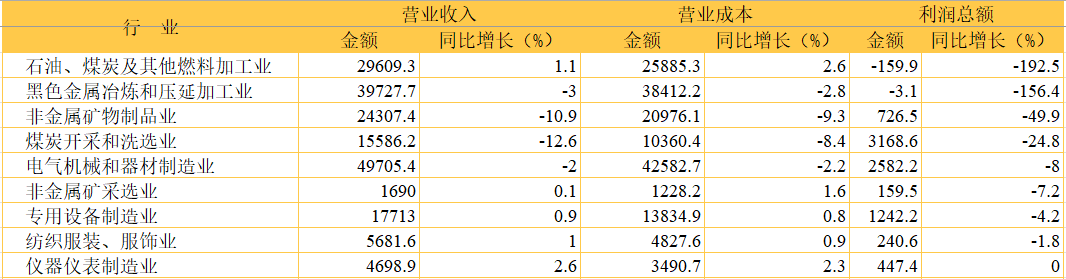

2、从细分行业看:

第一,上半年业绩增速同比下降的行业

石油、煤炭加工业,同比下降192%,绝对重灾区。

煤炭开采与洗选,同比下降24.8%。

第二,上半年业绩增速同比上升的行业

选取利润同比增速高于10%的行业。

为了缩小选择范围,同时按照营业收入金额高于1万亿的行业筛选(表中绿色部分)

这些行业就是今年下半年的方向,大概率不会出错!

有色金属、电力、计算机通信电子设备、汽车制造、食品制造、橡胶和塑料制品。

投资的风险与机会

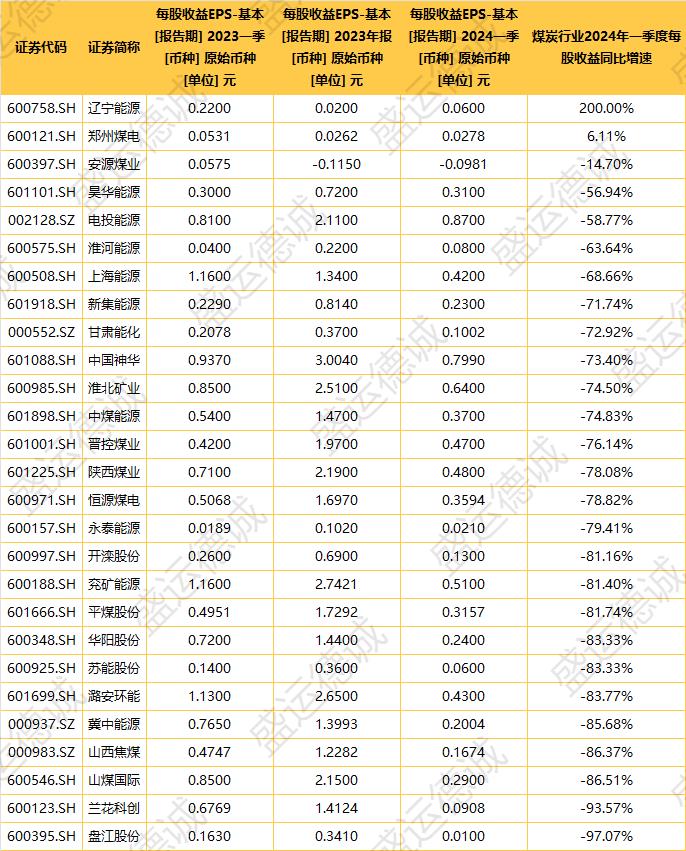

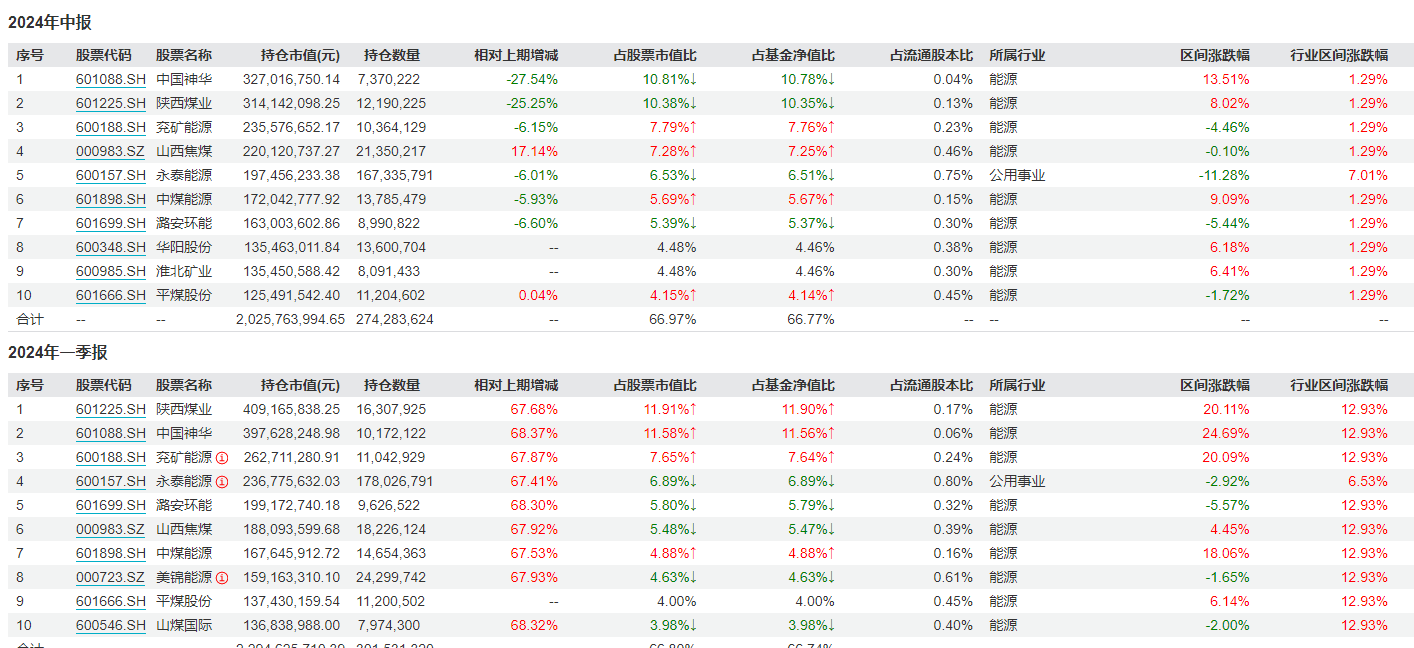

1、风险:各位投资者看一下煤炭行业情况:

以煤炭指数为例简单说明,该指数刚好从2024年下半年开始下跌,巧了!从7月1日至今煤炭指数下跌了了12.23%。

从煤炭行业上市公司披露的2024年一季报看,基本上全军覆没,每股收益同比增速大幅下降,行业增速下降均值在80%左右,真惨!

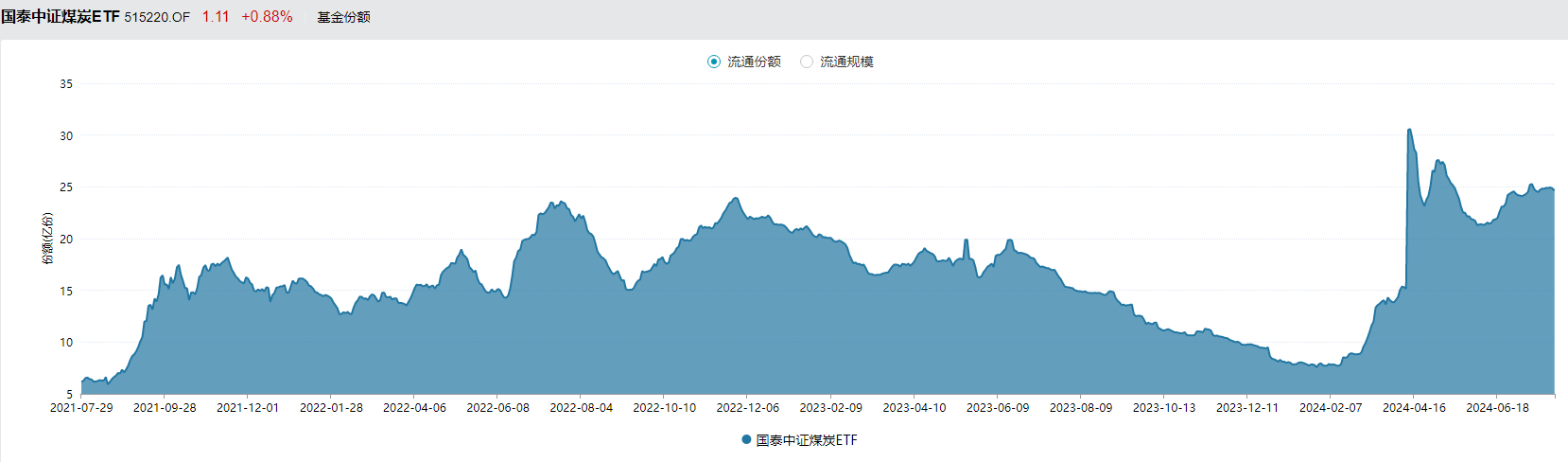

但是告诉大家一个万分悲痛的消息:看下边两幅图:

煤炭ETF2024年年初至今,份额大幅增加,份额增加,说明增量资金入场了,来做什么?哈哈哈。你们自己琢磨。

从2024年一季报、2024年中报重仓股持仓变化看,该基金并未大幅减仓呢!2024年新进的资金是多么悲壮啊!高股息策略不是这么玩的,玩了个行业至高点,或许明年就是低股息了,甚至有些不分红了。

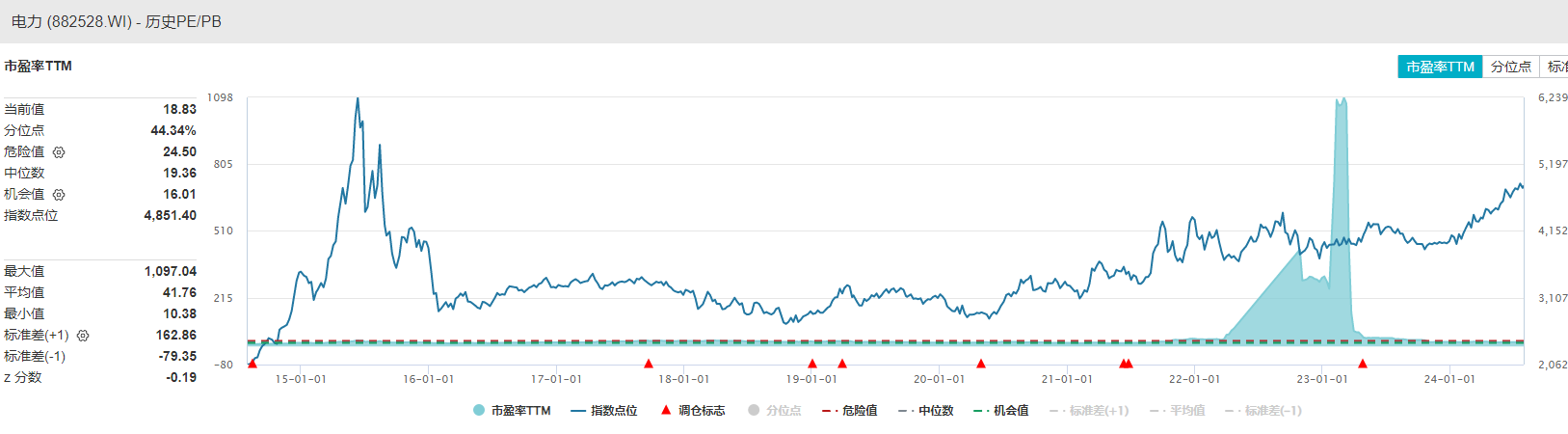

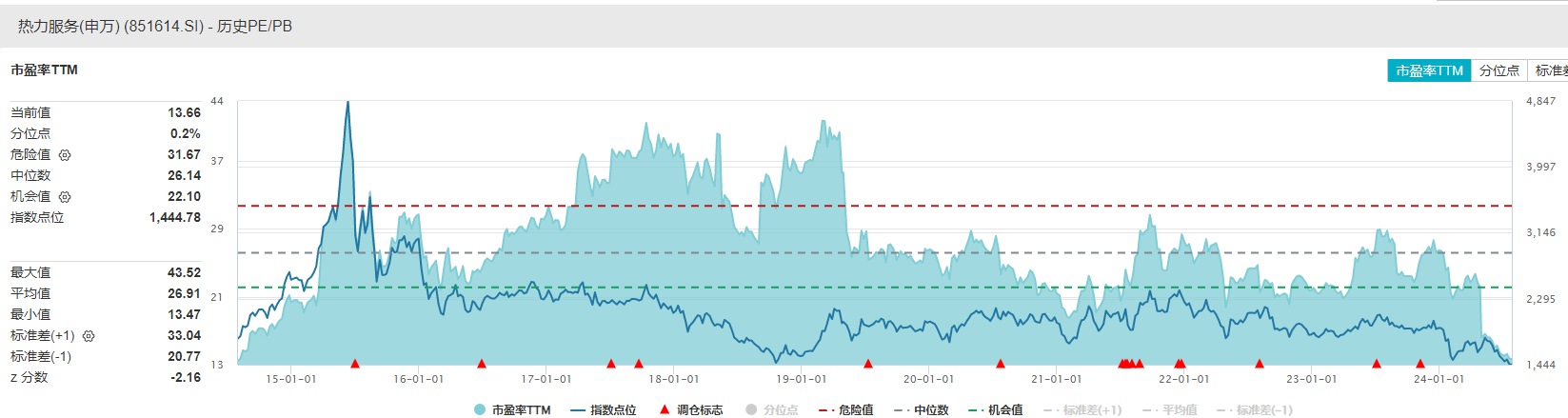

2、机会:电力热力生产

这个行业利润总额上半年同比增速27%,高于平均增速的(电力行业18倍PE、热力服务13.6倍)

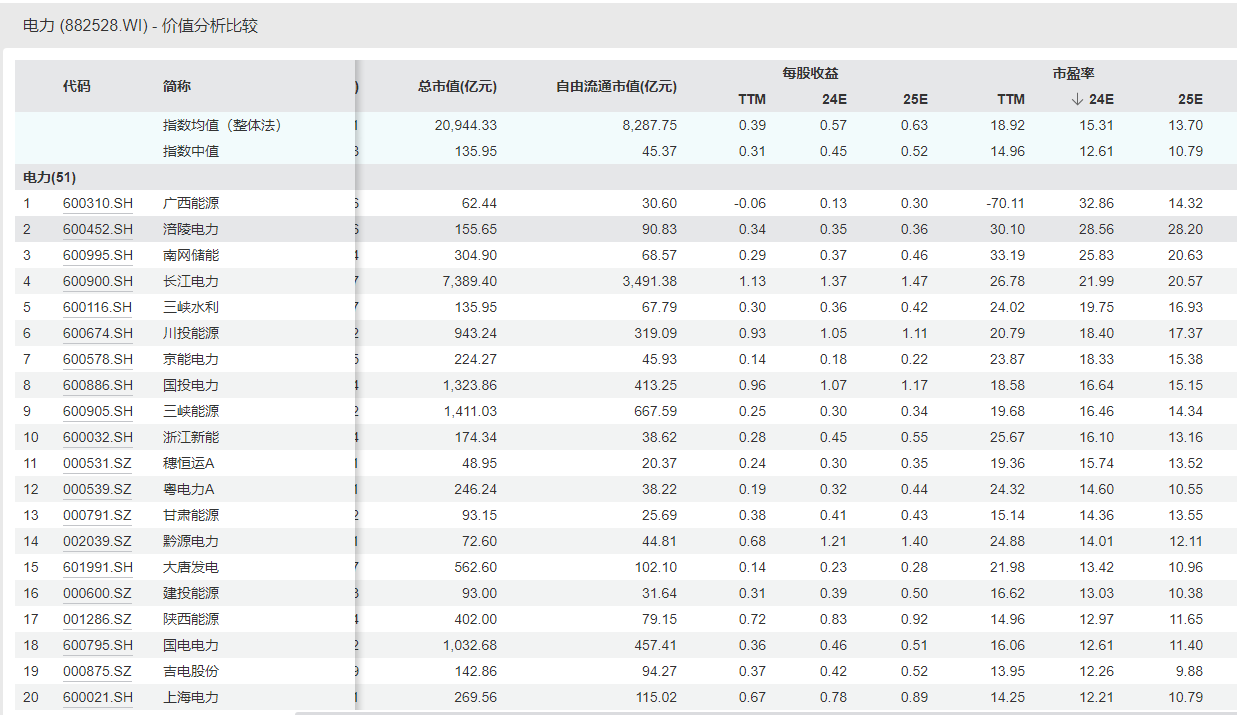

下表是电力行业的公司按照2024年PE预估进行的降序排列,前面那几位,就别单相思了,高处不胜寒,一旦发生拥挤,要命的。

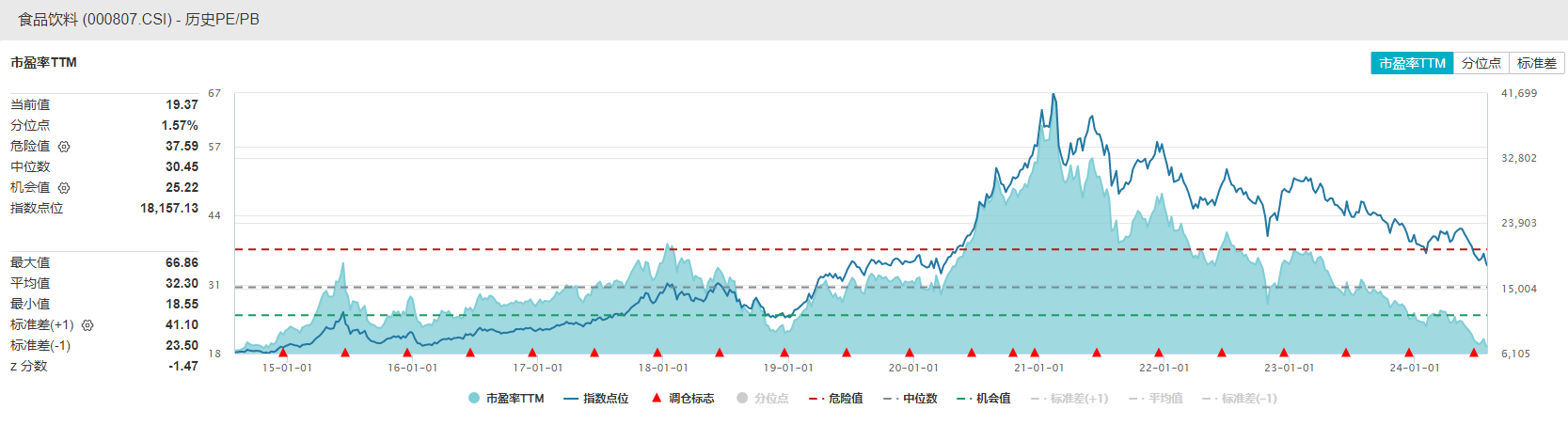

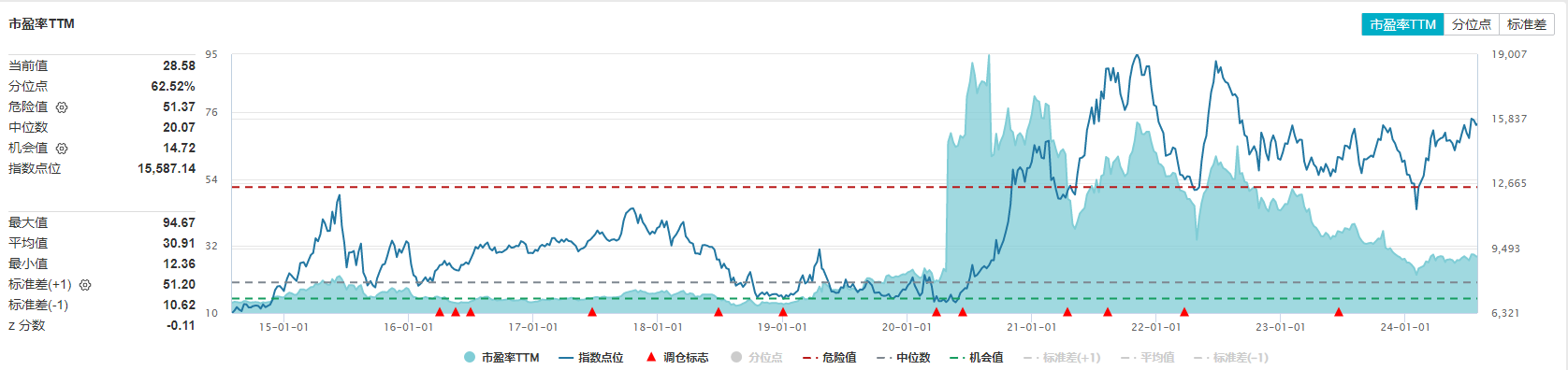

食品制造、汽车制造等增速在10%附近,对比行业当前估值(食品饮料19倍、汽车制造28倍),太贵了!有些行业看着是增长了,但实际蕴含着很高的投资风险。

总结:

1、上半年行业经济数据的公布,存在着机会,但是机会中也蕴含着风险,需要区别对待。

2、如果从行业估值角度看,食品饮料、汽车制造的估值当前并不便宜;如果从业绩角度看,煤炭行业利润同比增速大幅下降,资金已经用脚投票了!

$山西汾酒(SH600809)$

$贵州茅台(SH600519)$

$赛力斯(SH601127)$

大师说:沃伦.巴菲特

对投资人而言最重要的特质是好脾气,而不是聪明。

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !