近期,中基协对外披露了私募基金管理人登记及产品备案月报(2024年6月)。今年6月,遭中基协注销的私募机构为102家,而在此之前的1—5月,遭中基协注销的私募机构分别为48家、449家、63家、83家和179家,今年前6月私募机构注销数量合计为924家。再加上7月以来陆续披露的多起注销公告,市场预计今年以来私募机构注销数量还将进一步增加。#贵州茅台跌破1400元关口,什么信号?#

从私募存续基金规模上看,4月末首次跌破20万亿元大关后,5月存续规模进一步下降,6月份与5月份持平。$贵州茅台(SH600519)$

中基协的数据显示,6月,新备案私募基金数量811只,新备案规模273.20亿元。其中,私募证券投资基金556只,新备案规模133.48亿元;私募股权投资基金92只,新备案规模76.75亿元;创业投资基金163只,新备案规模62.97亿元。$中科海讯(SZ300810)$

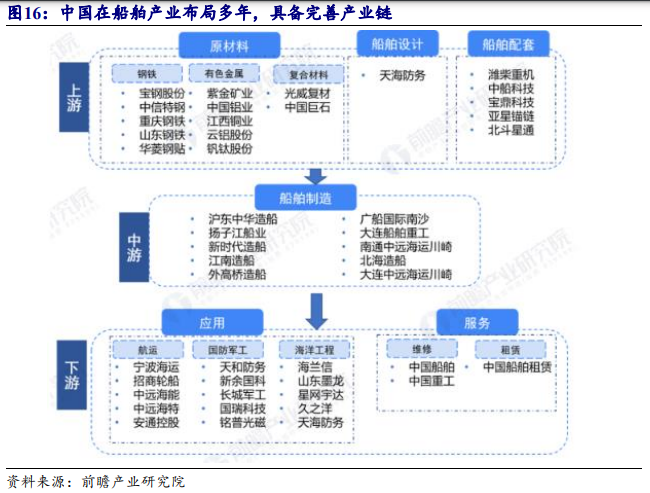

今日,船舶板块大涨,中科海讯20CM涨停,中国重工大涨7%,股价创4年半新高,中国海防、中国动力、中国船舶等跟涨。此前,发改委、财政部等统筹安排3000亿元资金加码支持船舶等设备更新,另一方面,中国重工收购资产显示重组进程加快。

消息面上,一方面,近日国家发改委印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提出统筹安排3000亿元左右超长期特别国债资金,加力支持船舶等大规模设备更新和消费品以旧换新。我国现有老旧船舶数量大,补贴政策将刺激老旧船舶加速更新,船舶行业高景气度有望持续。

另一方面,船舶资产重组进程有望推进。7月27日,中国重工发布了超50亿元有关资产收购的关联交易公告,其中中船天津拟以40.4亿元购买港船重工临港厂区部分资产,包括50万吨级和30万吨级大型干船坞各1座;武昌造船则拟以10.4亿元购买武船航融100%股权。

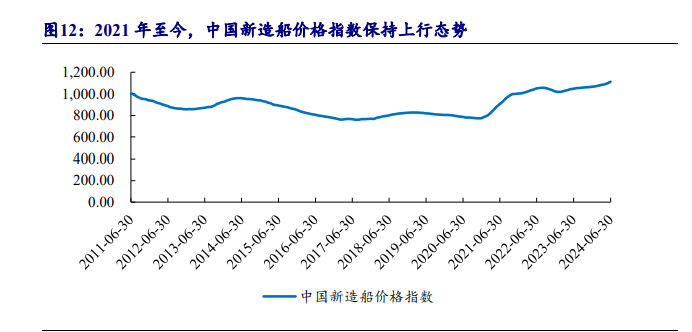

数据显示,中国新造船价格指数6月底达到1112点,相比2021年初增长超40%。随着低价订单逐步交付出清、以及钢价下行,造船企业盈利能力将迎来提升。产业链业绩有望进入加速释放期。

开源证券指出,考虑2024年国内船厂订单饱满,量、价、盈利能力持续提升,多家船厂订单已排产至2028年,产业链业绩有望进入加速释放期,我们持续看好国内造船龙头企业。

哪些资金可能是减仓红利资产的主力?

据华泰证券跟踪高频资金数据,北向、杠杆资金以及部分主动公募或是近期减仓红利资产主力。

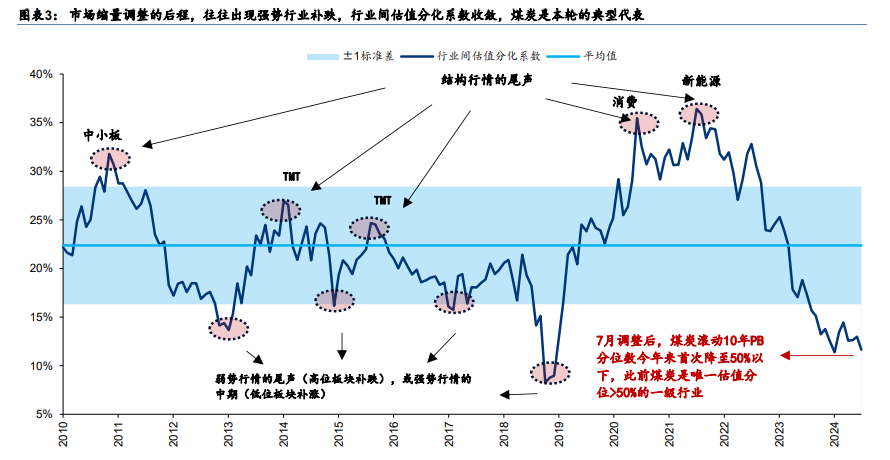

7.5至今,中证红利绝对收益-6%,相对全A超额收益-5%,投资者关注红利资产近期为何调整,华泰证券列举了四个原因。

市场缩量调整的后半程,历史上看往往伴随着强势品种补跌,行业间估值分化系数收敛,而红利资产,尤其是煤炭(上半年唯一滚动10年估值分位数>50%的行业)是本轮主要的前期强势资产;

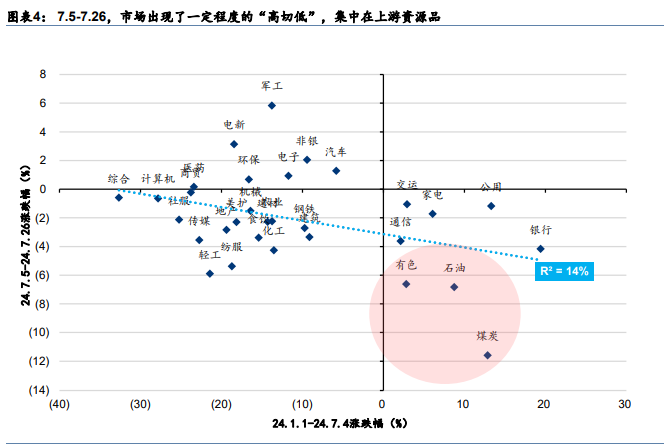

补跌过程中,盈利丰厚的筹码开始松动,做高低切换,各行业7.5至今涨跌幅与年初至7.5涨跌幅负相关,R2=14%;

结构上,煤炭、纺服、钢铁等是红利指数负收益的主要拖累,与自身基本面出现瑕疵(三者中报预喜率分别仅9%、31%和26%)以及减量博弈下公募筹码处历史高位有关。

哪些资金可能是减仓红利资产的主力?

高频可跟踪资金中,北向、杠杆资金以及部分主动公募或是近期减仓红利资产主力。

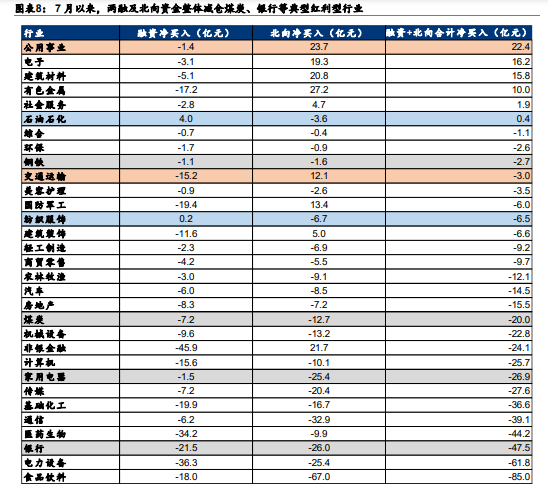

7.5-7.26,典型红利行业中,杠杆及北向资金整体大幅净流出银行(-48亿)、家电(-27亿)和煤炭(-20亿),不过公用仍获大幅净流入(22亿)。此外,电子(16亿)、建材(16亿)获较多净流入,对应运营型红利、高景气科技、左侧低位内需三种加仓思路。主动公募亦或止盈部分红利资产应对近期赎压(7月上旬→近期,或由减仓景气红利向减仓其他高位红利切换),7月至今,主动偏股公募份额下滑2%(174亿份)。不过被动ETF或仍稳健,7月至今,A股主要红利ETF份额增9%(58亿份)。

如何展望红利资产下一阶段的表现?

运营型稳健红利(电力燃气、公路铁路、国有行等),短期或仍有补跌压力,但中长期有较强资金支撑(根据华泰金融团队测算,2023 年到 1 万亿人民币);

潜力型动态红利(家电、纺服、高端白酒等),白电等前期调整较多、 PB相对ROE存在定价偏差的品种或可锚定股息率适度增配,白酒等左侧品种考虑资本利得风险或尚需观察;

周期型资源红利,盈利周期高位,海外大选交易与全球资金降杠杆,国内G端加杠杆待观察,波动或加大,或宜观望为主。#【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

考虑当前AH溢价,港股红利或优于A股。

本文作者可以追加内容哦 !