最近看了国联股份对于监管函的回复,关于立案调查的情况,会计师事务所做了很详细的审计后,给出了无保留的意见。在这件事情的影响逐渐消弭之后,论坛上大部分朋友认为国联股份会朝着好的方向发展,我个人的看法也是积极的。

(来源:公司公告)

今年市场的表现整体一般,国联股份相较于1月份以来跌了6.69%,相较于2月6日的低点还涨了30%以上,其实表现不算太差。

上半年A股上一直有一条暗线——出海。随着海外贸易政策和全球分工格局的变化,中国的制造业实力和供应链优势已经趋向于成熟,慢慢转向全球市场是必经之路,我国正在经历出口到出海的跃迁。一些我们优势的产业,比如家电、电网设备、汽车、跨境电商等取得的成效非常不错。

对于国联股份而言,除了主营的B2B产业电商业务和数字经济业务之外,跨境贸易出海是公司正在积极发力的第三增长曲线。作为前两种业务的外延,出海未来有很大的发展价值。

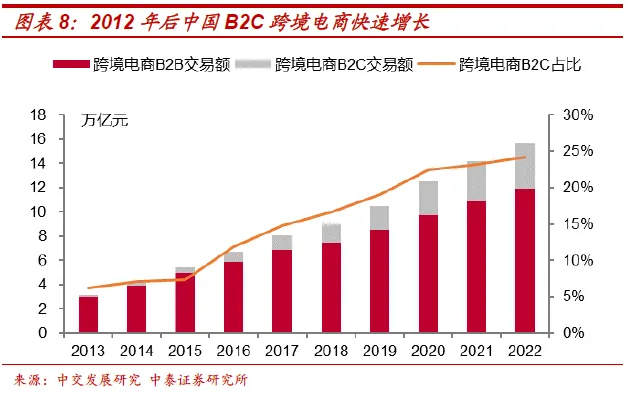

过去十多年,跨境电商正在以一个极高的速度增长。这两年全球经济低迷的新周期中,跨境电商也成为了一条罕见的正增长赛道。

(来源:中泰证券)

C端企业有非常成功的出海案例,比如希音、Temu、TikTok这些都在近些年快速崛起,成为行业巨头。在B2B端,除了国联之外,包括同行业的焦点科技(中国制造网)、生意宝、慧聪网这些企业也在积极布局,我认为未来也有机会出现一家大公司。

国家也持续出台相关政策。今年6月,商务部等9部门发布关于拓展跨境电商出口推进海外仓建设的意见;7月,商务部等4部门又出台11条措施支持跨境贸易和投资高质量发展。另外,“一带一路”的政策下B端企业迎来了许多发展机遇。

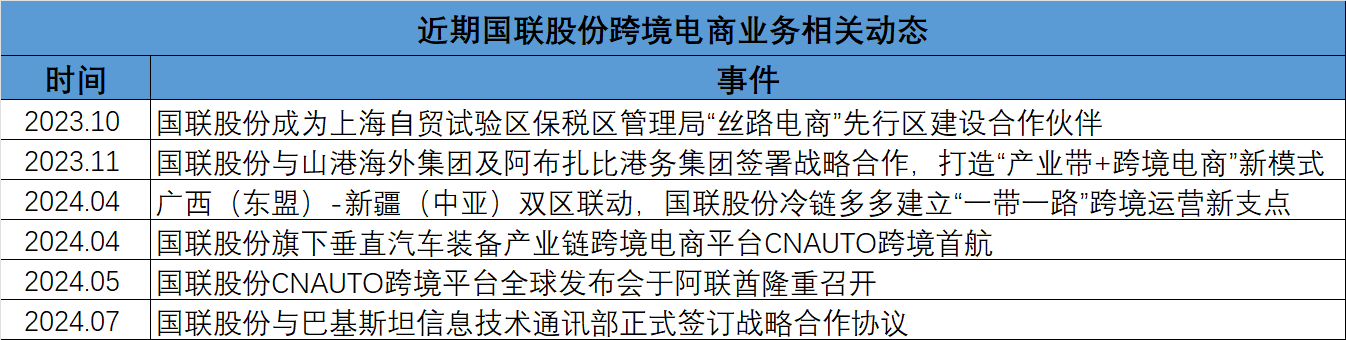

国联股份自2016年起就在积极开拓“一带一路”沿线的跨境电商业务。这两年,公司加大了在跨境电商出海上的投入,2023年国联股份境外营收增长超90%。

(来源:根据报道整理)

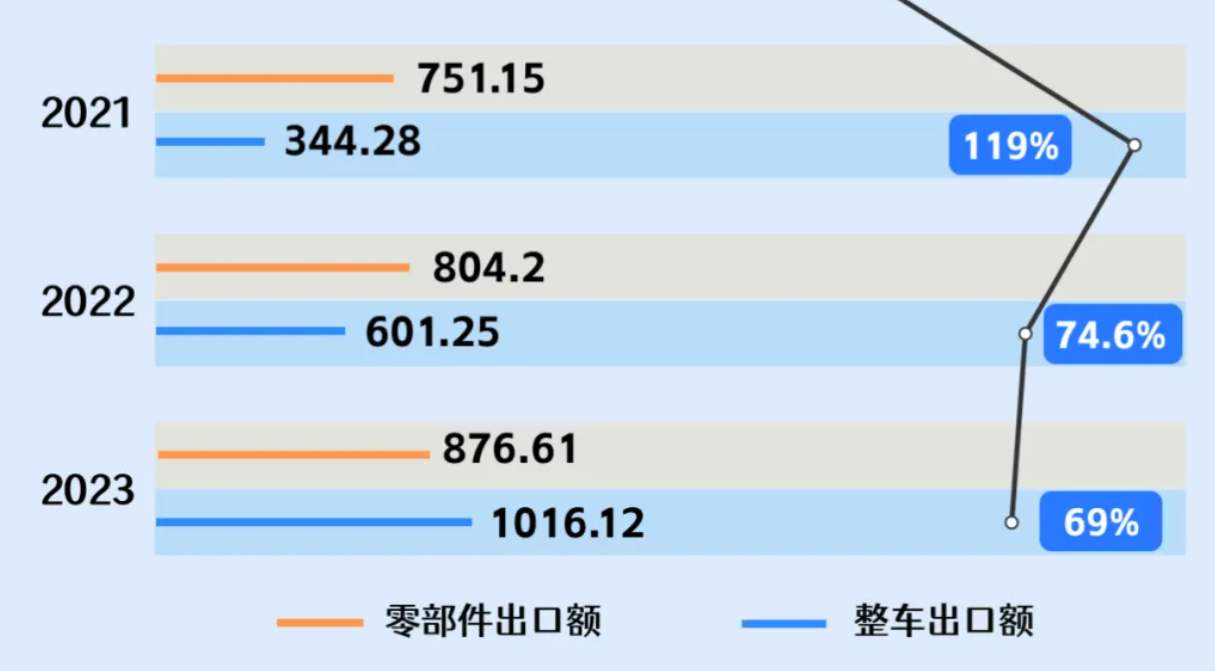

比如在汽车装备产业链领域,中国汽车报统计,2021-2023年我国汽车政策和零部件出口额连续增长。

(来源:中国汽车报)

而涂多多已经成立了CNAUTO平台,未来将围绕“1750”战略(一个平台、七个海外中心、五十家海外仓),专注于为全球客户提供优质的汽车装备及相关产品。预计国联股份能够搭上汽车产业链出海的顺风车。

国联股份各产业链过去的扩张是基于“纵向+横向”的模式。纵向是指将一个产业链的规模持续做大,比如涂多多的估值已经高达130亿元;横向则是指国联在慢慢的深入更多领域,目前国联旗下已经拥有肥多多、粮油多多、玻多多等数十个不同的产业链。出海则让国联的业务在此基础上更加的立体化,在海外也同样可以复制“纵向+横向”的模式。

当然,目前国联的出海业务尚在初步发展阶段,我认为国联也没有必要太过着急。

其一,公司的主营业务尚处在高速增长之中,国内业务已经带来了极高的增量价值。

其二,出海本来就是一个缓慢的过程,不少海外业务占比高的中国公司,也是经历了长期的发展,才逐步提高出海业务。

其三,国联在将国内业务做到一定规模之后,未来可以拿出资金在海外进行一定的并购,去提高出海业务的上限。

相信国联股份在慢慢打好基础后,出海业务将适时 “厚积薄发”。B2B电商+数字经济+跨境电商出海,这三块业务每个都极具想象力。如果出海业务能成长起来,那么国联股份的商业模式上限将会进一步被突破。

$国联股份(SH603613)$

本文作者可以追加内容哦 !