苹果换机潮,再次袭来。

近几年智能手机在形态和功能上创新停滞,换机周期逐渐拉长,WWD2024大会上,苹果推出Apple Intelligence个人化智能系统,边缘AI或将推动新一轮换机潮。

边缘AI是继传统AI后在手机功能上的新一轮尝试,相比传统云AI,边缘AI具有算力节省、低延时、隐私定制、交互简洁的优点,能够为客户提供个性化的AI服务。

苹果此次动作再次受到资本市场关注,主要原因有两个:

一方面,苹果站在了消费电子科技创新的顶端。

从触摸屏界面、多点触控到优雅、简洁的外观,苹果的历次创新都无疑推动了消费电子终端的换机潮,而此次的AI变革仅支持iPhone 15 pro和iPhone 15pro max 以上机型,无疑能够倒逼用户购机。

另一方面,庞大的果链系统给整个行业带来活力。

苹果在各个科技领域均有布局,在全球都有代工厂,供应商遍布各个国家。仅在消费电子领域,受此次换机潮影响,立讯精密、鹏鼎控股、东山精密、蓝思科技、水晶光电等果链公司的热度居高不下。

其中,作为国内玻璃盖板绝对龙头的蓝思科技近来深受资本追捧,易方达、华泰等500亿资金为其造势,苹果也非常重视双方合作,蓝思科技60%的业绩都是苹果提供的。

可能大家对蓝思科技这个名字不熟悉,但一定用过它家的产品——玻璃基板,就是智能手机上的玻璃屏幕。

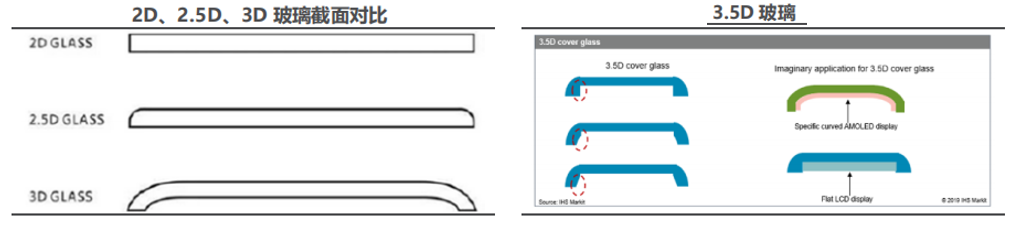

从一开始的2D纯平面玻璃到边缘有一定弧度的2.5D玻璃再到如今广泛应用的3D曲面屏,可以说消费终端的市场有多大,未来玻璃基板市场空间就有多大。

随着技术升级迭代,未来3.5D玻璃的应用不是梦想,升级后的3.5D玻璃采用玻璃熔融粘接和CNC精雕工艺,经过长时间抛光和内腔喷涂上色等复杂工艺,能够实现真正一体化的外观效果。

那么,蓝思科技受到各路资本青睐的底牌在哪呢?

一方面,背靠苹果、华为、小米,业绩稳定增长。

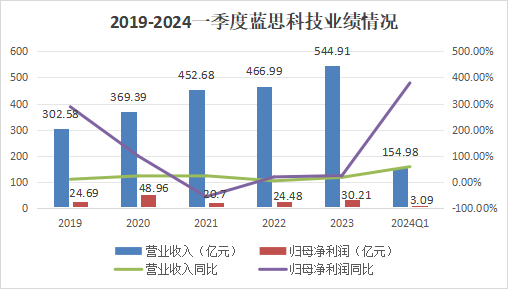

2019年至2023年公司营业收入年复合增长率16%,2023年营业收入突破540亿,在整个玻璃盖板行业排名第一。

同时公司净利润增长稳健,2023年归母净利润突破30亿元,2024年一季度净利润就达到了3亿,同比增长380%。

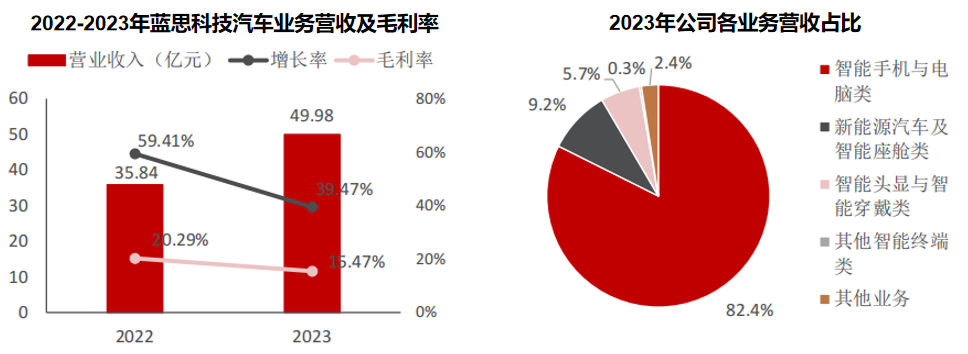

蓝思科技业绩能够稳定增长的原因是背靠国内外消费电子大厂,公司主营各类电子元器件,其中82%的收入来自智能手机与电脑。

蓝思科技凭借多年的积累以及规模优势,与消费电子大厂苹果、华为、小米、三星、OPPO建立了长期的合作关系。

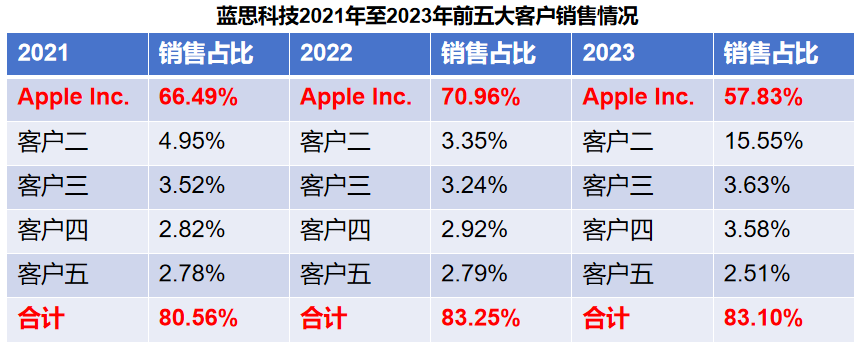

而且蓝思科技的订单集中度非常高,近三年公司前五大客户贡献的销售收入占比均超80%,订单来源非常稳定。

特别是深度绑定苹果,每年苹果为其提供50%至70%的订单量,在苹果产业链中,蓝思科技是能与鹏鼎控股平起平坐的存在。

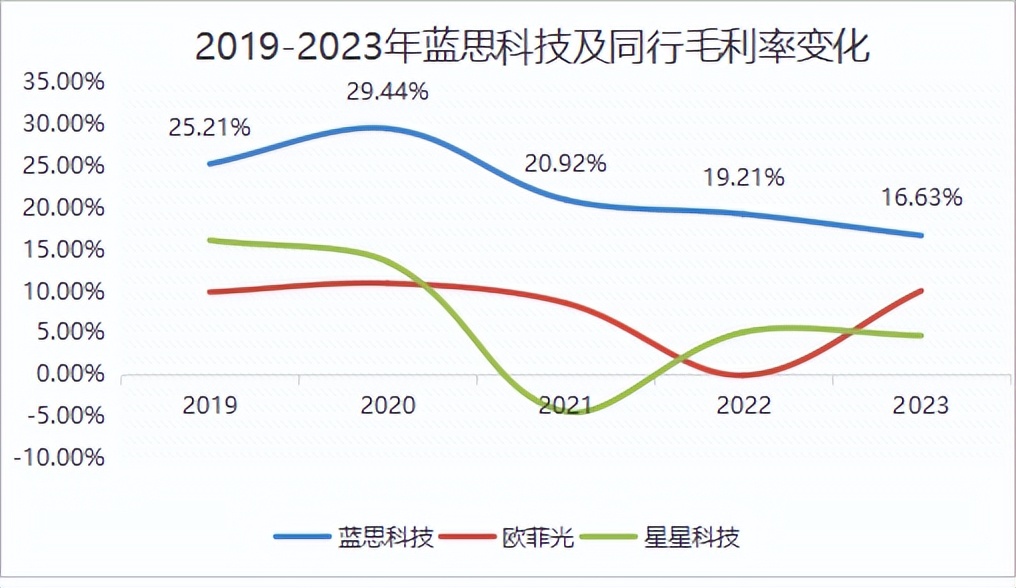

另一方面,垂直整合能力显著,毛利率行业第一。

蓝思科技近五年毛利率均远高于欧菲光、星星科技等同行,除2023年外,毛利率均在20%左右,在玻璃基板领域是很难得的了。

从盖板玻璃产业链可以发现,蓝思科技所处的产业链中游是“油水”最少的地方。

因为上游为生产材料与设备,其中最重要的玻璃基板和热弯机由于高技术要求长期依赖进口,毛利率自然不会低,下游为苹果、华为等消费电子大厂,毛利率更是动辄超50%。

那么,蓝思科技常年高达20%的毛利率是怎么做到的呢?

深入了解发现,横向上,蓝思科技积极开拓新产品,成立蓝思华联、蓝思国瓷、蓝思湘潭等子公司,开拓陶瓷、蓝宝石等新材料,跟玻璃相比,这些材料的毛利率会高很多。

纵向上,垂直整合供应链,上游材料领域,2018年公司成立蓝思新材料,前十大辅料辅具现已实现高比率自给自足。

下游客户领域,公司积极拓展整机组装业务,2021年公司成功晋升为小米中高端手机核心组装供应商。

通过在产业链端以及产品端的深度整合,公司的毛利率得以提升,盈利水平也进一步提升。

另外,未来蓝思科技的增长潜力也巨大,主要体现在以下两方面:

第一,公司具备行业顶尖的研发创新能力。

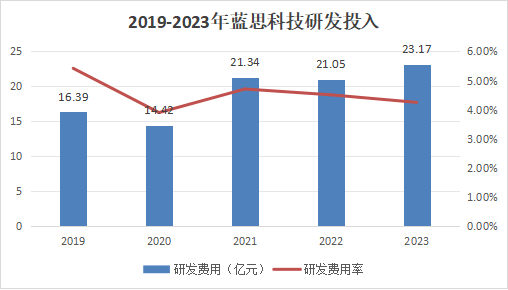

2019年至2023年公司研发费用投入不断增加,2023年研发投入已达23亿,研发费用率一直稳定在5%左右,自然在研发产出上也收获颇丰!

在高端玻璃制造工艺上,国内3D玻璃供应商仅此一家;在产品升级上,公司更是首家将玻璃屏引进高端智能手机,将陶瓷、蓝宝石材料成功引入手机和智能穿戴设备的企业;在新品拓展上,公司防护玻璃尺寸范围从3mm到2500mm均有布局,精度已达纳米级别。

第二,开拓新能源汽车业务,打造第二增长曲线。

新能源汽车组件与公司当前业务有较多相通性,公司积极布局新能源汽车组件业务,切入特斯拉、宾利、保时捷产业链。

目前批量生产了包括车载中控屏、仪表盘组件、B柱、C柱、其他智能座舱显示屏组件在内的诸多种类产品。

汽车业务也增长迅速,业绩持续放量。2023年公司新能源汽车与智能座舱类业务实现营业收入49.98亿元,占公司总营收9.17%,同比增长39.47%,汽车业务技术和市场竞争力不断提升,有望为公司开拓第二增长曲线。

最后,总结一下。

蓝思科技在国内玻璃基板领域不论是业绩水平、研发实力还是成长空间都是极优质的存在,再加上30倍的PE估值仍处于行业低位,更有望迎来业绩和估值的戴维斯双击。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !