众淼控股(青岛)股份有限公司是一家在中国注册成立的股份有限公司,主要从事保险代理服务。公司成立于2017年3月,通过收购海尔保险代理,迅速扩展其业务,并成为海尔集团的指定保险代理服务提供商。公司为个人和企业用户分销多种保险产品,包括财产保险、人寿及健康保险、意外保险和汽车保险。

作为一家致力于为客户提供全面保险解决方案的服务商,众淼控股通过线上平台和线下销售网络,与超过70家保险公司建立合作,覆盖山东、河北、河南及吉林四个省份的保险代理人,并与20家战略渠道合作伙伴建立了联系。公司利用其数字化能力,通过“全掌柜”APP、企业保险交互服务平台等线上工具,提供IT服务和咨询服务,增强用户体验,提高业务效率。

众淼控股的业务模式基于三个主要分部:保险代理业务、IT服务和咨询服务。公司通过销售渠道向用户分销保险公司承保的产品,并从保险公司收取佣金。此外,公司还向包括保险公司、保险中介及来自不同行业的公司提供IT服务和咨询服务。

公司的发展历程中,获得了多项荣誉和资质认证,包括被认定为“高新技术企业”,并在保险业务收入方面在中国所有保险代理机构中排名第78位。众淼控股的控股股东为海尔集团,通过青岛海创汇物联等公司间接持有公司的大部分股份。

众淼控股在业务发展上展现出稳健的增长,2021年至2023年的收入和净利润均呈现上升趋势。公司在2024年的全球发售中,计划募集资金用于发展保险代理业务、提升IT服务产品及研发能力、进行战略投资和收购以及一般企业用途。

公司面临的风险因素包括业务集中度、对主要供应商和客户的依赖、市场竞争、法律法规变化等。同时,公司也受到中国法律法规的监管,包括但不限于保险法、网络安全法等。众淼控股致力于遵守相关法律法规,确保业务的合规性。

招股信息:

IPO前投资者及基石投资者:

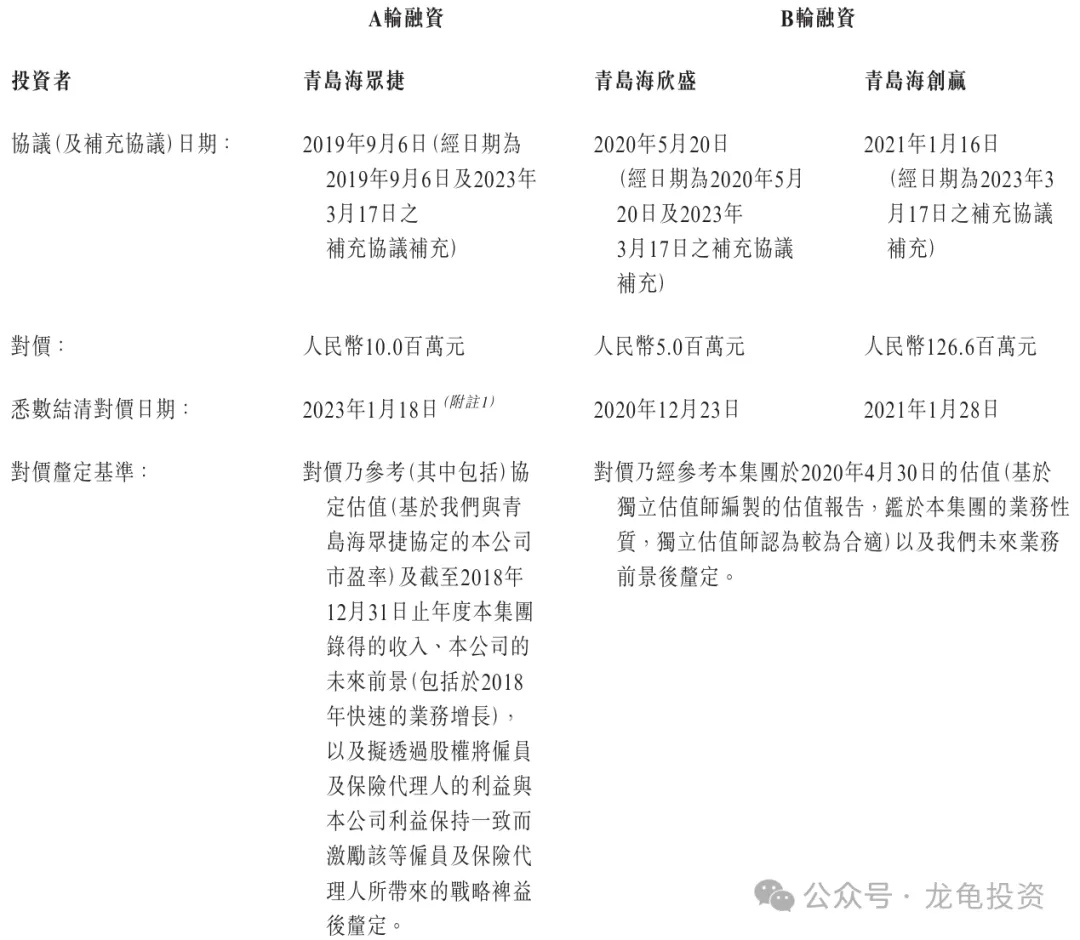

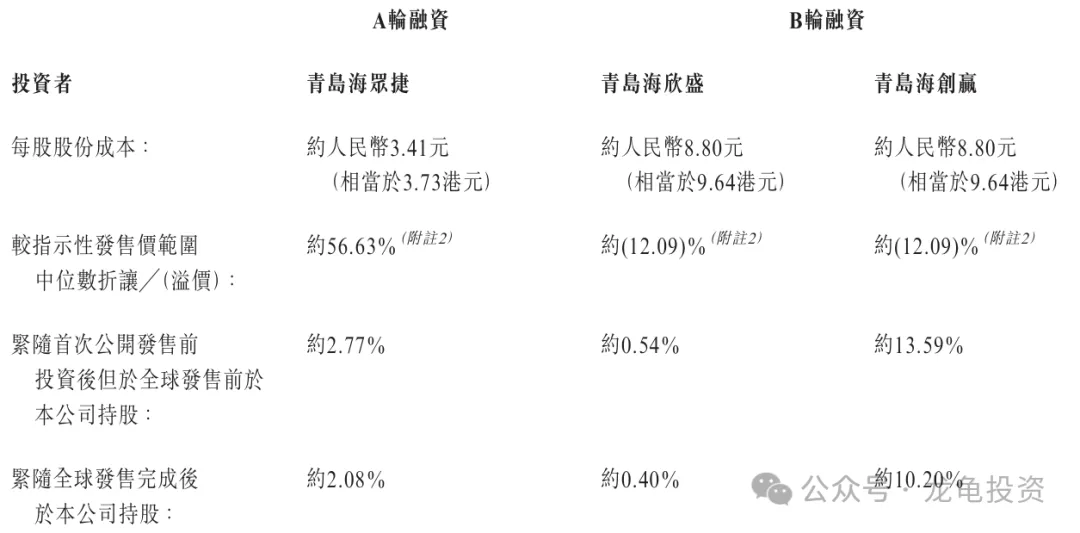

公司IPO前完成二轮融资,B轮融资最后完成时间2021年1月,每股成本8.8元人民币,约合9.64港元,较发售价中位数溢价12.09%;禁售期12个月。

本次公司引入2位基石投资者,投资金额4620万港元,按下限定价基石占比18.71%;按中位数定价基石占比15.23%;按上限定价基石占比12.84%;基石禁售期6个月。

保荐人:

公司本次由中信证券和中国平安资本联席保荐,稳价人由中信里昂担任;中信证券保荐历史可称之不破发之神,在天聚地合上也被身,没有不败的神,只有急流勇退的聪明资本。

财务情况:

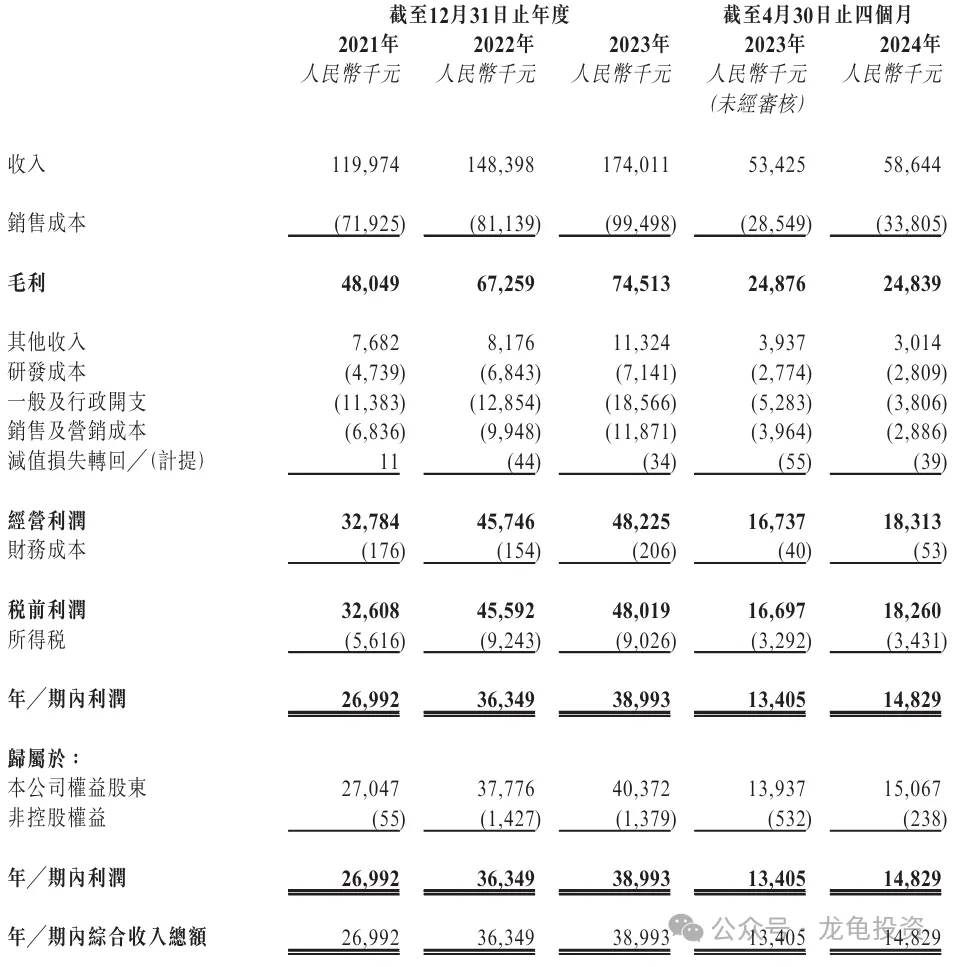

营收:2021年营收1.20亿人民币,2022年营收1.48亿人民币,2023年营收1.74亿人民币;

毛利:2021年毛利4804.9万人民币,2022年毛利6725.9亿人民币,2023年毛利7451.3万人民币;

年内溢利:2021年溢利2699.2万人民币,2022年溢利3634.9万人民币,2023年溢利3899.3万人民币;

一手中签率:

公司全球发售股数3530万股,每手股数500股,截至发稿,超购4.51倍,按目前孖展情况不会回拨,甲乙组各3530手,预计3-5K人参与,一手中签率70%,申购2手稳一手。

综合点评:

公司是保险代理服务提供商,主要收入构成保险代理业务1.56亿人民币,占总收入的89.5%;IT服务0.16亿人民币,占总收入的9.1%;咨询服务248万人民币,占总收入的1.4%。目前网上主打的就是海尔控股这个点。反正上市不圈钱,拉高给散户赚钱?我是不相信这理论的。现在发行市值放在当下保险行业,已经是高得离谱了。这个行业这么多标的,又不是稀缺标,真没什么吸引力。

不吐槽,我们来只看数据,目前互联网保险上市公司慧择,2023年营收11.96亿人民币,净利润7018万人民币,当前市值3.63亿港元;而像众安在线这种更大的保险服务商,基本上PE都在4或5之间。而众安控股本次发行总市值9.88-14.40亿港元,市盈率23.52-34.29倍,再看财务数据并没有爆发性增长。所以这种票最多也就能当个博弈票。

贵得有点离谱,但如有资金愿意玩也不是没有可能向上。毕竟资金为王,另外中信证券保荐也会是一个加分项,但是这种票最后的结局自然是尘归尘,土归土。腰斩一次是命好,腰斩两次也是必然!

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

赌性不大,放弃申购。

$众淼控股(HK|01471)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !