上一篇文章我们已经把片仔癀的主营业务及其细分行业做了详细的讨论,本文我们再对片仔癀基本面做补充分析,并尝试探讨下片仔癀未来的成长空间还有多大???

片仔癀的基本面

★片仔癀的现在及可能的未来

之前片仔癀的两篇文章算是聊完了片仔癀的过去,那我们继续看看片仔癀的现在以及可能的未来。过去和现在是已知的,它能帮助我们判断一个公司是不是处在一个好行业中,这家公司是不是一家好的公司。深刻的了解了过去和现在,才有可能对未来有一些较为准确的判断,对未来的判断是非常的难的,大家也都知道这一点,投资之难就在于此。

过去和现在会帮助我们对公司进行估值并判断出当前的安全边际,而对未来业绩的判断则是当前投资决策的第二重安全边际,只有把握好了这两重的安全边际,我们做价值投资才能少犯错误。在行情不好时,才能少亏损甚至不亏损,在行情好时,自然能赚取更多收益。循环往复,资产组合稳健前行,践行复利奇迹。流水不争先,争的是滔滔不绝。

前几天片仔癀发布2024年半年度业绩快报,上半年公司收入56.50亿元,同比增加11.99%;归母净利润17.20亿元,同比增加11.61%。但二季度单独来看,公司营业收入为24.79亿元,同比增幅仅2.61%;归母净利润为7.45亿元,同比下降3.37%。这个也与当前的消费大环境相关。短期业绩增长确实面临压力,但是和经济通缩是短期的,长期成长是大概率的事情。

片仔癀的供需关系及增长因素

关于片仔癀的供需关系,肯定就没有茅台那么简单了。因为茅台是供不应求的,这从茅台的一批价和出厂价巨大的价差就能看出来,而片仔癀就没有这种价差。去年片仔癀提价到760元,我看了下京东和天猫电商平台,售价760元,随时可以下单买到。

从这个角度来看,虽然茅台和片仔癀都具有稀缺性,但是茅台当下的确定性还是更强一些,毕竟供不应求,我觉得是产品最大的“护城河”。当然片仔癀处于一个成长空间还很大的朝阳行业中,也算是弥补了一些需求端弱于茅台的弱点。下面我们分别看下片仔癀的需求端和供给端情况。

1)片仔癀的需求

关于片仔癀几个主要业务的需求细分行业,在前文中药系列之片仔癀分析(二)片仔癀主营业务都是有详细的分析的,大家可以去看看。总而言之,可以说需求基本是持续增长的,无论是大单品片仔癀,以及潜在大单品安宫牛黄丸,还是化妆品、日化等,甚至医药流通业务也是持续增长的。

但是这里做个提醒啊,就是这两年国内经济环境,大家应该也能感受得到,房价持续下滑,企业裁员降薪,老百姓消费低迷,特别是可选消费下降明显,可以说是短期的。这可能会对片仔癀短期的业绩成长带来很大的压力,这个逻辑,同样适用于其它可选消费,比如高端白酒,免税板块等。但是长期我觉得问题不大的,不可能一直处于通缩状态的,迟早会渡过难关的。

2)片仔癀的产能

如上一篇文章所述,片仔癀原材料天然麝香和天然牛黄的稀缺性及国家对其使用的限制,叠加国家一级中药保护品种和绝密配方、绝密工艺,造就了其稀缺性和垄断性,基本没有竞争对手。那这种原材料的稀缺性,会不会限制片仔癀的产能呢?我想大家这时,肯定会有这种疑问出来。那么我们就看看片仔癀的产能,这直接决定了片仔癀未来的成长空间,即量的提升空间。

保护品种和保密品种

在看产能之前,关于保护品种和保密品种,我这里再解释下。我看到有人把中药保护品种和中药保密品种混为一谈,这是不对的啊。二者都是对中药的保护,只是两种不同的保护方式。

中药保护品种是指根据《中药品种保护条例》对受保护的中药品种划分为一级和二级进行管理。中药一级保护品种的保护期限分别为30年、20年、10年,到期后可延长,但延长的保护期限不得超过第一次批准的保护期限。中药二级保护品种的保护期限为7年,到期后可延长7年。对于获得保护的中药品种,在保护期内除了获得《中药保护品种证书》以外的生产企业,不得生产相同品种。此外,保护品种的处方组成和工艺制法在保护期内需保密,不得公开。这种保护旨在防止其它企业仿制,保护原研企业的市场独占权。中药保护品种归属于国家食品药监管理局管理。

符合下列条件之一的中药品种,可以申请一级保护。对特定疾病有特殊疗效的;相当于国家一级医学教育网搜集整理保护野生药材物种的人工制成品;用于预防和治疗特殊疾病的。

符合下列条件之一的中药品种,可以申请二级保护。符合上述一级保护的品种或者已经解除一级保医学教育网搜集整理保护的品种;对特定疾病有显著疗效的;从天然药物中提取的有效物质及特殊制剂。

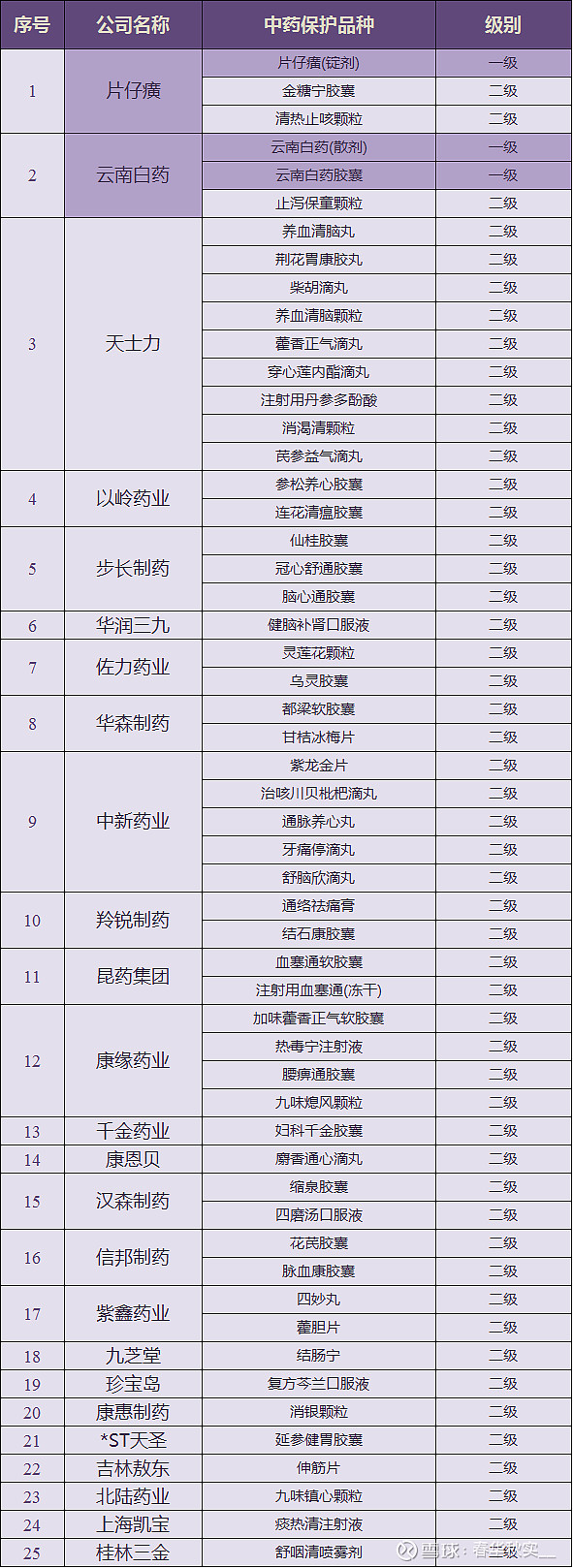

关于中药保护品种从网上找到一个列表,如下,列出了中药上市公司共有25个拥有中药保护品种,合计154种中药,一级保护的仅有3个,片仔癀和云南白药(胶囊和散剂)。大家如有更新,可以告诉我。

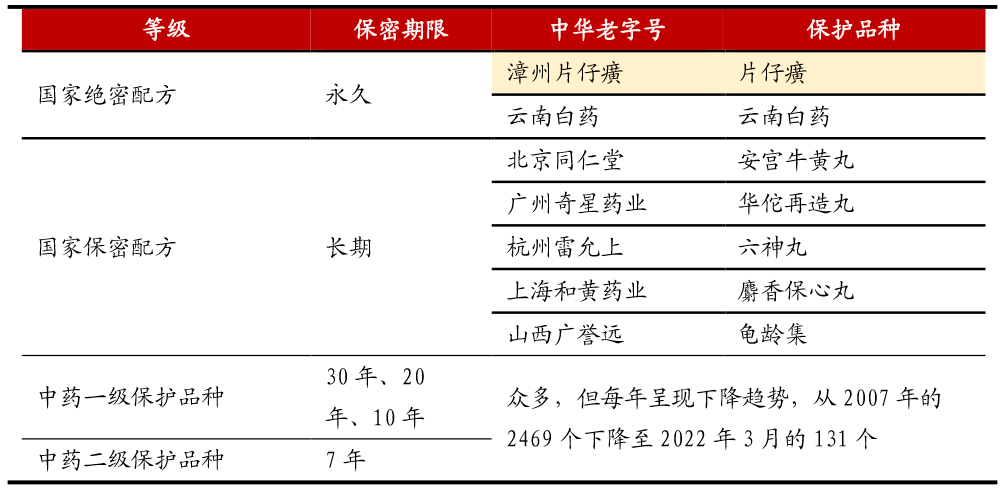

中药保密品种也是对中药的工艺或处方进行保密,这种保密通常分为绝密、机密和秘密三种级别,其中绝密级别最高,保密期限是永久。机密级保密期限不少于20年。秘密级保密期限不少于5年。保密品种的处方不对外公开,甚至说明中的“成分”一栏也可能只标示部分药材,而不详细列出所有成分。这种保护主要是为了保护中药的独特性和传统知识,防止秘方被泄露或被仿制。中药保密品种归属于科技部管理。

如下表,国家绝密配方和工艺的只有片仔癀。国家绝密配方的是云南白药。国家机密配方的有同仁堂的安宫牛黄丸、齐星药业(白云山集团旗下)的华佗再造丸、雷允上(上海医药集团旗下)的六神丸、上海和黄药业的麝香保心丸、广誉远的龟龄集,共5个品种。毫不夸张的说,这些都是中国中药的国宝品种。

从中药保护品种和中药保密品种来看,片仔癀和云南白药在中国中药行业的地位就可见一般了,妥妥的国宝级别。对于中药黑,咱们不争论啊。中药一定是有其精华和其糟粕的,咱们要客观去看待中药药效问题,取其精华去其糟粕。

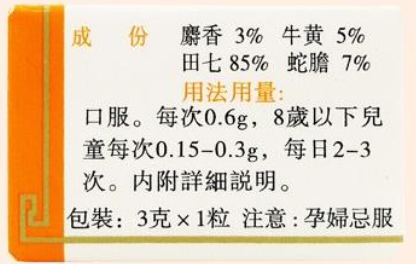

下面我们看看片仔癀的产能,这决定了未来片仔癀的成长空间到底有多大。根据港版片仔癀公开成分含量以及2023年年报估计片仔癀销售了约950万粒,所需麝香约850kg。所需牛黄约1425kg。

麝香产能

公司获取麝香资源途径主要包括国家配给、人工养殖、原始库存储备、农户散收等渠道。

港版片仔癀公开成分含量

国家配给:国家配给仅批准片仔癀(片仔癀)、同仁堂(安宫牛黄丸)、上海雷允上药业和苏州雷允上药业(六神丸)、厦门中药厂(八宝丹)等5家制药企业生产的4个品种能采用国库配额供应的天然麝香。参考万联证券研究所的调研,片仔癀年配给量大约在500kg。

人工养殖:从2007年起,公司为了进一步推动林麝养殖产业的发展,先后成立了四川齐祥片仔癀麝业有限责任公司和陕西片仔癀麝业有限公司,大力推行“公司+基地+科研+养殖户”四位一体的林麝养殖产业化模式。

“中国林麝之乡”凤县坐落于陕西省宝鸡市的西南方位,自20世纪80年代起便开始从事人工养麝活动。依据凤县政府官方网站所披露的数据,该县在林麝养殖数量上占据了全国的7成份额,而在麝香产量方面更是达到了全国的8成之多。凤县的林麝养殖规模从2013年的4328头迅速扩张至2022年的2.8万头,短短9年间便实现了高达23.05%的复合增长率。参考万联证券研究所的实地调研结果显示,片仔癀的林麝资源大约占据了全国60%的份额。

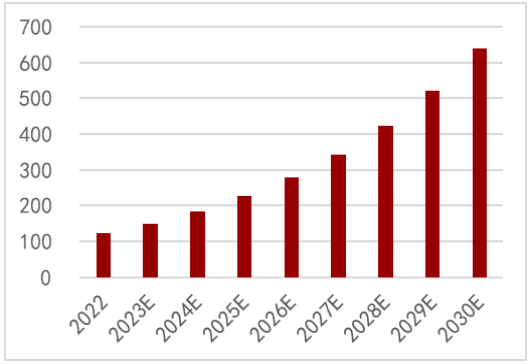

假设林麝增长速度不变,片仔癀林麝资源全国占比不变,凤县养殖规模占全国份额不变的话,估算未来2025年,2030年的林麝数量为4.47万头和12.61万头。按照凤县每年产麝香的雄麝比例为28.99%,平均每头雄麝每年产20g麝香去推算,估计未来2025年,2030年的人工养殖麝香产量分为227kg和640kg。

片仔癀林麝养殖规模推算(单位:头)

片仔癀人工养殖麝香产量推算(单位:kg)

来源:万联证券研究所

原始库存储备:假设片仔癀中天然麝香近几年成本占比40%。根据公司公告,公司天然麝香近几年账面金额在6亿元到10亿元之间。估算出公司从2019年至2022年的天然麝香库存量在2500-3300kg之间波动。2023年年报,原材料存货账面价值还在提高。

农户散收等渠道比较零散,不好统计,估计量也不大,这里就不讨论了。

所以综上,片仔癀麝香的产能是很大的,国家配给较为稳定,预计每年500kg。人工养殖150kg,每年23.05%的增长。现有库存储备在2500-3300kg之间,2023年使用麝香大约850kg。所以公司未来5年,哪怕每年片仔癀有20%的销量增速,现有库存储备也基本够用的了。

牛黄产能

片仔癀主要依赖外部采购渠道来获取并囤积天然牛黄资源,且天然牛黄的采购不受国家配给的限制。鉴于近年来天然牛黄价格的持续攀升,假设片仔癀中天然牛黄的成本占比约为50%。依据公司发布的公告,其近几年的天然牛黄账面价值介于3.5亿至5.3亿元之间。根据天然牛黄的价格走势,估算出从2019年至2022年的天然牛黄库存量大致在1600-2700kg范围内波动。

2023年使用牛黄大约1425kg,公司库存储备至少可以满足一年的使用。之前有聊过,全国每年天然牛黄产量约为846公斤。所以我们可以看出,天然牛黄的供给其实是紧缺的。这也是天然牛黄800元/g,天然麝香450元/g,天然牛黄更贵的原因。所以片仔癀的安宫牛黄丸增加了天然麝香+体培牛黄的品类,也是为了应对天然牛黄的紧缺。

片仔癀2021年与2020年的天然牛黄采购量之比为1.60,而2022年与2021年的采购量之比进一步上升至2.09,这表明公司在积极加快天然牛黄的采购和储备速度,以应对原材料价格的上涨趋势。估计片仔癀的天然牛黄每年采购量在1600kg左右。

另外,天然牛黄进口开始有放开的苗头了。今年7月1日,国家药监局综合司、海关总署办公厅公开征求《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》意见,公告对来自于不存在疯牛病疫情禁令国家(地区),且符合中国海关检疫要求和药品质量检验要求的牛黄,允许其试点用于中成药生产。本次政策试点时限为2年,试点区域包括北京等 12个省(区、市)。到期后根据试点工作情况,牛黄进口使用相关工作逐步在全国范围内推开。政策的推进将明显有利于天然牛黄的供给。

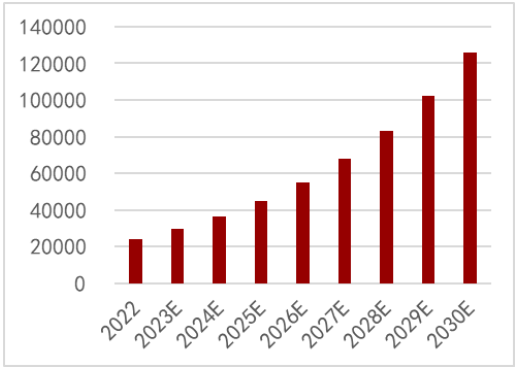

如果片仔癀保持20%的增长,那么估计未来2025年,2030年的天然牛黄需求量分别为2052kg和5106kg,这个天然牛黄的需求量是很大的,是远大于当前国内的天然牛黄总产量的,如果进口全面放开,当前全球每年可产牛黄6480kg,是可以覆盖的。不过牛黄的成本会继续增加,除非牛黄的产量持续提高,这个数据后面需要持续跟踪下。

所以综上,天然麝香的产能是完全可以支撑至少片仔癀未来5年的年化20%的成长的。天然牛黄预计也是可以,但是还要看牛黄的成本上升是否会降低片仔癀和安宫牛黄丸的毛利率,或者涨价是否可以覆盖成本的提升。以及天然牛黄的产量是否会持续提高。

3)片仔癀其它业务

关于片仔癀的其它业务的增长,比如医药流通,化妆品、日化等,之前的文章中药系列之片仔癀分析(二)片仔癀主营业务都是做过解读的,这些业务未来大概率也是成长的。不过像日化、食品等业务占比很低,能做起来最好,做不起来也没多大影响。

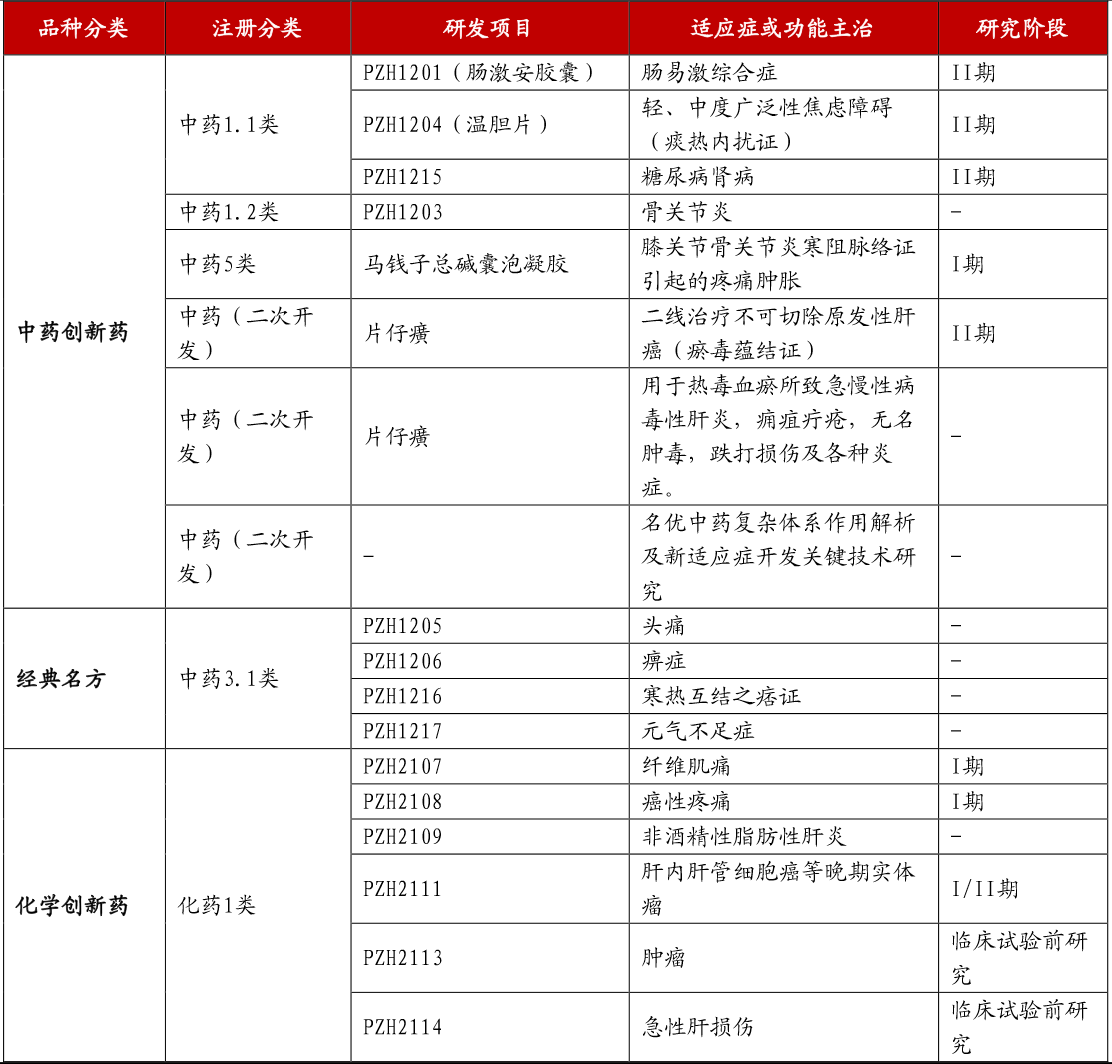

下面我们聊一聊片仔癀的研发。片仔癀不断深化拓展具有片仔癀品牌特色的研发管线,未来应该也会为片仔癀的业绩增长提供一些些帮助吧,具体肯定要继续跟踪观察的。具体内容如下。

不断扩展中药新药的研发管线,并推进这些管线在临床和临床前阶段的研究工作。举例来说,正在研究治疗轻度至中度广泛性焦虑障碍(痰热内扰症)的温胆片,以及用于治疗肠易激综合症的PZH1201。在中药1类新药领域,正在进行PZH1201治疗肠易激综合症、PZH1204治疗广泛性焦虑症、PZH1203治疗骨关节炎的临床试验。此外,马钱子总碱囊泡凝胶作为中药5类新药,由片仔癀与盈科瑞共同研发,主要用于治疗膝骨关节炎寒阻脉络症引起的疼痛肿胀等症状,目前该药物正处于I期临床试验阶段。

积极推进片仔癀、安宫牛黄丸等拳头产品的二次开发工作。目前,正在加快片仔癀新增治疗肝癌功能主治等多项临床试验的进度,并深入挖掘片仔癀、片仔癀牌安宫牛黄丸、复方片仔癀软膏、复方片仔癀痔疮软膏以及茵胆平肝胶囊等具有特色和市场优势产品的临床和科学价值。

正在研发化学药品1类新药。其中包括:PZH2111,旨在治疗肝内胆管细胞癌、尿路上皮细胞癌等晚期实体肿瘤;PZH2108,用于缓解癌性疼痛;以及PZH2107,专注于治疗纤维肌痛。

片仔癀在研管线

4)片仔癀的提价

根据港版片仔癀公开成分含量以及上一篇文章中提到了天然麝香和天然牛黄的成本,我们可以推算出一粒(3g)片仔癀的成本大概在159元,去年片仔癀提价170元后,是基本可以覆盖原材料成本的涨价的。

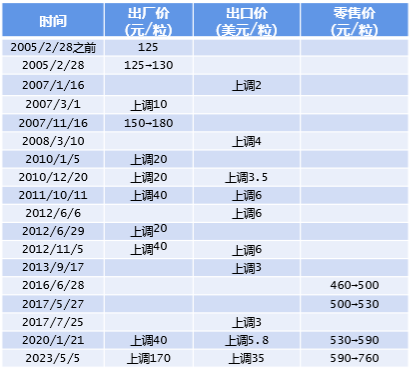

关于定价权,我们看看下表,片仔癀的提价记录。2005年2月至2023年5月,公司片仔癀共提价17次。18年提价约6倍,CAGR为10.5%。

2005-2023年片仔癀锭剂提价记录

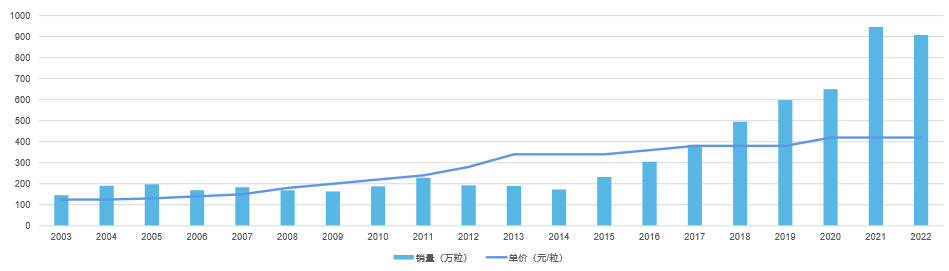

从下图,片仔癀历年的出厂价和销量变化可以看出,片仔癀系列产品量价变化主要分为两个阶段。2005-2013年是提价阶段,涨价12次,累计涨价幅度1.7倍,销量增长30%。2014-2022年是提量阶段,涨价5次,累计涨幅24%,销量增长4.3倍。所以我们可以看出,合理提价并不影响销量增长,片仔癀消费群体对价格敏感度较低。当然对于当前经济形势不好,短期的,对片仔癀的销量多少都会有一些影响的。这一影响,继续杀一杀片仔癀的估值,对没有建仓的朋友是好事。

片仔癀出厂价和销量变化

所以如前所述,我们要关注天然牛黄的产量和价格对片仔癀和安宫牛黄丸成本端的影响,是否会较大的影响了医药制造的毛利率。以及提价是否覆盖了成本端的影响,甚至是否持续提高了毛利率这些重要指标。

关于片仔癀的价格,还有一个角度,就是直销占比。直销占比越高,毛利率也就越高,相当于变相提价嘛。这个类似于茅台的逻辑,压缩渠道的利润,增加厂家的利润。这个也会对未来片仔癀毛利率的提高提供帮助。

关于片仔癀的销售模式。在国内市场,主要依赖于药房销售,辅以院线销售。药房销售渠道主要包括片仔癀体验馆、地区分销商和零售药店等。而在院线销售方面,我们主要通过全国各地区的药品集中采购平台向医院销售并提供公司的院线品种以及天猫、京东线上直营销售。至于海外市场,实行总经销制度,漳龙实业有限公司作为片仔癀产品的海外销售总经销商。

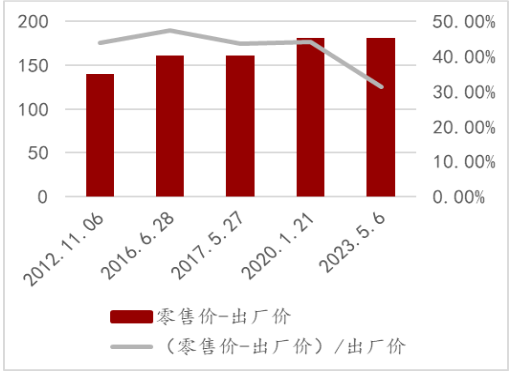

自2016年以来经销商渠道收入占比逐年下降,从接近80%下降到40%多,片仔癀体验馆和线上销售占比则逐渐提升,片仔癀体验馆的营收从2016年占比20%提升至2023年的40%左右,线上提升到7%以上。其实也是个变相提价的过程,毕竟直营和线上销售的毛利率肯定是高于经销商的。在2023年5月6日价格上涨之前,公司经销商渠道的利润率保持在大约45%的水平。然而,随着价格调整,提价幅度较大,导致渠道利润率下降至30%。尽管如此,出厂价与零售价之间的差价仍然维持在180元。

经销商利润情况

片仔癀是有定价权的,未来价的提升,短期要看消费升级何时能重归正道,而需求长期看是没有问题的,一旦消费回暖,后期价的提升也是大概率的事情。前面聊了,量的提升,片仔癀是有产能支持的,而价的提升仍是大概率事情,所以未来量价齐升仍然是片仔癀成长的主旋律。片仔癀长期来看,仍然是有非常大的成长空间的。

好了,本篇文章我们讨论完了片仔癀未来成长的基础及可能的成长空间,下一篇文章我们聊一聊片仔癀的管理层和财务数据。价投感兴趣股友看看我同名公zh文章。

全文完

本文作者可以追加内容哦 !