文|胡墨

编辑|杨旭然

继航运业受到更多市场关注之后,中国造船业也迎来了更多聚光灯的照射。

中国造船业的龙头企业中国船舶,发布了上半年业绩大幅预增的公告。这似乎表明继下游航运板块的持续火热之后,上游造船业也将迎来自己的春天。

事实也的确如此,目前多家造船厂的国内外的订单越积越多,部分船厂订单已经排到了2028年。根据统计,目前中国造船业订单交付量、在手订单量、新签订单量已经实现连续14年位居世界第一。

船舶工业和汽车工业类似,都是工业制造能力的集大成者。同时,造船业更意味着一个国家对于海洋资源的掌控能力。但和其他绝大多数制造业一样,最终能够在这场全球工业竞争中胜出的,仍然是中国。

01

新周期

这一轮造船周期会更持久。

根据中国船舶发布的业绩预增公告,今年上半年公司实现归母净利润13.5亿-15亿,同比增加144%-171%;实现扣非净利润11.2亿-12.7亿,相比去年同期亏损的11.7亿元,有了大幅好转。

这份业绩预告的重要意义在于,自2020年下游海运股强势上涨后,大家似乎看到了上游造船厂步入新周期的时间窗口。

2020年,全球货运需求不均衡,运费集中上涨,航运市场价格一度高涨。但当时由于特殊时期,各方对于运费上涨的态度谨慎,下游的繁荣并没有及时传导至上游造船厂环节。比如在2022年,在运费保持高位的情况下,中国船舶当年承接民品船舶订单70艘/450.77万载重吨,较2021年的132艘/1211.17万载重吨反而发生大幅下降。

以中国船舶为代表的上游造船业的繁荣,不仅仅源于下游运费上涨,更是多重因素叠加的结果——这些因素给予了整条产业链以更大的信心。

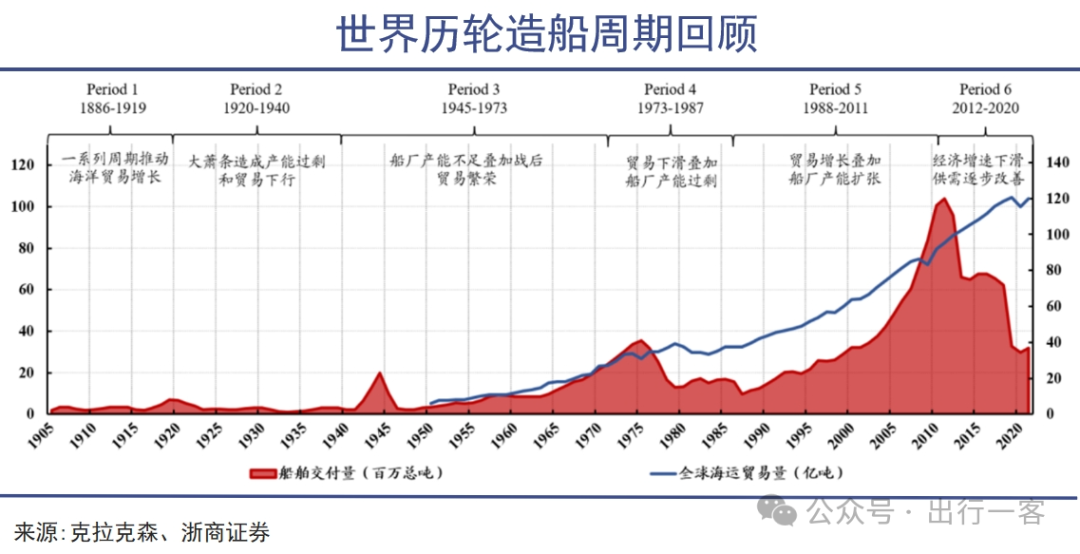

大周期的角度来看,从1886年到2020年,世界船舶制造业一共有6次大周期,平均每个周期大概持续二十年左右。在每个大周期中,基本会包含7~15年的中周期和3~4年的小周期。

之所以会产生周期,根本原因在于产能的错配,贸易增长而运力不够时,就会带动上游造船业的繁荣,当贸易下滑时,造船业也会面临产能过剩的问题。并且由于新船建造从开工到下海需要1~2年的时间,因此运费走高的时候,船东未必会积极下单,因为船东并不一定会下注两年之后运费还会维持在高位。

从供给端来看,2008年金融危机之后,大量船厂关停倒闭。截至去年,全球活跃船厂数量为337艘,仅为高峰时期2008年1022艘的33%,产能大幅收缩。从需求端来看,根据Clarkson的数据显示,2023年12月,全球商船船队平均船龄达到13.7年,是2009年以来的最高水平,下游存在明确的更新换代需求。

再加上近年来下游船东现金流状况普遍良好,叠加环保政策趋严,行业壁垒提高,这些因素都会让造船业的新一轮周期更加持久。

02

最受益

本轮周期的最大受益者。

由于造船产业具有人力密集型、技术密集型、资本密集型的特征,其产研迁移路径一方面遵循了由制造业成本国家向低制造业成本国家转移的规律,另一方面,对于一国的制造业基础、技术基础和资本基础都提出了非常高的要求。

纵观船舶产业的发展历史,从欧洲到日本、韩国,再到中国,都符合这一规律。

19世纪末,英国是不折不扣的造船大国。作为工业革命的发源地,英国抓住了蒸汽船时代迸发的机遇,当时世界上一度有六成以上的船舶都是由英国生产。

1956年,日本凭借良好的工业基础,以及和西方世界之间的密切合作,抓住了巨型油船崛起的时机,成为国际造船业的中心地区。

而下一个全世界造船中心韩国同样位于东亚,同样与欧美制造业的转移有密切关系。上个世纪70年代,在美国资本的支持下,韩国开始推行重工业政策,造船业是重点扶持的对象,韩国政府为现代集团等企业供了巨额的资金支持、低息贷款政策和出口补贴。

到2000年,韩国造船量的全球市占率达到43%,接替了日本成为了新的全球第一大造船国,造船业至今也仍然是韩国的支柱产业之一,产能规模在全球举足轻重。金融危机之后,韩国的产业政策偏重于提升技术,造船业也开始向以LNG运输船为代表的更高技术船舶发展,至今这些高端船舶的制造水平长期领先全球。

中国造船工业体系的市场化,源于改革开放初期“引进国外先进技术,船舶出口打进国际市场”的思路。以中国船舶集团为代表的国有造船体系,在中国市场上,长期扮演着重要角色。

根据工信部的最新数据,中国造船业三大指标——包括造船完工量、新接订单量和手持订单量,已实现连续14年位居世界第一,成为全球唯一一个三大指标实现全面增长的国家。

中国造船业之所以能够持续领先,在于中国造船业的技术提升、响应速度以及高性价比策略。

技术的进步,让中国的造船厂逐步开始涉及更高技术含量的船种,如豪华游轮、特种船只,LNG运输船等等。

在响应速度方面,中国制造业企业保持了世界一流水平。央视网曾经报道过,某造船厂为了赶工加班,即便在春节时间,依旧有50%的工人到岗,在春节结束后实现100%返工。中国造船厂凭着工程师们的拼搏,对全球造船需求订单形成了极快的响应速度,抢到大量海外订单。

最后,中国造船厂的高性价比策略也是整个产业持续增长的重要原因。这里要注意一点,所谓高性价比策略并不是依靠廉价劳动力形成低成本、低售价——根据职友集的数据,2024年中国造船工程师的工资较去年上涨已有40%。

中国造船业在成本端形成的优势,主要来源于来自政府的税收优惠、技术创新奖励,和大量订单带来的规模效应,以及成熟完备的供应链体系,这些是全球绝大多数国家所不具备的优势。

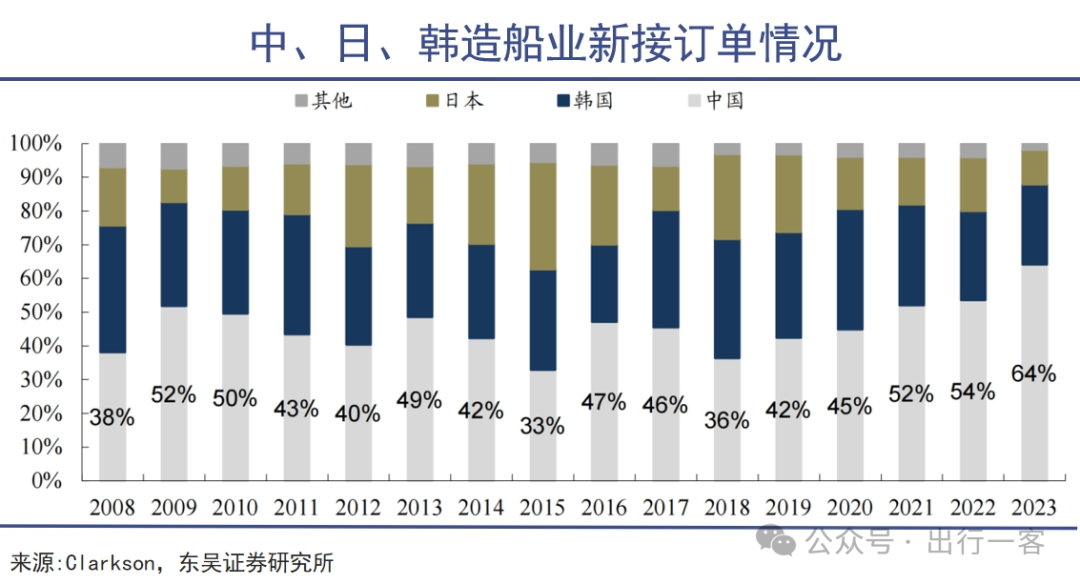

截至去年年底的新接订单中,日本造船业持续萎缩,数据已经连续多年下滑,韩国也出现了小幅下滑,整体接单规模已经多年停滞不前,只有中国自2018年以来保持着强势增长。

03

掌控力

加强国家对海洋资源的掌控力度。

二战后,有越来越多的国家意识到,造船业对于经济发展有着强大的拉动作用,能够带动钢铁、有色金属、机械等数十个行业的发展,供应链十分之长,甚至被称为“综合工业之冠”。

更重要的一方面,对于一个国家来说,造船实力意味着对海洋资源——包括渔业资源、航运资源乃至全球经济贸易合作权利的掌控。

在近几年中国汽车的出海进程中,造船业与海洋资源应用的价值和重要性被体现得淋漓尽致。

中国汽车出口量飞速提升,但船运却成为了“卡脖子”环节:运费飙升,一船难求,海外航运企业要求苛刻,成为中国汽车出海面临的现实困境,一些车企不得不开始自己买船。

据克拉克森研究统计,从2020年8月到2023年5月,6500标准车位汽车运输船一年期租金已经从1万美元/天飙升至10.5万美元/天,在巅峰时期甚至租金达到了11万美元/天,不到三年的时间里上涨了十倍有余,明摆着要切走中国汽车的大量利润。

意识到航运规模对于中国商品出口利润的影响,目前中国三家央企正开启庞大的造船计划:其中,中国远洋海运集团计划新增约100艘大型散货船、油轮、多用途杂货船等船舶运力;招商局集团旗下的航运板块计划新增约100艘大型散货船、油轮、LNG船等船舶运力;国家能源投资集团旗下的航运公司也计划大幅扩张运力,以散货船为主。

这种“国货国运”的战略意味着,中国商品的全球运输能力,必须掌握在中国自己手中,否则必然会反复出现通过高运费收割中国制造利润的情况。

甚至,海外航运公司和船东会通过包括“共同海损”等各种方式,将船只航运相关风险转嫁到商品所有者身上。由于中国是目前全球第一大商品制造国和贸易国,显然这对于中国制造业企业来说意味着巨大的潜在风险。

以及,海外航运公司正在进行新一轮的整合,以地中海航运(MSC)在全球范围内疯狂扩张运力规模为代表,全球海运能力趋于集中,这对于提升航运价格来说非常有效。

种种迹象表明,此前由欧美日新等国家主导的航运格局,正在制约着更多中国商品走向世界的步伐。中国已经到了一个必须由自己掌控航运能力、掌控航运定价权的历史节点。

为此,建造更多大型、先进技术的货运船舶,对于中国经济来说势在必行,整个中国造船业也因此面临着历史级的机遇期。

04

写在最后

造船业的巨大价值毋庸置疑,这并非是一个传统的、代表落后生产力的制造业行业。相反,这块肥肉时时刻刻在被其他国家盯着,中国造船业的经营与发展,在未来仍将面对来自外部的长期压力。

在刚刚过去的第一季度,韩国官方的数据显示,今年的前三个月韩国造船业获得了136亿美元订单,同期中国的订单额126亿美元,在季度数据上略微超过中国。

目前中国造船业在三大指标上均为世界第一,但是在高端船型领域较韩国仍有一些差距。未来中国造船业想要进一步攀登高端水平,扩大市场份额,那势必会与韩国之间产生更加激烈的竞争。

同时,在传统和低价船型方面,中国也会面临来自劳动力成本更低国家的挑战。特别是越南,如今已成长为世界第四造船大国,前不久“长明梦01号”下水,该船是越南有史以来本土制造的最大散货船,象征着一定的技术实力。

《巨潮 WAVE》判断,中国船舶产业已经完成了足够的技术储备和产业链基础,在国际政治经济演变的作用下,正进入到全面的爆发期,因此本轮造船周期将有足够大的持续性和价值创造能力。

在周期因素之外,整个造船业的升级仍会继续推进,毕竟探索乃至征服海洋,释放海洋资源的潜力,始终是人类社会的终极课题之一,从来不会仅从经济视角去衡量。

the end

推荐阅读

联系我们

星标指南

本文作者可以追加内容哦 !