公司主营:从事汽车玻璃总成组件产品的研发、生产和销售。主要产品为风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件。

优点:

1、深度绑定福耀玻璃。

2020年公司从福耀玻璃处收购包边条产品相关资产,且交易价格基本接近账面价值,此举将公司与福耀玻璃长期深度绑定。

2、产能利用率和产销率较高。

根据招股意向书披露,2023年度,公司挤出类和注塑类产品的产能利用率分别为91.55%、94.88%,产销率分别为98.65%、99.27%。本次募集资金投资项目“汽车玻璃总成组件产品智能化生产建设项目”建成后,预计带来约3.6亿元的新增年产值。

3、参与客户同步开发项目数量大增。

报告期内,公司与客户同步开发项目数量分别为 16 项、61 项和 62 项,近两年来与客户同步开发项目数量大幅提升,后续业绩增长有保障。

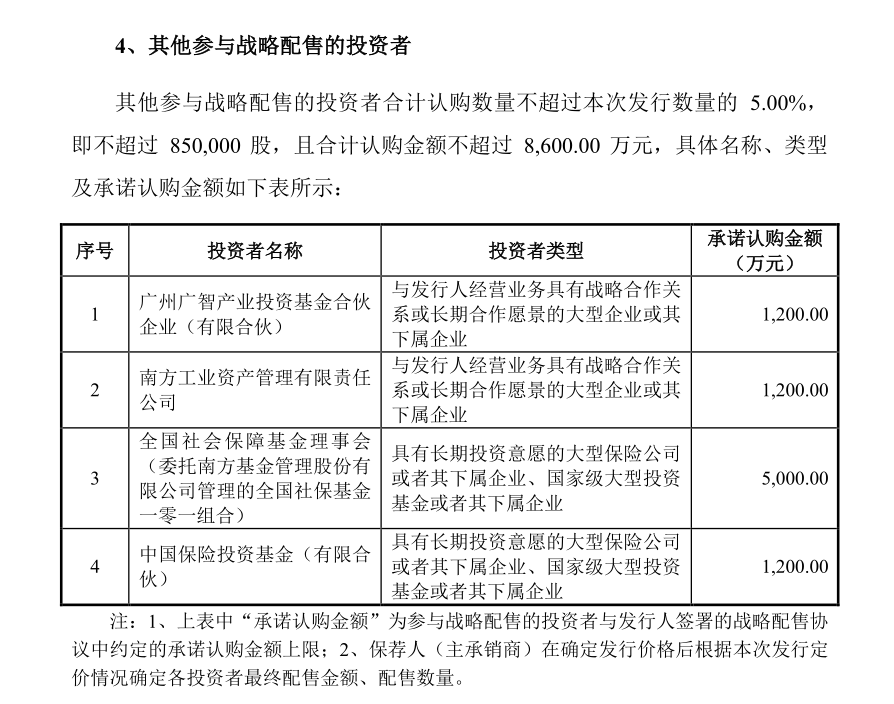

4、社保等战略配售的投资者承诺认购8600万。

本次发行初始战略配售占发行数量20%。其中,发行人高级管理人员与核心员工专项资产管理计划认购不超10%,保荐人相关子公司跟投数量不超5%。另社保基金101组合及中国保险投资基金等承诺认购8600万。

缺点:

1、技术研发能力一般。

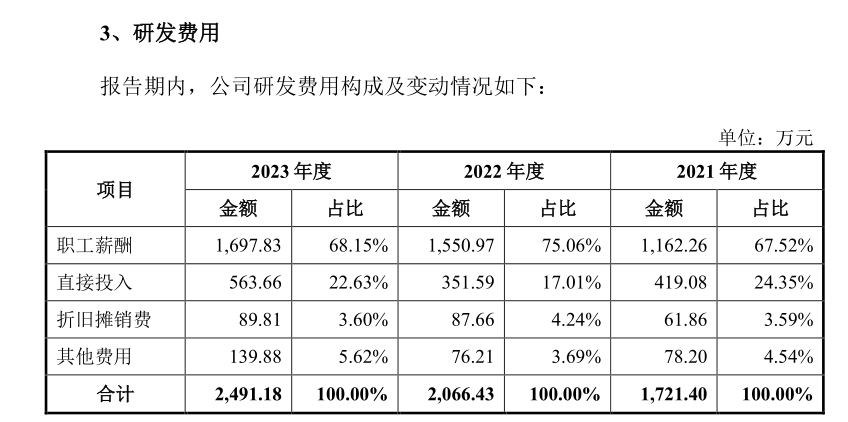

公司截止报告期共拥有80项专利,但其中发明专利仅6项,其余均为实用新型等专利。公司4名核心技术人员中除去兼职的董事长和监事外,另外两名专职的核心技术人员于凤涛和唐森的薪酬仅约17万。公司研发人员150人,而23年研发费用的职工薪酬为1697万,研发人员的平均薪酬仅约11万。

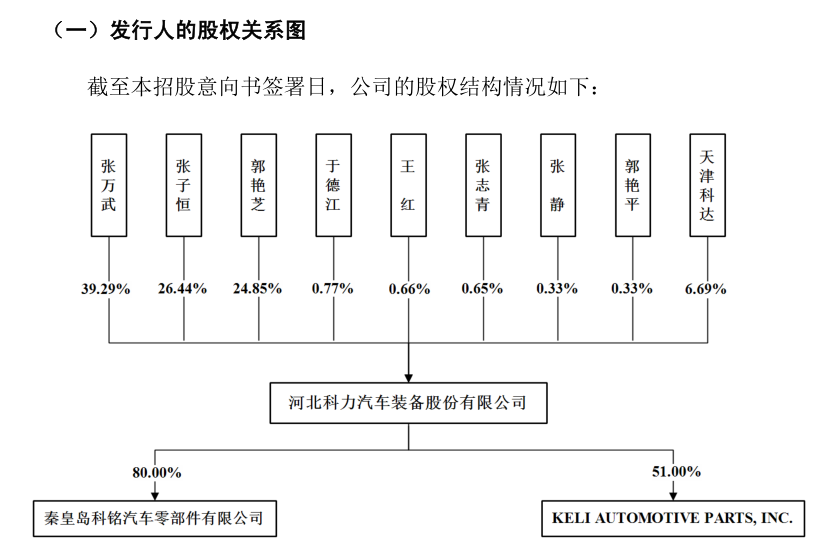

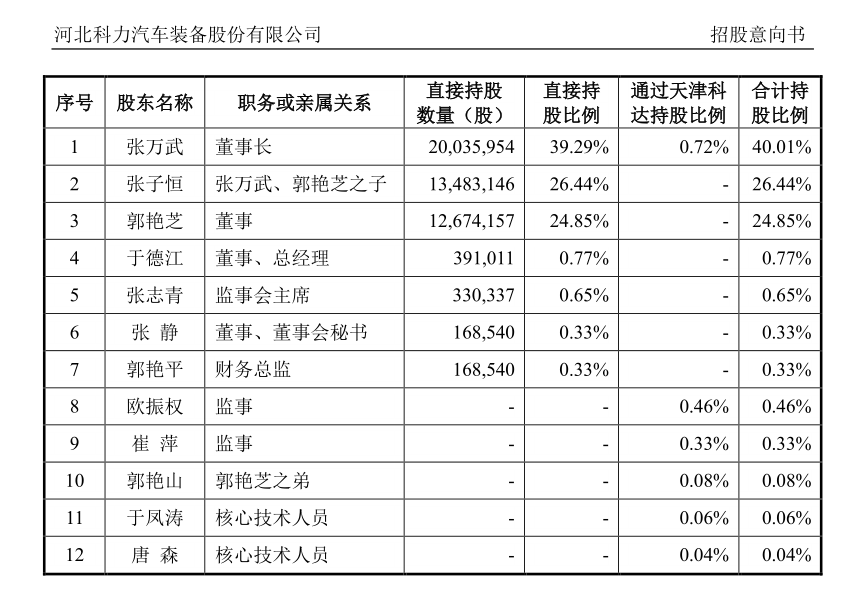

2、持股比例集中,家族式企业特征明显。

公司前三大股东为一家三口,合计持股约90%,多个公司岗位人员为实控人的亲属,且公司总员工中本科以上学历占比仅11.7%,不利用公司的长远发展。

3、客户集中度较高,对福耀玻璃存在依赖风险。

报告期内,公司向前五大客户的销售金额占当期营业收入的比重分别为 89.10%、89.71%和89.16%,客户集中度相对较高。公司对第一大客户福耀玻璃的销售占比分别为44.41%、52.18%和56.76%,对福耀玻璃存在一定程度的依赖。

4、毛利率持续下滑。

报告期内,公司剔除运输费和关税后的主营业务毛利率分别为 47.28%、45.19%和43.79%。且根据2020年在收购福耀玻璃资产时签订的协议显示,公司相关产品后续每年仍会有一定幅度的降价,预计毛利率将持续承压。

5、汽车行业已过高速发展期,公司长期业绩存不确定性。

公司的终端用户汽车产业自18年以来产销量波动下降,始终维持在2500万辆-3000万辆之间,虽然新能源车产销量大增,但我国汽车产业的高速发展期已过是不争的事实,且在国内需求萎缩和国外贸易战频发的双重压力下,预计我国汽车产业存在不确定性,作为汽车零部件的二级供应商,公司的长期业绩也将存在不确定性。

总结:

对于市场争议较大的客户集中度高,对福耀玻璃的依赖风险,笔者认为由于汽车玻璃行业本身集中较高,因此公司与福耀玻璃等深度绑定短期来看反而有利于公司,且产能利用率和产销率“双高”,公司参与客户同步开发的项目数量又大增,因此预计能消化本次募投的项目产能,但长期来看,由于研发技术能力一般,家族式企业管理弊端,不利于公司长期发展。$C科力装(SZ301552)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !