公司主营:研发和生产氯甲苯和三氟甲基苯系列产品。

优点:

1、产能规模大,拥有完整产业链。

氯甲苯和三氟甲基苯国内形成规模的生产厂商较少,公司拥有对氯三氟甲苯、间三氟甲基苯胺等10余种类别,覆盖三氟甲基苯工艺系列的绝大部分产品,是国内覆盖最全、产销量最大的三氟甲基苯系列产品供应商之一。产能规模大,同时拥有完整的产业链,市占率位居行业前列,同行业山东德澳精细化工化学品有限公司、山东道可化学有限公司等三氟甲基苯系列产品生产规模以及产品链的完整性均不如公司。

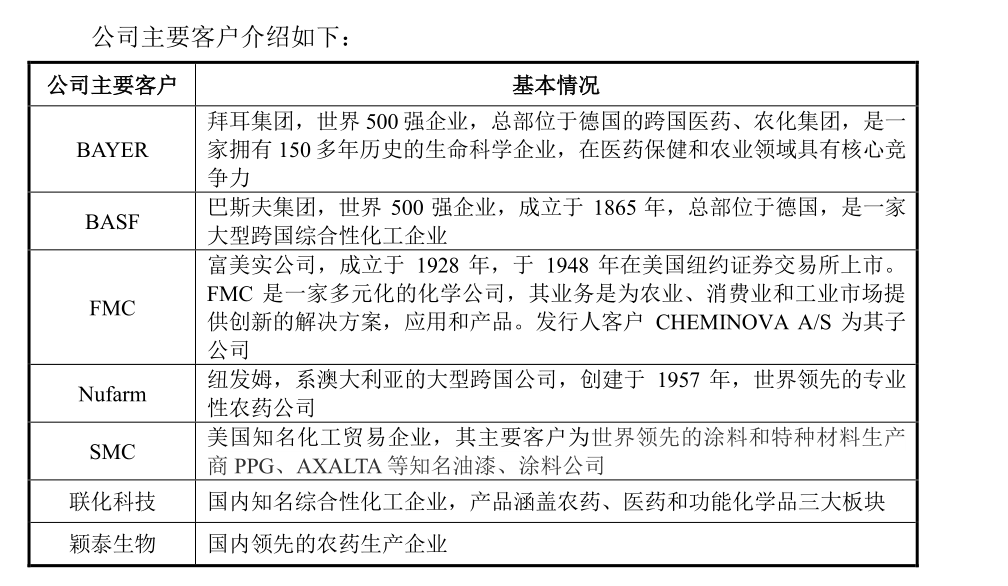

2、优质客户较多,坏账少。

长期以来公司与 BAYER、BASF、FMC、Nufarm、SMC、联化科技、颖泰生物等国内外知名企业保持稳定的合作关系。报告期内,应收账款占营业收入的比例为9.16%、7.68%、10.81%,远低于同行业上市公司的平均值。且公司境外营收占比达54%,但境外客户的期后回款率几乎连年达100%,这些都说明公司拥有较多优质客户,形成的坏账较少。

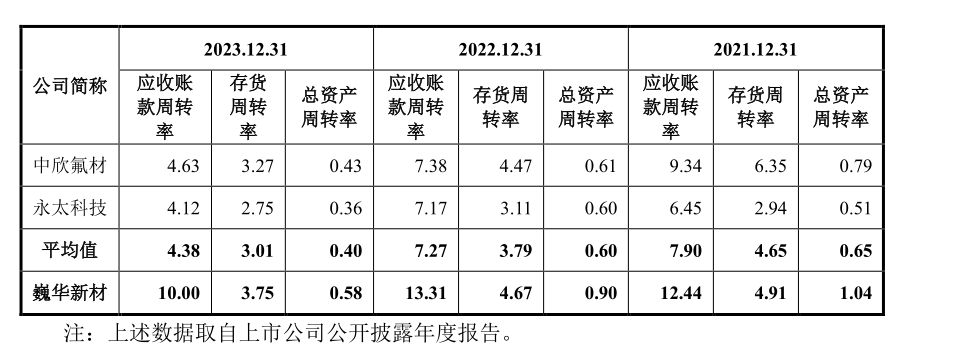

3、运营能力较好。

报告期内,公司应收账款周转率、存货周转率、总资产周转率均高于同行业上市公司,且因为有充足的订单支持,公司报告期各期末存货不存在跌价情况。

4、盈利能力较好。

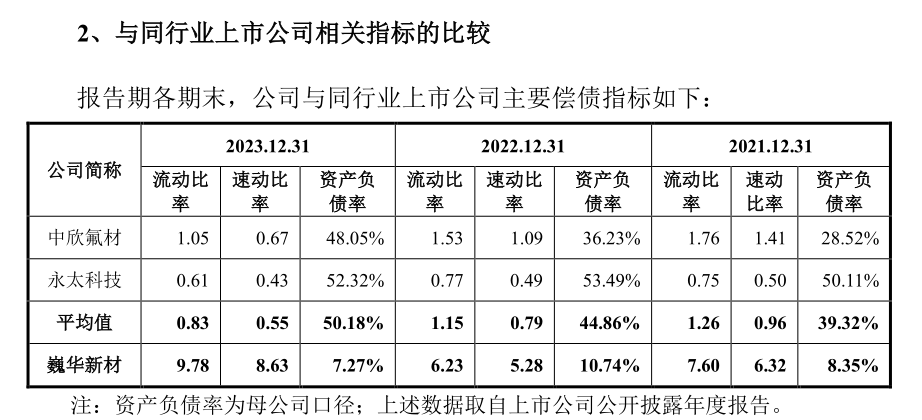

报告期内,公司毛利率分别为42.21%、47.44%和45.64%,期间费用率分别为7.82%、6.22%、6.39%。毛利率处于较高水平,且高于同行业上市公司,期间费用率处于较低水平且低于同行业上市公司。报告期内净利率分别为30.3%、35%、33.6%,公司的盈利能力较好。 5、偿债能力较好。

公司2023年流动比率、速动比率和资产负债率分别为9.78、8.63、7.27%。流动比率和速动比率较高且明显高于同行业上市公司,资产负债率较低且低于同行业上市公司。

缺点:

1、部分下游市场产能受限或放缓。

公司产品主要应用于农药、医药、涂料等行业。随着农业部实施农药使用量零增长行动方案以来,我国农药产量在2015年达到高点后,呈现逐年下降趋势。另“十三五”期间,按同口径对比计算,我国涂料行业产量由初期的高增速转入末期的中低增速。两大下游市场产能受限或放缓可能对公司长期发展不利。

2、营收下降,周期性波动较大。

2023年公司营业收入同比下降16.34%,且预计2024上半年继续下降28.07%至18.94%。公司主要受原材料价格变动和下游市场需求变化影响,周期性波动较大。

3、自主连续性创新能力不强。

截止报告期末,公司共有17项发明专利,但笔者仔细观察后,发现大部分发明专利是转让所得,而且大部分申请取得时间是在2005年至2017年之间。报告期的三年内,公司只申请取得了一项发明专利,自主连续性创新能力较弱。

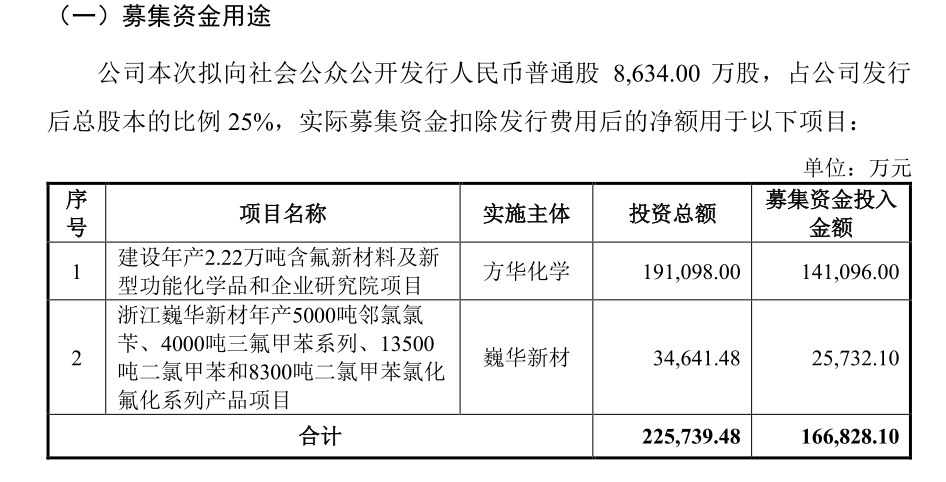

4、募投资金较大,实施主体存疑。

本次募投产能总计约5.3万吨,而公司2023年产能利用率已下降至76%-88%,2024年大概率继续下降,这种情况下,募投金额显然过大。另外大部分资金的实施主体为子公司方华化学,公司只占股59%,且募投资金投入该项目的金额占比超过了公司在该子公司的股份占比,对上市公司股东明显不利。

总结:

公司在行业中拥有完整的产业链,优质客户较多,运营能力、盈利能力等各项指标均好于同行业上市公司,但公司部分下游行业产能受限或增速放缓,自主连续性创新能力不强,行业周期性波动较大,营收下降。

因此,笔者认为尚需观察下游市场产能以及原材料价格波动的情况,低估值的合适时机才可介入。$巍华新材(SH603310)$

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !