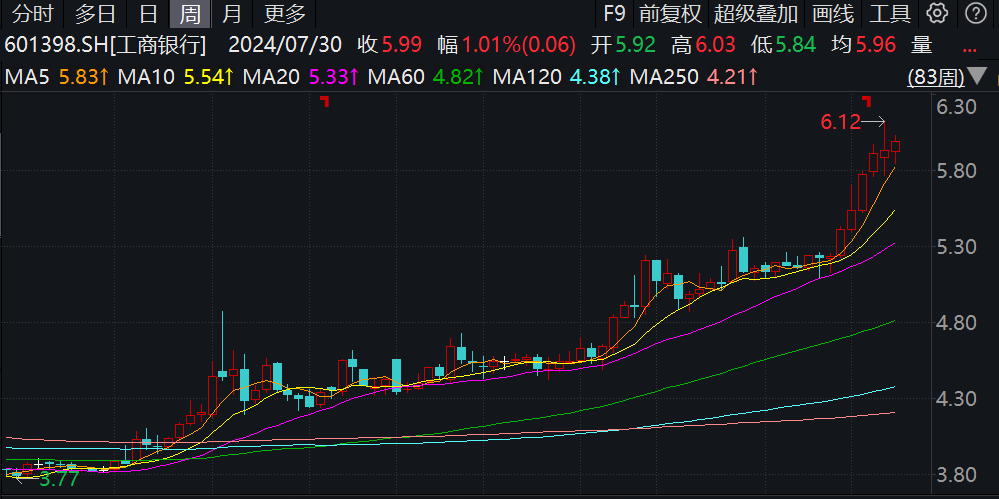

今年以来的股市中,高股息策略是被频繁提起来的热词,其核心逻辑在于两点:一个是经济环境趋弱导致的长期利率下行,另一个是大量资金在金融体系内空转对应的资产荒。在这两个因素共同作用下,叠加海外政治环境复杂化促使资金偏好向低风险资产转移,促使中字头、红利指数等高股息资产显现出“类债券”的配置价值,受到资金的追捧,来自于监管层政策导向也在很大程度上强化了高股息思潮。但力场君认为,其实所谓的“高股息策略”,是不过是给资金避险带上一个看得过去的帽子罢了;市场真正追逐的,未必真是高股息,其实是有政府背书的国企背景。做一个典型的对比:一个是业绩成长性趋于零的四大行,尤其是作为“宇宙行”的工商银行(601398.SH),股息率已经回落到5%左右,但仍拦不住股价的迭创新高。

追加内容

本文作者可以追加内容哦 !