智通财经获悉,微软(MSFT.US)公布了第四财季业绩。数据显示,截至6月30日的季度总收入增长15%,至647亿美元,调整后每股盈利为2.95美元;分析师平均预期营收为645亿美元,调整后每股盈利为2.94美元。其中营收的285.2亿美元来自其智能云部门,该公司Azure云服务季度增长放缓,令急于看到在人工智能产品上巨额投资回报的投资者感到失望。微软还表示新财年的资本支出将增加,这再次表明,巨额人工智能投资的回报时间可能比最初想象的要长。

在财测方面,微软预计第一财季营收将在638亿美元至648亿美元之间,根据该区间的中间值将增长13.8%,接受LSEG调查的分析师预计营收为652.4亿美元。该预测包括152.5亿美元的运营费用,处于中间区间,低于StreetAccount的预期161亿美元。

云收入不及预期

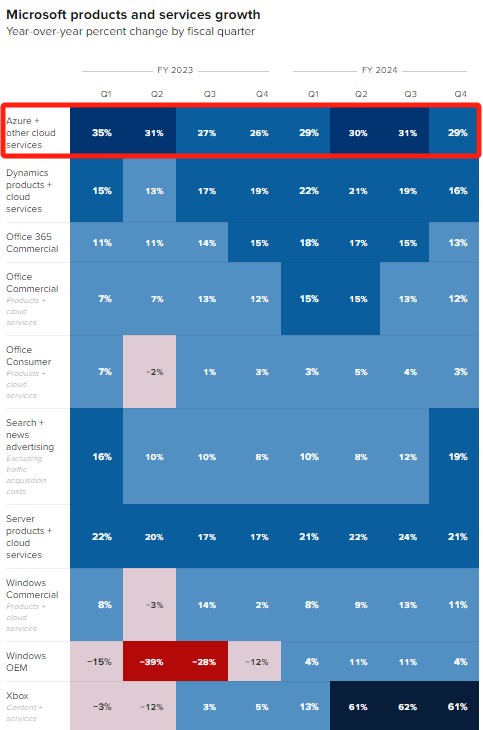

Azure云计算服务是微软近年来的主要增长引擎,该服务当季收入增长29%,按固定汇率增长30%,较前一季度31%的增幅有所放缓。其中约8个百分点的增长归因于人工智能,高于上一季度的7个百分点。微软此前曾表示,按固定汇率计算,预计Azure的增长率将在30%至31%之间,一些分析师此前曾表示,他们预计Azure的增长率将超过30%。

资管公司Deepwater Asset Management管理合伙人Doug Clinton表示:“这实际上是关于云服务的数量——它只需要再高一点。”不过,巴克莱分析师Raimo Lenschow写道,人工智能的加速贡献证实了这种新兴技术的商业势头。

微软首席执行官Satya Nadella一直在为微软的产品线引入来自合作伙伴OpenAI的人工智能技术,包括名为Copilots的数字助理,它可以总结文档,生成计算机代码、电子邮件和其他内容。该公司还在销售采用OpenAI技术的Azure云订阅服务。

周二,微软首席财务官Amy Hood在与分析师的电话会议上表示,虽然在截至9月份的当前季度,Azure的增长将继续放缓,但对数据中心和服务器的投资将使公司充分利用需求,并在2025财年下半年加速Azure的增长。

微软的许多企业客户才刚刚开始使用新的人工智能助手,它们仍然难以理解某些软件请求的上下文,无法处理涉及多个应用程序的命令。Copilot服务将企业用户的月费提高了一倍,达到每用户60美元左右,预计这项服务最终将产生强劲的经常性收入流。

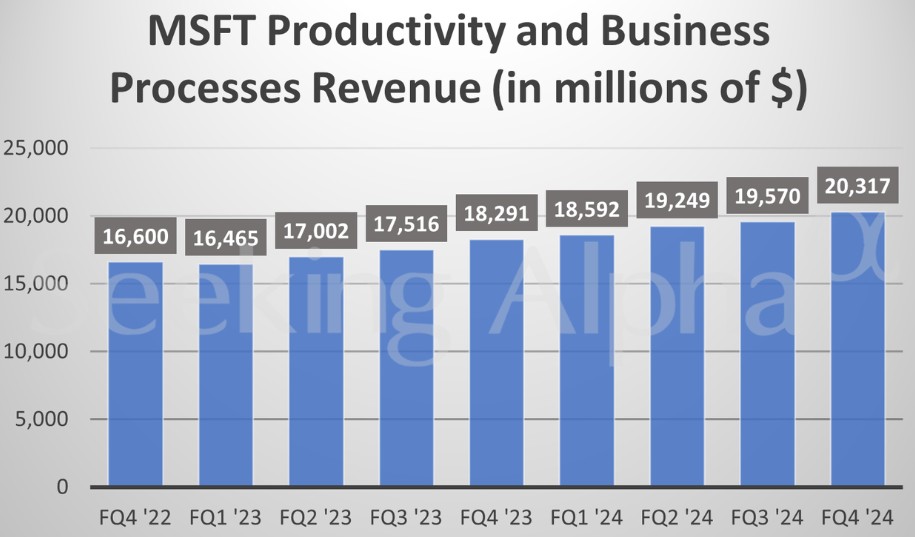

Iversen指出,客户越来越多地采用该公司的高级Office 365产品,其中包括生成式人工智能功能。Office商业收入同比增长12%(按固定汇率计算为13%),而Dynamics 365的收入增长19%。其面向企业的社交网络LinkedIn的销售额增长了10%,按固定汇率计算增长了9%。微软说,包括Azure和办公应用程序在内的商业云产品的总销售额增长21%,至368亿美元,略低于预期的368.4亿美元。

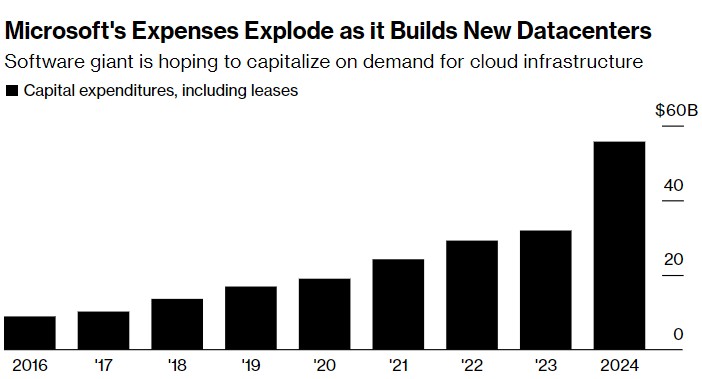

资本支出飙升,市场对科技巨头失去耐心

与亚马逊(AMZN.US)和谷歌(GOOGL.US)等同行一样,微软一直在建设新的数据中心,以满足对云计算和耗电的人工智能服务的需求。微软第四财季资本支出从上一季度的140亿美元跃升至190亿美元,其中包括服务器场租赁。随着该公司开始这一历史性的扩建,资本支出受到了投资者的密切关注。

Hood表示,资本支出在新的财政年度将会增加。微软表示,需要这笔支出来扩大其全球数据中心网络,并克服阻碍其满足人工智能需求的能力限制。

微软投资者关系主管Brett Iversen在接受采访时表示,微软目前缺乏足够的能力来满足客户对云和人工智能服务的需求。他说:“我们正在尽可能快地为此做准备。”

投资者对科技巨头开始“不耐烦”

最近几周,不安的投资者对科技公司试图从它们在人工智能领域的大规模投资中获利的努力表现出疲惫。上周,谷歌公布业绩后股价下跌,原因是该公司大幅提高成本,令华尔街感到意外,掩盖了强劲的销售业绩。

由于电动汽车制造商特斯拉(TSLA.US)和谷歌上周分别公布了令人失望的业绩,预计将增加支出,自7月5日创下历史新高以来,微软股价已经下跌了10%,主要受大型股抛售的推动,市场出现了更广泛的抛售。

微软在与分析师的电话会议上公布了支出预测后,股价盘后下跌了近8%,但在该公司表示Azure的增长将在2025财年下半年加速后,跌幅迅速收窄至4%。

Seeking Alpha撰稿分析师Stone Fox Capital表示,尽管微软股价已从历史高点下跌了10%,但在财报公布前,该股的定价已经“完美”。Stone Fox capital表示:“微软以32倍于25财年每股收益目标的估值仍有溢价,尤其是考虑到市场未来面临增长担忧,而资本支出一直过高。”

微软令人失望的云服务收入增长打击了其他大型科技股的股价。截至发稿,亚马逊和Meta(META.US)的股价在盘后交易中分别下跌3.4%和3%,原因是投资者担心大型科技公司在人工智能基础设施上投入的数十亿美元在短期内几乎得不到回报。

Synovus Trust的高级投资组合经理Daniel Morgan说:“华尔街没有多少耐心。他们看到你花了数十亿美元,他们希望看到大幅的收入增加。如果这些公司的表现不能超出预期,而且远好于预期,那么它们将被淘汰。”

其他业务

在第四财季,微软开始销售带有人工智能功能的Surface个人电脑,这些功能可以在本地运行某些型号的电脑,而无需连接互联网。戴尔、惠普和其他设备制造商也在吹捧自家配备Copilot+的个人电脑。

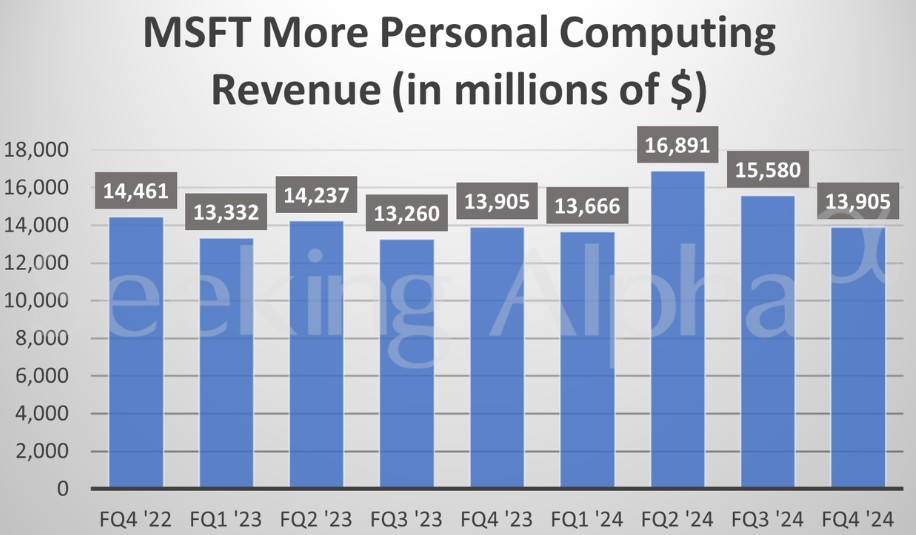

得益于个人电脑销售的稳定,微软个人电脑业务(包括Windows以及Xbox和Surface电脑等设备)的收入增长14%,至159亿美元,高于预期的155亿美元。据研究公司国际数据公司(IDC)称,今年4月至6月期间,个人电脑市场连续第二个季度增长。

因此,该公司旗下视频游戏部门Xbox的内容和服务收入增长了61%,其中很大一部分是由该公司以690亿美元收购动视暴雪(ATVI.US)推动的。在游戏领域,微软目前拥有超过5亿的月活跃用户,包括各种游戏机、个人电脑和移动设备,此前微软于去年10月收购了动视暴雪。

在公布财报前几个小时,微软的Azure和Office 365服务出现了部分中断,星巴克(SBUX.US)等客户的服务也受到影响。就在几周前,网络安全公司CrowdStrike Holdings(CRWD.US)发布了一个有缺陷的软件更新后,大约800万台运行微软Windows操作系统的电脑崩溃。尽管宕机是由CrowdStrike造成的,但花旗分析师Tyler Radke在财报发布前写道:“微软可能仍需应对外界对其操作系统漏洞的负面看法。”

本文作者可以追加内容哦 !