独立 稀缺 穿透

低价也非万能药

作者:乔治

编辑:陈晨

风品:李莉

来源:铑财——铑财研究院

“宇宙的尽头是加盟”。

放眼竞争白热化的茶饮市场,高端定位的奈雪曾算上一股清流。然随着茶百道的上市、霸王别姬、蜜雪冰城等攻势咄咄,其终于放下身段,2023年7月20日推出“合伙人计划”,加入加盟浪潮。

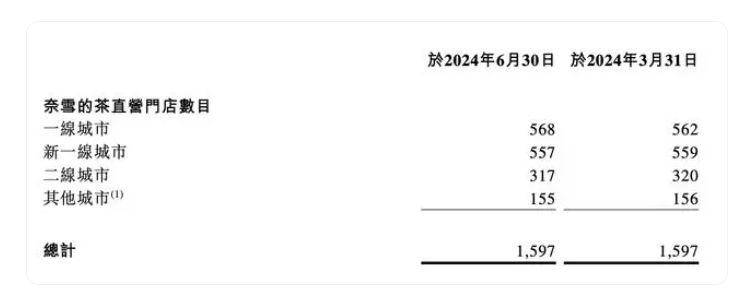

2024年7月18日,奈雪的茶发布业绩公告,第二季度集团新增48家,关停48家,直营门净增为零。截至6月30日共经营1597家奈雪的茶直营店,另有297间加盟店,主要集中在中、低线城市。

兜兜转转,开放加盟近一年,从上述成绩单看,仍未迎来渴望的爆发式增长。贵为“新式茶饮第一股”,到底卡在哪里呢?

01

放低加盟门槛

开店速度为啥仍掉队?

LAOCAI

回望“合伙人计划”推出这一年,起初加盟条件较苛刻,据界面新闻,门店面积要求明确限定在90-170平方米范围,开一家加盟店预算98万元起步。其中包括装修费40万起,设备及道具费35万起;人工方面一家门店至少需5名员工;且奈雪规定营业额满6万实收抽1%。

或因此高门槛,不少意向加盟者踌躇不前,以2023三季报为例,截至9月末三季度新增门店166家,加盟店仅开4家。到2024年1月全国门店破1700家,其中已开业加盟店超150家。

看似不错,可若对比竞品就相形见绌了。以霸王茶姬为例,2022年4月门店突破500家,2023年1月破1000家,2023年12月达到3000家,月均新开店量近250家;而以加盟为主的蜜雪冰城最近一年单月新增店量更在313家—1175家间。

2023年,奈雪直营门店实现46.92亿元营收,占总营收比90.8%,加盟贡献仍显羸弱。

好在,奈雪也意识到问题症结,开始调整策略:2024年2月降低了投资费用、门店面积、门店形式相关要求,放弃过去热衷的大店模式,门店面积从90至170平方米,大降为40平方米左右,单个加盟店投资额由98万降至58万元,6月底前完成签约的还可享6万营销补贴。

可谓诚意满满,奈雪也一度信心倍增。据红星新闻,3月其管理层曾提到目标是“未来2到3年要开2000至3000家加盟店”。

然而理想丰满现实骨感,从上述近半年成绩单看,开店速度依然没支棱起来。以老对手喜茶为例,自2022年11月开放加盟,当时店量不到900家,2023年底破3200家,其中事业合伙门店超2300家;2024年7月1日,喜茶宣布门店量破4000家。下沉战力孰强孰弱,一目了然。

为啥不买账?掉队问题出在哪?

据21世纪经济报,加盟一家喜茶,花费大概50万元以内,蜜雪冰城投入为37万元起。业内其他品牌的加盟费多在35万~40万元间,如一点点38万元,茶百道更低到35万元左右。显然,即便放宽条件,奈雪门槛依然偏高。

奈雪方面曾表示,潜在加盟商仍有较强的加盟意愿,尤其 2 月优化要求后,已有较多潜在加盟商提交了加盟申请。但说千道万,最终还要客观数据说话:2024年一季度末、二季度末,加盟门店总数为205家、297家。这意味着在完全降低门槛后的二季度,奈雪新开加盟店仅92家。

叠加公告提到的预计全年新开直营店规模低于往年,且调整或关闭部分表现不佳直营店,奈雪此番加盟计划效果终究怎样、是否得不偿失,仍需时间观察。

能够肯定的是,商场如战场、一步慢步步慢,在加盟这件事上,奈雪错失不少先机。以蜜雪冰城为例,2020年6月全球门店就已达1万家。截至2023年末,古茗共有9001家门店,同比增长35%,直营店仅6家。2023年喜茶新开出超2300家事业合伙门店,加盟店占超7成。即便后浪茶百道,截至2024年2月18日也拥有7927家门店,加盟店达7921家。

行业分析师王彦博认为,走过早期的跑马圈地、大规模扩张,目前新式茶饮业已进入存量深耕。面对分食内卷加剧,奈雪想打开成长空间,乃至守住江湖地位,就需重审自身发展路径、竞争策略。从直营模式到接受加盟,再到降门槛,是一种改变也是一种妥协。毕竟自身有较高端的定位,在规模本就落后、蜜雪冰城、coco等盘踞中低端市场情况下,若亦步亦趋较难有逆袭可能,如何探索一条符合自身特色的扩店新路径,关系这场下沉争夺成败,也关系奈雪破壁成长焦虑的成败。

02

首次扭亏背后 直营也不容易

后续业绩怎么走

LAOCAI

众所周知,奈雪一直以直营著称。截至2023年底,直营店收入约46.92亿元,同比增约18%,营收占比超九成。

只是深入一度审视,无论对比竞品还是自身,该模式都渐显有些“力不从心”。

以成立不足7年的霸王茶姬为例,5月创始人张俊杰披露,2023年总销售(GMV)108亿元,2024年一季度超58亿元,预计2024全年超200亿元。

从自身看,据金融界,近年奈雪直营店的平均单店日销售额出现波动下滑。以门店量最多的深圳地区为例,2021年至2023年直营店平均单店日销售额为2.41万元、1.74万元、1.6万元。

而对于这种趋势,奈雪已经尽力了。公司公告显示,目前集团单店模型优化已基本到位,人力、 折旧与摊销等成本短期内调整空间有限,门店收入承压预计将对门店经营利润率造成持续压力。预计2024全年新开直营店规模低于往年,且会调整或关闭部分表现不佳的直营门店。

简言之,直营门店日子也不容易。

2020年—2023年,奈雪营收从30.57亿元增至51.64亿元,而同期净利分别为-2.02亿元、-45.25亿元、-4.69亿元、0.13亿元,累亏近52亿元。即便2023年营收破51亿大关,净利也远不足亿元,盈利羸弱性肉眼可见。

在此背景下,奈雪开始放开加盟,是否有些被迫仁者见仁。能肯定的是,公司一度对加盟并不感冒甚至抵触。创始人彭心曾在一场大会上提到“10元一斤的草莓和20元一斤的草莓,消费者一尝就能感受出来品质的区别,如果开放加盟,总部如何才能确保加盟商给消费者用的就是最好的草莓?”

而到2023年11月,彭心演讲时则认为,加盟和直营不是非此即彼关系,“加盟是很好的,对于我们(奈雪的茶)而言,直营也要做好。”

言语变换间,甘苦想来自知。2023年,奈雪的茶直营门店录得门店经营利润8.29亿元,较2022年上升约76.3%。直营门店门店经营利润率17.7%,较2022年上升约5.9个百分点。集团经营活动所得现金净额由2022年的3.07亿元上升约170.2%至8.29亿元。

上市三年首次全年盈利,可喜可贺。然经调整净利润不过2091万元, 而同年相似营收规模的茶百道,净利润则高达10亿元。

深入一度看,成功扭亏主要源自降本增效,核心盈利能力改善多少要打个问号。财报显示,原材料、水电费、其他折旧摊销方面的成本较2022年降低0.4%,人力成本降低3.2%,租金降低1%,连外卖费也降了1.2%。此外,奈雪还关停了旗下子品牌“台盖”以止损。即便如此努力,仍是微利。

一边加盟店起量缓慢,一边直营门店盈利性待提升,一边单店模型优化基本到位、进一步缩费受限,不禁让人担忧公司后续前景如何、业绩怎么走、扭亏可持续性咋样?

03

高端不香了 降价还减单

从护城河到“包袱”

转型阵痛有多痛

LAOCAI

成本只是一方面,产品价格承压不得不提。曾经何时,高端示人的奈雪被吐槽“最贵奶茶”。然伴随着下沉战火,其也“脱去长衫”、不断放下身段。

2022年3月,奈雪宣布将每月上新一款19元以内的鲜果茶。2023年8月又宣布启动“周周 9.9 元”活动,主力价格带下沉至 9~19元。

2023年,奈雪直营门店每笔订单平均销售价值29.6元,同比减少4.7元。每间茶饮店日均订单量却从2022年的348.2单降为2023年的344.3单。

降价依然减单,究其原因市场竞争日益激烈,仅拼价格奈雪没有多少优势。据封面新闻,以喜茶、奈雪的茶为代表的高端阵营——价格在20元以上、以古茗、茶百道等为代表的中端阵营——价格在10-20元、以蜜雪冰城为代表的低端阵营——价格在10元以下。

而据华安证券5月底研报显示,过去三年,平价茶饮增速快于中价、高价,茶饮品牌10元以下消费占比从7%提至30%,20元以上占比从33%跌至4%。价格敏感的消费者会持续占据较大比例,生活中的不确定性持续存在,人们消费意愿降低,对性价比追求占据上风。

面对平价茶饮崛起,喜茶不断放下身段。据温度新闻,浏览喜茶菜单,曾经“3”字头奶茶已难觅,多款为“1”字头,甚至团购平台上,喜茶还推出“周五9元喝喜茶”活动,9元即可选购多款喜茶饮品。且降价不降质,发布“四真七零”健康茶饮标准,宣布全线在售现制饮品均符该标准。另一厢,中低端品牌也没闲着,古茗小程序四款茶类新品均售价9.9元,邀请三人还可享0.9元喝一杯价格;蜜雪冰城售价5元以下茶饮多达18款,门店单品售价均在10元以下。书亦烧仙草也推出多款新品,售价多10元以下。

行业分析师王彦博表示,市场消费日益理性,叠加行业充分竞争,一波波价格战将往期的价格泡沫挤压出来,这些变阵变天对奈雪的高端品牌光环是一不小挑战。与大部茶饮品牌“平起平坐”,多年构建形成的直营+大店模式的体验护城河弱化,体量又比不过其他品牌,想靠加盟下沉补往期的规模课、大众课远非一蹴而就,两端承压短期阵痛就不可避免。

资深品牌顾问Zoe认为,随着奈雪加入降价大军,推出多款低价位产品,表明自身的品牌特色也开始向市场低头。

不得不变了。提到门店体验功能时,创始人彭心曾表示,“我们始终觉得对于线下,门店不是一个单纯的生产场所,而是一个品牌的体验场所。”,可现实却是,奈雪线上订单比重越来越大,门店的体验功能是否摊薄、投入产出比咋样要打个问号。

据和讯网,2021年至2023年,公司“门店点单”模式的销售占比为28.2%、19.1%和14.5%,呈逐年下降趋势;自提订单占比则从35%稳步升至43.6%,外卖订单占比亦在波动中提至41.90%。

升降之间,折消费模式、习惯的转变,也给奈雪经营带来压力、折转型迫切性。从上述公告的门店收入、利润率持续压力,计划调整关闭部分直营门店看,转型阵痛避无可避。早期为打造高端品牌形象而投入巨大的门店成本,在转型过程中却由护城河变成负担包袱,如何化解、平稳过渡是一严肃考验。

浏览黑猫投诉,截止7月30日,奈雪相关投诉累计1711条,已回复1711条、已完成1477条。能看出对于消费反馈及处理,企业还是很重视的、值得肯定。不过态度只是一方面,细分质疑多数聚焦在产品质量、相关服务水平上。比如喝出种种异物、退款、优惠纠纷等等。

(以上投诉均已经过平台审核)

客观而言,用户千人千面,人人满意并不现实,上述投诉或有偏颇处。但别忘了,产品体验、用户口碑是企业发展基石。市场高迭代强竞争,从不缺选择,想提振业绩、打开规模瓶颈,首先就要扎牢品控风控底线。

往期看,并非没有前车之鉴,如2021年8月,上市敏感期,被新华社记者“卧底”曝光,多家分店存蟑螂乱爬、水果腐烂、抹布不洗、标签不实等问题。随后,奈雪致歉并展开自查自纠,杜绝任何不规范行为。但同年10月,上海奈雪餐饮管理有限公司南京西路分公司新增一条行政处罚,事由为生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂。2022年5月,北京奈雪餐饮管理有限公司天津和平区第一分公司又因经营超保质期食品被罚。

要知道,这些都是在未开放加盟前发生的。那么,规模起量、供应链、管理半径加大的当下,重温彭心的“10元、20元草莓论”就显得必须也必要。毕竟无论性价比还是质价比,基石还是品质。如何守住守好这个往期强项、在价格与品质间做好平衡,是奈雪能否做透质价比性价比生意,最终留住用户、熬过转型暗期、消逝成长焦虑的不二法门。

04

另外一种可能

LAOCAI

企业如人生,没有一帆风顺的。关键在于,如何应对困题、怎样驾驭波动,最终穿越周期。

庆幸的是,历经9年风雨洗礼,虽有错付误判,也练就了奈雪的成长韧性、战略定力、品质沉淀心。而这正是其渡过至暗、拥抱黎明的最重要抓手。

比如探索自动化、标准化,早在2021年四季度末,奈雪就开始遴选生产商及试生产,并陆续在部分门店试点使用;加码供应链、打造全场景数字闭环交易体验。

产品方面,推新上新可圈可点。如2023年七夕,上新“荔枝玫瑰水牛乳奶茶”,推出小粉杯等主题周边,首日大卖30万杯。同时,继续押宝“健康元素”,比如研发罗汉果0卡糖包,减少糖分摄入等。

市场方面聚焦海外。如2023年末,首家泰国直营门店在曼谷Emsphere商场正式开业,成首个在海外世界级高端商场开出直营店的新茶饮品牌。公司表示,未来将提高海外拓展速度,为更多国家和地区消费者带来新产品。

显然,面对市场变天、白刃竞争,步履蹒跚、负重前行之余,奈雪不缺脱困突围抓手,仍怀揣一颗做品质生意、做慢生意的长期初心。若从此看,各方还需给其更多一些的耐心信心。

放眼2024下半年,奈雪前路依然荆棘、负重不减、甚至阵痛还可能加剧。但别忘了,越是至暗越意味着黎明不远。所谓烈火出真金、危中亦有机。经历了加盟扩店迟缓、直营店经营承压等洗礼,奈雪也在不断调整打法、蓄力深蹲。

是否正处至暗底部尾部尚未可知,仅从上述调整关闭门店、自爆压力看,奈雪的茶已有清醒的市场认识、怀有强烈危机感、进化意识,而这往往就是真正破题成长焦虑、蜕变质变的开始。

新茶饮是一门大生意、长期生意,市场不会无限内卷,低价也非万能药。锚定健康、特色、品质元素、在不断精细化中逐渐参透性价比、质价比要义、达成价格品质的平衡术后,能否破解茶饮尽头是蜜雪?能否给我们另外一种发展答案、另外一种成长可能?且看奈雪的后续出招。

本文作者可以追加内容哦 !