作者懂酒哥

“南有茅台,北有皇台”。

日前,有着“西北茅台”之称的皇台酒业公告称,拟与贵州无忧酒业(集团)有限公司(下称“无忧酒业”)在茅台镇共同投资设立贵州皇台无忧酒厂有限公司(下称“皇台无忧”),进军酱香型白酒领域。

近年来,业绩忽上忽下的皇台酒业反复在戴帽和摘帽之间横跳,如今突然入局酱酒赛道,皇台酒业究竟打的什么算盘?

进军酱酒市场

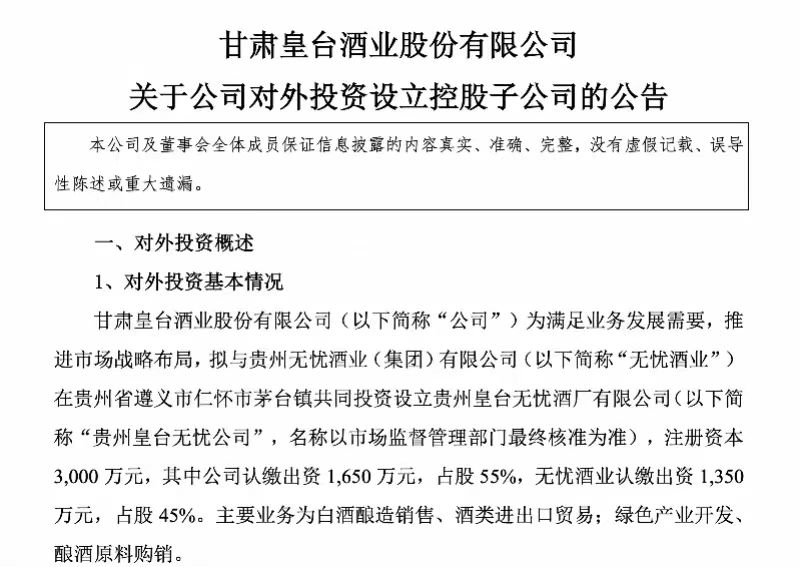

根据公告,新设立的皇台无忧注册资本为3000万元,其中皇台酒业认缴出资1650万元,占股55%;无忧酒业认缴出资1350万元,占股45%,主要业务为白酒酿造销售、酒类进出口贸易,绿色产业开发、酿酒原料购销等。

根据公开资料,无忧酒业位于茅台镇赤水河畔,地处中国酱香白酒核心产区,现拥有三个生态酿酒厂区,占地350余亩,年产优质大曲酱香型白酒7000余吨,现有员工1400余人,其中拥有国家级、省(市)级白酒评委、中国酿酒大师等各种社会职务或荣誉称号的专家、教授、 顾问10 余名。该公司及产品先后获得中国酒都十大质量奖、国家级放心酒工程·示范企业、中国白酒感官质量奖、中国酱香白酒核心产区(仁怀)十大名酒、遵义市十大名酒等荣誉。

皇台酒业方面认为,此次投资有助于公司资源整合,此次与生产酱香型白酒的无忧酒业共同设立贵州皇台无忧公司,有助于公司进行整合资源,通过布局酱酒市场,打造公司新的利润增长点,提升综合竞争力,推进省外市场战略布局,促进可持续发展,符合公司的长远发展规划。

下一步,皇台酒业将委派人员负责该公司的日常经营管理,确保公司财务核算、产品销售、品牌宣传等工作顺利进行,并参与公司的经营管理,为公司导入优质资源,借助上市公司平台做强公司。

这并非皇台酒业首次涉猎其他酒水种类,此前,皇台酒业曾在葡萄酒领域进行了布局,但却收效甚微。自1995年至今,已经经过近三十年,但皇台酒业的葡萄酒营收规模仍处于百万级,与业内上市公司相差较大。

当下,白酒行业正处于深度调整阶段,在此时入局酱酒,能否达到理想的效果成为业内人士讨论的话题。

在酱酒热刚刚开始之时,茅台镇门庭若市,大量资本相继涌入,一众浓香、清香酒企涉足酱酒产品线,甚至其他行业上市公司也纷纷跨界布局酱酒。但是好景不长,如今“染酱必涨”的盛景已经不复存在。随着酱酒热回归冷静,库存高企、价格崩盘,让不少酱酒企业陷入生存之战。

根据《2023贵州省白酒产业发展报告》显示,去年仁怀市白酒生产小微企业(作坊)从1770户减少至855户,部分小微型企业从中出局。如今,酱酒市场再度集中至茅台、郎酒、习酒、珍酒等头部酱酒企业。

业内普遍认为,除了头部外,不具市场规模、品牌效应的酒厂机会并不大。酱酒究竟能否成为皇台酒业的救命稻草还有待观察。

上半年亏损延续

成立于1985年的皇台酒业,于2000年8月登陆A股市场,比贵州茅台上市还要早一年。1994年,在巴拿马万国博览会上,皇台酒与茅台酒双双荣获金奖,皇台酒一时名声大噪,也有了“南有茅台、北有皇台”的说法。

但时至今日,属于皇台酒业的盛况已经不复存在。2021年至2023年,皇台酒业营业收入分别为0.91亿元、1.36亿元、1.54亿元,归母净利润分别为-1355.48万元、735.61万元、-1500.94万元。在白酒板块上市公司中,始终处于尾部。

根据皇台酒业发布的2024年半年度业绩预告,今年上半年,公司归属于上市公司股东的净利润为亏损300万元—500万元,同比下滑199%-265%。扣除非经常性损益后的净利润为亏损400万元—550万元,同比下滑235%-286%。而这两项指标去年同期分别为盈利303.85万元和295.39万元。

对于业绩变动的情况,皇台酒业解释称,一方面是因为受市场环境影响,白酒行业整体竞争加剧,对公司经营造成压力。另一方面,公司适度加大市场推广力度,销售费用和管理费用较去年同期都有所增加。

被投资者称为“A股不死鸟”的皇台酒业自上市以来,分别在2004年、2009年、2015年、2018年和2022年,5次被实施退市风险警示,又在2005年、2010年、2017年、2020年和2023年撤销退市风险警示。

最近的一次“戴帽”发生在2022年。彼时,皇台酒业营收不足1亿、扣非净利润亏损1355.48万元,于2022年4月29日被实施退市风险警示。2022年的皇台酒业业绩大幅上涨,实现营收1.36亿元,同比增长49.77%;净利润735.61万元,同比增长154.27%。凭借快速增长的业绩,皇台酒业在2023年8月第五次成功“摘帽”。

今年,新“国九条”进一步严格了强制退市标准。按照深交所退市新规,上市公司出现下列情形之一的,本所对其股票实施退市风险警示:(一)最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元。

2023年,皇台酒业实现营收1.54亿元,但归属净利润却亏损1501万元。今年第一季度,公司实现营收3634.9万元,同比下降5.73%;归属净利润87.07万元,同比下降64.64%。进入2024年延续亏损的皇台酒业,营业收入也开始出现下滑,或又将陷入被实施退市风险警示的困境之中。

业绩下滑的同时,皇台酒业的产能出现了增长乏力的迹象。2023年,皇台酒业白酒产能为1万吨,实际产能2982.65吨,产能利用率仅为30%。

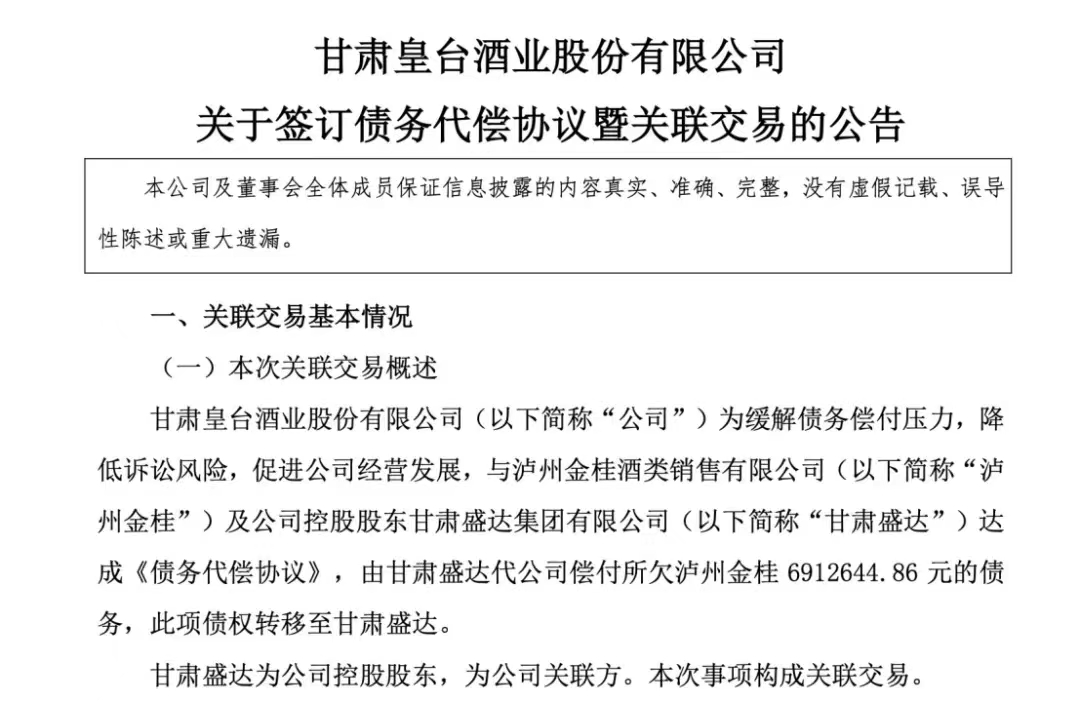

此外,皇台酒业还面临债务兑付问题。为了应对皇台酒业的债务问题,实控人赵满堂将近700万债务转移至给皇台酒业控股股东甘肃盛达集团有限公司。7月25日,皇台酒业公告称,公司与泸州金桂酒类销售有限公司及公司控股股东甘肃盛达签订《债务代偿协议》,由甘肃盛达代公司偿付所欠泸州金桂691.26万元的债务,此项债权转移至甘肃盛达。

如今的皇台酒业正面临多方面的压力,布局酱酒能否让“A股不死鸟”延续“不死”神话,皇台酒业能否重回巅峰,还需要时间来验证。

本文作者可以追加内容哦 !