自2021年泡沐破裂,中证医药指数已连续调整3年,下跌超过60%,2024年以来跌幅超20%,再一次加速向下。很多人对医药已经完全失去了信心,觉得医药股都不值得投资了。

站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。

看好的原因也很简单:

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

迈瑞医疗是A股医疗器械第一大龙头,在最近7个交易日里跌了15%。对价值投资者来说到底是馅饼还是陷阱?

今天一起了解下这家公司。我们不做未来的判断,主要通过“五部分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

1.业绩情况

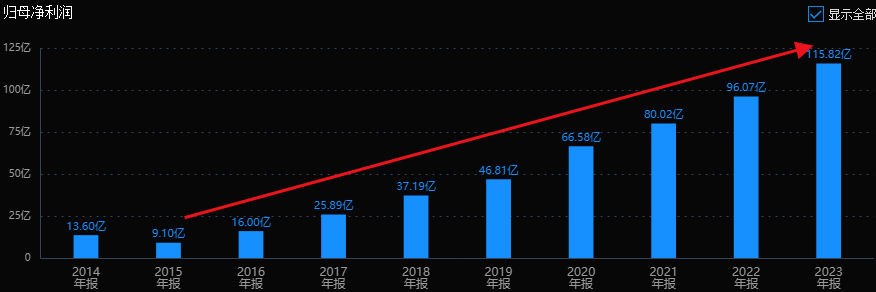

公司净利润从2014年13.6亿,增长到2023年的115亿,9年增长了7.5倍,年化复合增长率27%。营收从78亿,增长到349亿,增长了3.5倍左右,利润和营收的同步增长,是典型的成长型公司。

优秀的成长性,叠加医药大牛市,迈瑞医疗市值曾经逼近5000亿人民币,一度超过恒瑞医药,被市场称为医疗器械“茅”。

2.主营业务和产品

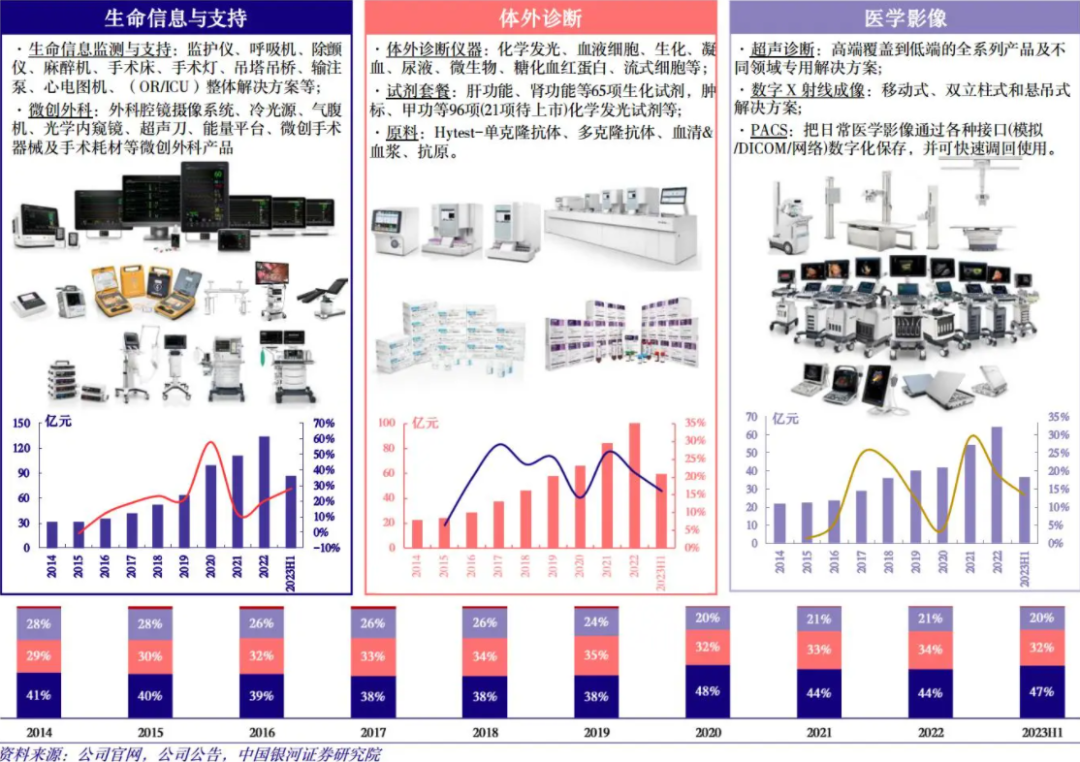

迈瑞医疗主营医疗器械,主要产品覆盖三大领域。2023年,生命信息与支持类产品营收152.52亿,占比43.66%;体外诊断类产品营收124.21亿,占比35.56%;医学影像类产品营收70.34亿,占比20.14%。境外营收135.50亿,占比38.79%。

生命信息与支持:

生命信息监测与支持:监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机、(OR/ICU)整体解决方案等;

微创外科:外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、微创手术器械及手术耗材等微创外科产品。

体外诊断:包括体外诊断仪器、试剂、原料

具体有,化学发光、血液细胞、生化、凝血、尿液、微生物、糖化血红蛋白、流式细胞等;肝功能、肾功能等65项生化试剂,肿标、甲功等96项化学发光试剂等;Hytest-单克隆抗体、多克隆抗体、血清&血浆、抗原。

医学影像:

超声诊断:高端覆盖到低端的全系列产品及不同领域专用解决方案,占公司影像业务收入的 90%以上。

数字X射线成像:移动式、双立柱式和悬吊式解决方案;

PACS:把日常医学影像通过各种接口(模拟/DICOM/网络)数字化保存,并可快速调回使用。

竞争格局

迈瑞是国内医疗器械领域的绝对龙头,监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等产品国内市场占有率排在首位,监护仪、麻醉机、呼吸机在全球市场份额居于前三。

2022 年,迈瑞医疗超声影像设备的市场份额为 27.2%,位居第一,高于通用电气(24.4%)、飞利浦(23.0%)和西门子医疗(5.0%)。

公司产品进入近11万家国内医疗机构,覆盖99%的中国三甲医院、660余家欧洲教学医院、9家美国排名前十的心脏医院,及美国排名前二十的全部医院。境外营收占比接近40%。

3.实际控制人

公司实际控制人是李西廷,1973年22岁考入中国科学技术大学物理系低温物理专业。毕业后分配到中科院的武汉研究所工作。80年代初,被派去法国科研中心做物理访问学者。1986年调到了深圳,参与中美合资的中国最早的进口医疗器械公司——“深圳安科”工作。1991年,40岁的李西廷与徐航、成明辞职创立了迈瑞医疗电子,就是迈瑞医疗的前身。

要知道,那个时候的大学生是非常稀缺的,又在改革开发桥头堡——深圳,是最早“看世界”的一批人了。李西廷和他的团队即拥有深厚的技术背景,又有着对市场的敏锐洞察力。

公司以监护仪起步,并获得欧洲合格认证标准认可。2008年以后,公司开启并购模式。收购美国Datascope生命信息监护业务,成为全球创新监护品牌;收购美国ZONARE超声影像技术,成为全球创新影像品牌;收购芬兰HyTest,收购德国DiaSys,整合IVD业务国际化能力。

通过创新和并购整合并举,国内外均衡布局,迈瑞医疗从一家初创企业发展成为国内领先的医疗器械企业。

4.行业前景

随着人口老龄化加剧和居民健康意识提升,医疗器械的需求持续增长。我国已跃升成为除美国外的全球第二大市场。未来十年,中国乃至海外新兴市场国家,将是医疗器械快速发展的风口。

据《中国医疗器械产业发展报告现状及“十四五”展望》预测到 2025 年医疗器械市场规模可达 18750 亿元,10 年年均复合增长率为 11.5%。从药品和医疗器械人均消费额的比例(药械比)角度看,我国目前药械比水平仅为 2.9,与全球平均药械比 1.4 的水平仍有一定差距,表明我国医疗器械市场未来存在较大的增长空间。

国产替代:

国产医疗器械的技术水平不断提升,国产器械产品已在部分中低端领域全面实现进口替代,并在部分领域达到国际先进水平。集采常态化将助推医疗器械国产化进程加速,具备核心竞争力的国产企业迎来发展机遇,促进国产医疗器械行业集中度提升。

国际化前景:

2018 年至 2022 年,中国医疗器械企业的海外收入占比由 22%提升至 34%,说明国内医疗器械企业在全球范围产品竞争力的显著加强。

随着劳动力素质的不断提升与配套产业链的日臻成熟,中国医疗器械在全球价值链上的地位有望持续提升,出口结构也将逐渐向高价值领域迁移。

5.估值情况

综合来看,迈瑞医疗大概率是一家不错的企业。当股价跌下来,估值合理甚至低估时,就可能成为一个不错的投资标的。公司现在便宜吗?

公司估值最高时,市盈率超过90倍,最近三年,利润从66亿多增长到了多116亿,股价也从488多跌到了250以内,最大跌幅近50%。目前估值为25倍PETTM,上市以来的百分位为0.93%,基本处于历史估值的低位区域。

公司2014年以来的净利润复合增长率达到27%,最近3年增速下降到20%左右,25倍PETTM算适中水平。

前两三年,跌幅70~80%的医药企业不在少数,相对来说迈瑞医疗50%的跌幅并不算多,迈瑞股价在过去2年多时间主要以横盘为主。如果有一天抱团资金瓦解,股价来一个放量的快速下跌,或许能成就一次投资的机会。最近7个交易日里跌了15%,或许会是一个好的开头。

迈瑞医疗这家公司的基本面情况就介绍完了,能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !