作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

自萝卜快跑大火以来,二级市场上,整个自动驾驶行业,一片鼎沸。但见过涨的,没见过连续涨一个月的。

根据$大众交通(SH600611)$最新公告:截至2024年7月26日,大众交通的股票已连续涨了30个交易日。期间,公司虽七次发布公告,提示投资者:公司的智能网联车模式尚处于实验阶段,对公司基本不产生收入,未来发展也无法预期。但股票就是肆意上涨,截至目前,涨幅已超200%。

来源:东方财富官网,大众交通(截至2024年7月27日)

然而,从基本面来看,出租车业务只降不增;公司最大收入来源为房地产,未来更难说;虽然一直在“追风”多元化经营,但收益率也是一年不如一年。股价虽疯狂大涨,但性价比恐没那么高。

一、出租车,只降不增

虽然目前大众交通从事交通汽服、房产酒店、大数据以及金融投资等业务,但最初只是一家交通汽车服务公司。具体来看,主要是出租车运营业务。

新能源趋势下,大众交通也在积极推进车辆的新能源化更新。截至2023年,大众的新能源车总量达到6,024辆(总车辆15,115辆)。而且,新能源出租车百公里燃料成本下降约77.5%。降本之下,出租车业务的毛利率由上年的6.78%,上涨为20%,颇为可观。

来源:同花顺iFind,毛利率-交通运输业

只是毛利率虽涨,但收入规模却是只降不增。

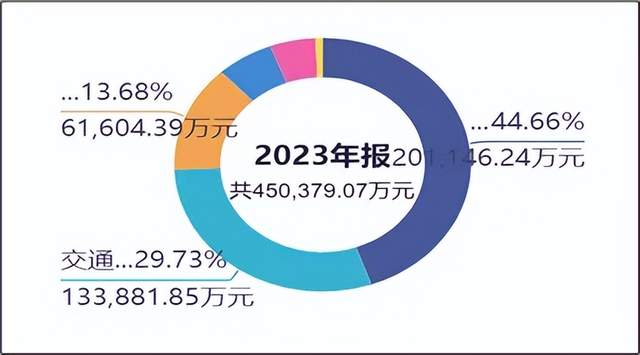

从区域来看,大众交通主要在上海和长三角区域开展业务。2023年数据显示:上海和浙江创收占比分别为44.74%和44.46%。

2008年之前,背靠上海和浙江两大发达经济沃土,大众交通的出租车业务收入节节攀升。2008年,大众交通出租车业务已近32亿元。此后,网约车开始蓬勃发展,整个出租行业竞争加剧。自2008年开始,大众交通交服业务收入腰斩。近年,随着共享单车、摩托车和骑行等各种新型出行方式的发展,大众交通交服业务继续下滑。2023年,创收仅剩13.4亿元。

来源:同花顺iFind,营业收入-交通运输业

收入不断下滑,一味靠降本增效,只能在有限的圈圈里打转,成长实在有限。

二、房地产,能扛得了大梁?

面对出租车业务,增长停滞的状态,大众交通开始“追风”多元化。首先,就是房地产。

据年报披露:大众交通的房地产业务,主要从事长三角核心区域的住宅及商业用房的自主开发、销售和物业管理等。2023年,公司在嘉善、桐乡和安徽等地项目,实现对外销售,总销售面积约2万平米。

来源:大众交通2023年年报

2023年,实现收入超20亿元,较上年增长约17亿元,营收占比达44.66%。一方面,成功拉动整体营收增长;另一方面,一跃成为大众交通的第一业务支柱。

来源:同花顺iFind,营业收入占比

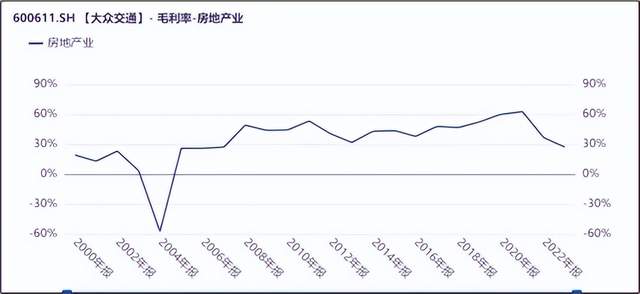

在房市低迷的大环境下,大众交通的房产销售有这样的成绩,属实不易。但面对经济下行,购房需求持续疲软的状态,押宝房地产,真的是一个明智的选择吗?

数据显示,近年来,大众交通的房地产毛利率已出现大幅下降。

来源:同花顺iFind,毛利率-房地产业

三、追风发展,未及预期

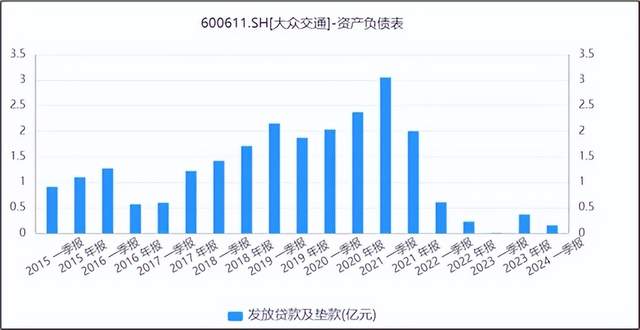

除了房地产,大众交通还涉猎小额贷款业务。

据年报披露,大众的小额贷的经营模式主要为向上海地区中小企业以及个人发放贷款和提供金融咨询服务,获取利息和手续费收入。然而,在银行不断降息和放宽贷款限制的背景下,大众交通展业困难。

资产端来看,大众交通发放贷款余额呈断崖式下跌。

来源:同花顺iFinD,发放贷款及垫款

收益来看,业务相关的利息和手续费及佣金收入,也是几乎零增长。

来源:同花顺iFinD,利润表

此外,在国家大力发展数字经济的背景下,大众交通还收购了上海数讯90.20%的股份,开始构建大数据板块。

具体来看,上海数讯主要致力于为政府、金融机构和企业提供包括数据中心、云计算、Internet接入、数据专线和网络安全服务等在内的一系列产品及解决方案。市场虽对此寄予厚望,但目前收入规模很小。2023年,信息技术服务创收约6.16亿元,占比约13.68%。

无论是起家业务,还是追风业务,都陷入了增长的困境。因业绩不佳,近年大众交通的股价一直处于“躺平”的状态。但仅因智能驾驶这股风,就捕风捉影,股价直接扶摇直上,未免有些过于乐观。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$金龙汽车(SH600686)$$锦江在线(SH600650)$

#大众交通15天9板,还有多大空间?#

本文作者可以追加内容哦 !