伊利在食品饮料中一直都被冠上“低估”、“价值投资”的标签,尤其是股息高而被股东们津津乐道,对它的褒奖程度应该是整个食品板块里最高的。(白酒库存高,酱油估值高)

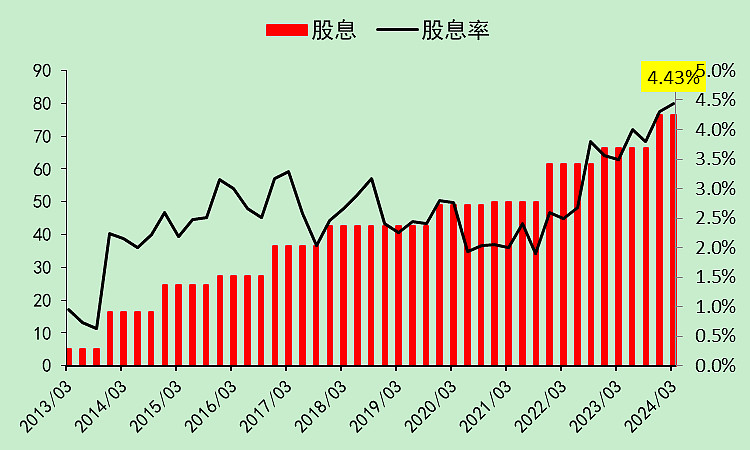

以下是食品板块(不包括酒类)2023年度的股息率排名,伊利稳进前十。尽管还有几个股息率比伊利高,但它们大多数分红不稳定,或者行业早就到了天花板,营收逐年下降。

伊利股份的股息率4.37%,如果还能保证营收利润逐年5-15%之间的增长,显然比其它的高分红股票更有投资价值。

但是,它这两年的表现只能算是“没让投资者亏钱”,并没有给投资者带来很好的回报,比煤炭电力等高股息板块差得多,甚至还不如家电板块。

本文将重点讲一下伊利股份的问题。

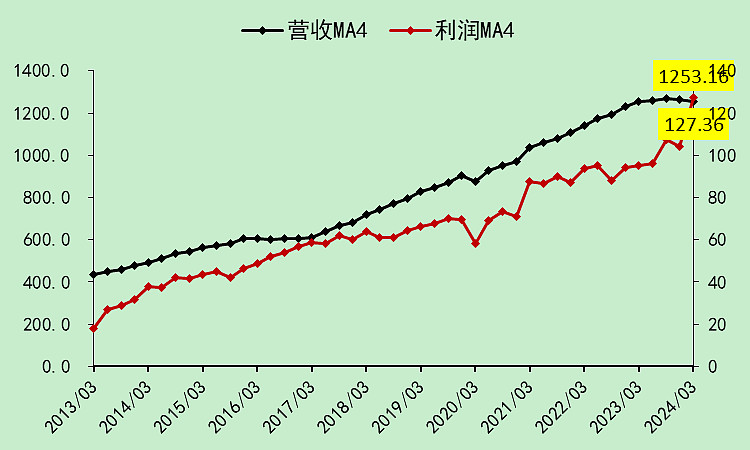

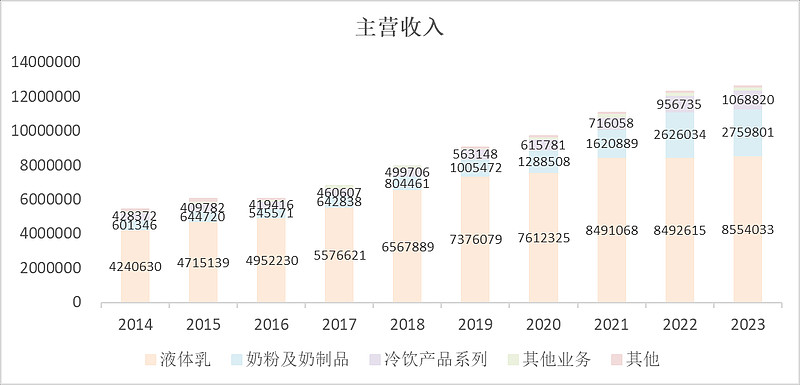

首先是营收降速,液体乳基本上没什么增长了,奶粉业务在澳优的并表后,增幅也很有限。

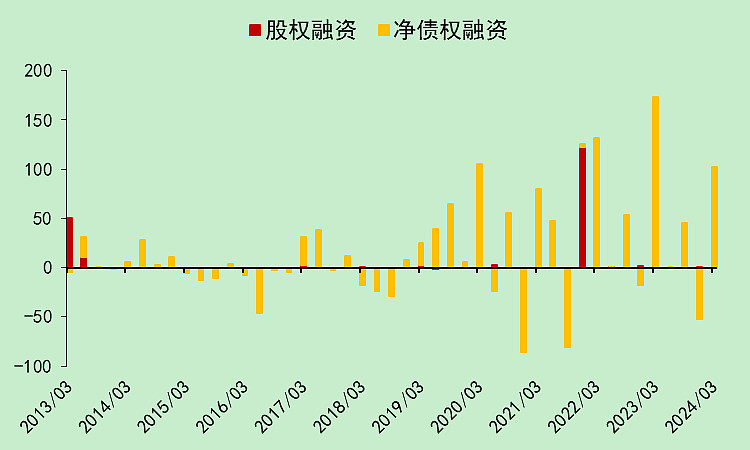

伊利股份在最近这几年频繁融资,尤其是2021年一笔120亿的定增,在图中特别刺眼。

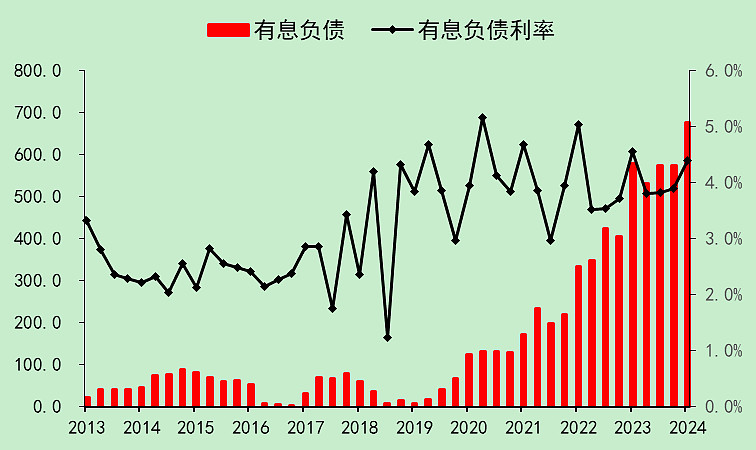

除了这笔定增,伊利这几年也搞了不少贷款和债券,有息负债飙升。

截止今年一季度,有息负债已经高达676亿元,而在2019年底那会儿仅有68亿。看得出来,从疫情开始,伊利在负债意愿上发生了巨大的变化。

当然,它并不是借了钱去花掉了,而是搞供应链金融(但增加太快了,而且以前没有的时候营收增长更好),还买了各种理财、大额存单、定期存款。现在现金类资产已经达到了836亿,而这些现金的存款利率也很高,算下来也在4%左右,比有息负债的利率略低一点。

考虑到企业经营需要一部分活期存款做备用金,那么非备用金的存款利率应该在4%以上,和有息负债利率差不多。

如果借贷利率是相等的,那为什么要拿着贷款去买理财?这个“资金生意”有何必要?这里面到底有什么利益关系?

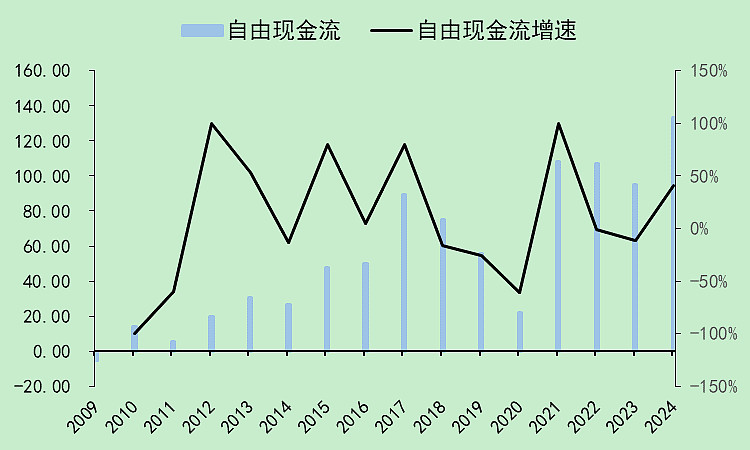

当然,它的自由现金流仍旧是非常优秀的,所以分红也是真的。(不是拿着贷款和定增款在分红)

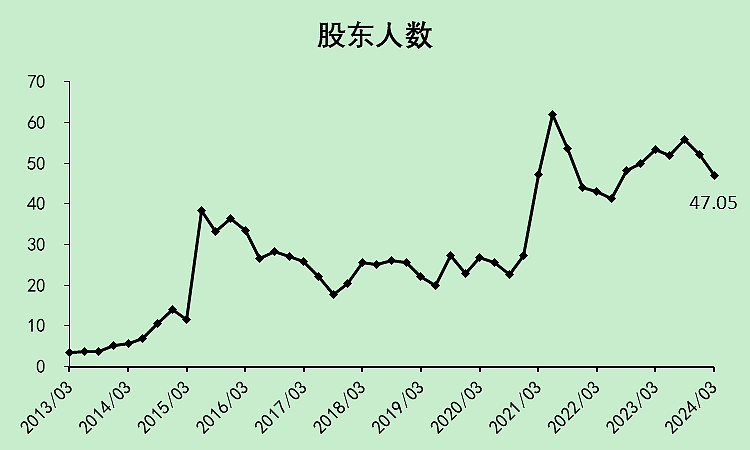

股东人数高位震荡,筹码结构一般。

结论

伊利的问题主要就是主营业务增长停滞、资产负债表结构被“大存大贷”搞得不透明了。

当然我不否认他依然是一头非常会产现金的“现金奶牛”!它依然有非常高的投资价值。

本文作者可以追加内容哦 !