公司介绍

博实结,全称为深圳市博实结科技股份有限公司。

公司专注于物联网智能化硬件,提供基于通信、定位、AI技术的智能终端产品和解决方案。主要产品应用于智能交通的车载终端、智慧出行的两轮车组件,以及移动支付的智能支付硬件。

公司主要产品及应用领域如下:

目前,公司已经积累了大量优质客户,包括青岛中瑞、三一重工、中联重科、中交兴路、哈啰出行、滴滴出行和财付通等行业内知名企业。

在商用车监控领域,截至2023年12月,公司凭借3个车载终端型号的上线,成为监管平台上车辆数超10万辆的型号中,入列型号最多的终端厂商之一。

此外,在移动支付市场,财付通作为腾讯旗下的平台,以38.8%的市场份额位列行业第二,公司作为财付通智能支付硬件的主要供应商,因此在智能支付硬件市场中占据了一定的地位。

募集资金用途

公司拟将此次募集的资金用于“物联网智能终端产品升级扩建项目”、“物联网产业基地建设项目”、“研发中心建设项目”和“补充流动资金”,共投资约25.10亿元,具体情况如下:

本次募集资金的投向将通过扩充生产能力、提升研发和资金实力,支持公司持续创新,推动业务的创新和创造性发展,助力公司在科技创新、模式创新、业态创新以及新旧产业融合等方面取得更多成果。

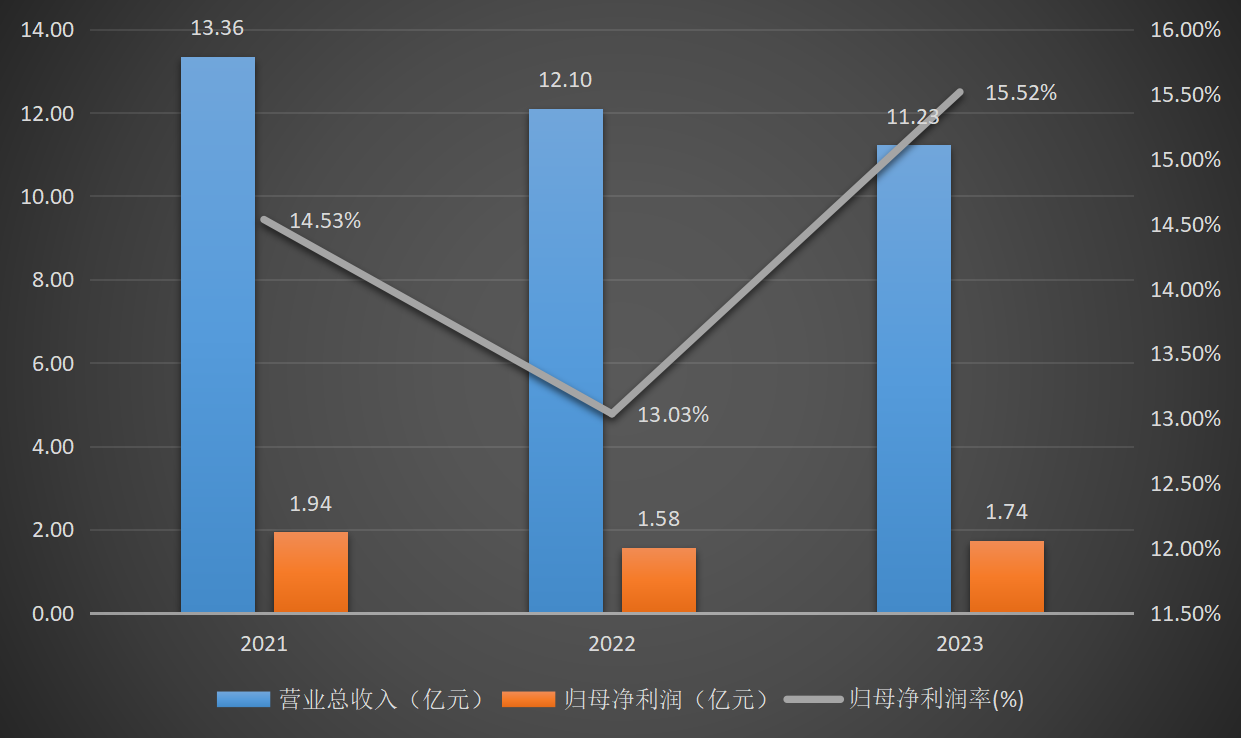

公司经营业绩情况

报告期内,发行人的营业收入和净利润呈现波动态势。营业收入在2022年和2023年分别较上年下降了9.44%和7.18%,而净利润在2022年下降了18.78%,但在2023年实现了10.49%的增长。

作为物联网硬件设备供应商,公司业绩受到终端市场需求变化和原材料成本波动的双重影响,其中芯片价格波动对利润率的影响尤为显著。市场需求的不确定性和成本控制的挑战是导致业绩波动的主要因素。

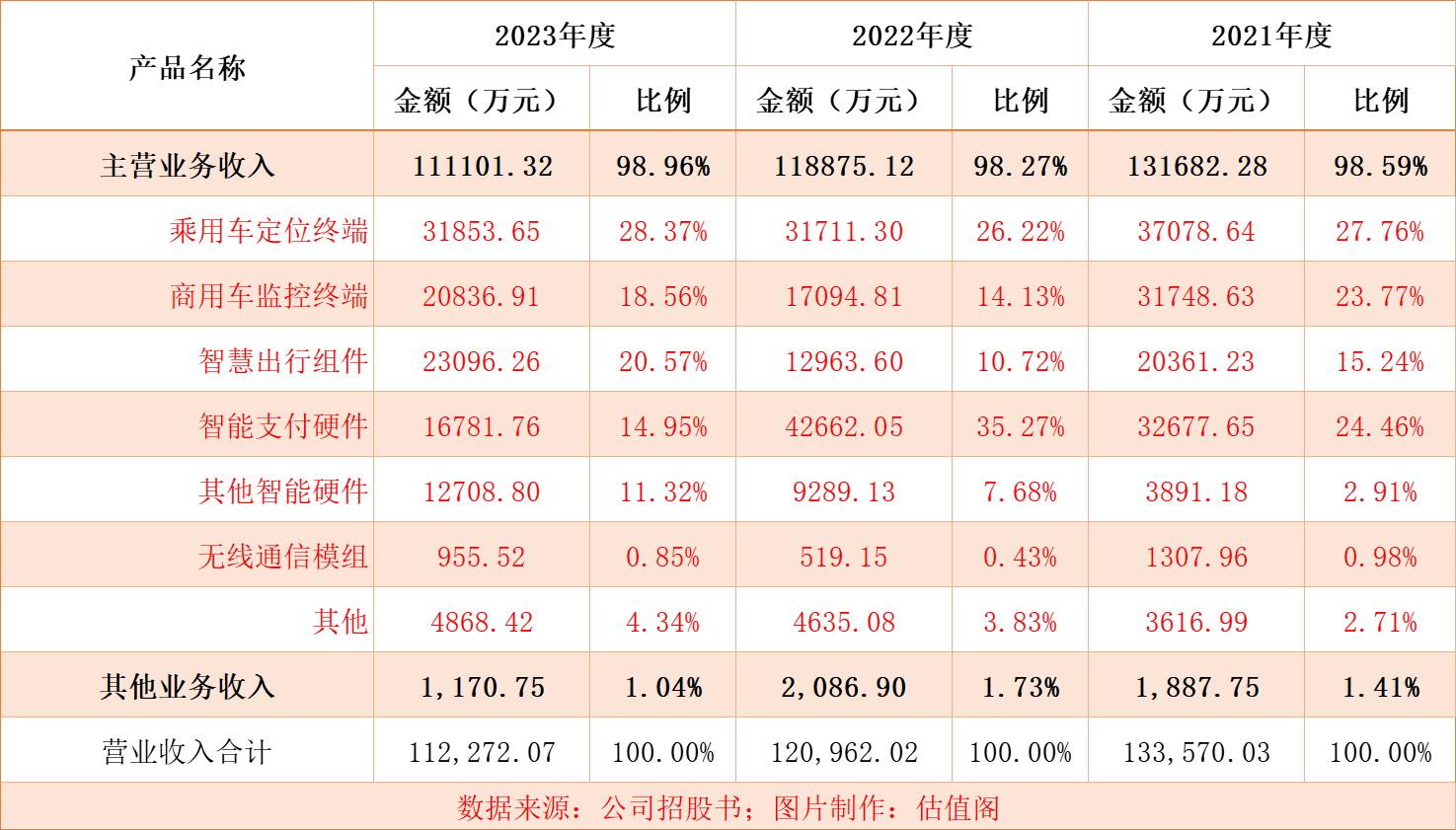

报告期内,公司的产品广泛应用于智能交通、智慧出行和智能支付三大关键领域。

智能车载终端是公司的主要收入来源,占总收入的半壁江山,其中乘用车定位终端贡献了26%到28%的收入。

然而,报告期内,由于终端市场需求减弱和宏观经济的波动,智能支付硬件和车载终端业务收入有所下降。

与此同时,公司新推出的智能硬件产品,如按摩仪组件、电子学生证和智能床垫组件,市场反响热烈,推动了其他智能硬件收入的快速增长。

此外,智能出行业务由于共享单车的使用寿命一般为2~3年,因此也显示出一定的收入周期性。

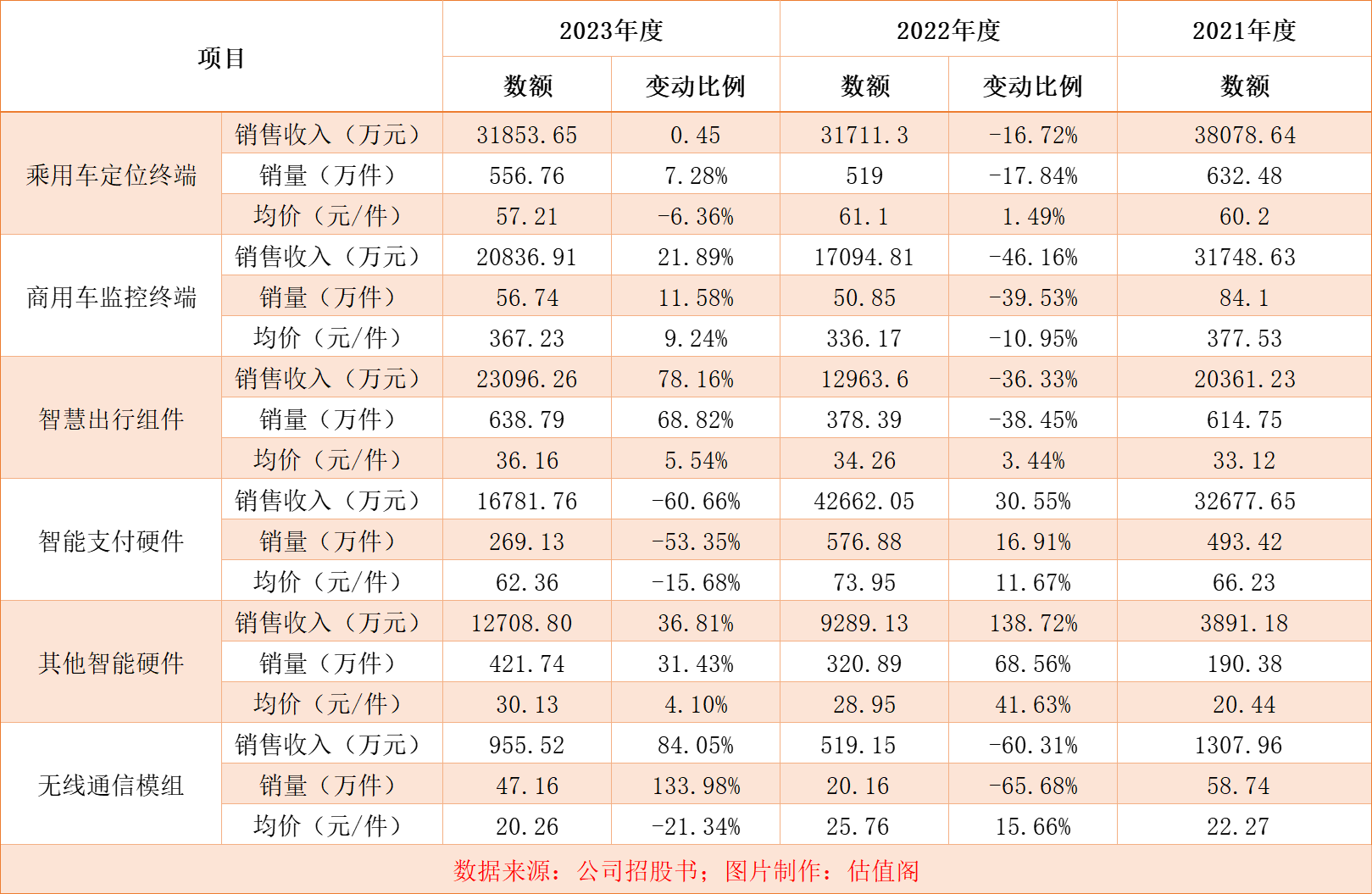

2021至2022年,公司乘用车定位终端和智慧出行组件的销售均价保持稳定,而智能支付硬件及其他智能硬件和无线通信模组因产品结构变化而出现销售均价上升。商用车监控终端的销售均价则因产品结构和市场竞争受到综合影响而有所下降。

2022至2023年度,乘用车定位终端和智慧出行组件销售均价继续维持稳定。智能车载视频行驶记录仪因销售占比提升,带动商用车监控终端销售均价增长。智能支付硬件和无线通信模组的销售均价则因产品结构调整和原材料成本下降而有所降低。

总体来看,报告期内公司产品线销量变化呈现分化,这主要受到下游市场环境、行业政策和客户结构变化等因素的影响。

2024年经营业绩预计情况

2024年上半年,公司预计营业收入将达到6.1亿至6.5亿,同比增长6.01%到12.96%。同期,扣除非经常性损益后的净利润预计在9000万到9600万之间,同比增长9.18%到16.46%。

公司所属行业情况

博实结是一家专注于物联网智能硬件研发和制造的高新技术企业,属于计算机通信和其他电子设备制造业,涵盖移动通信、物联网终端等产品。

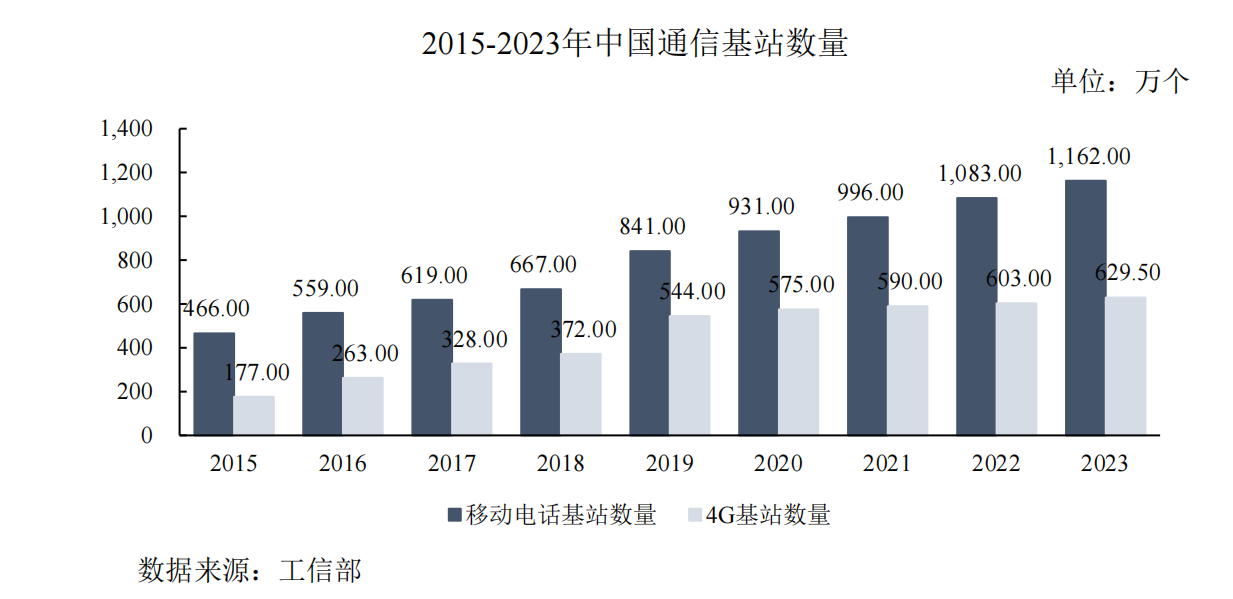

得益于5G和4G Cat.1等蜂窝网络的快速部署,国内物联网产业获得强劲发展动力。2023年底,中国移动通信基站总数达1162万个,5G基站达337.7万个,占总数的29.1%,显著推动了物联网产业的增长。

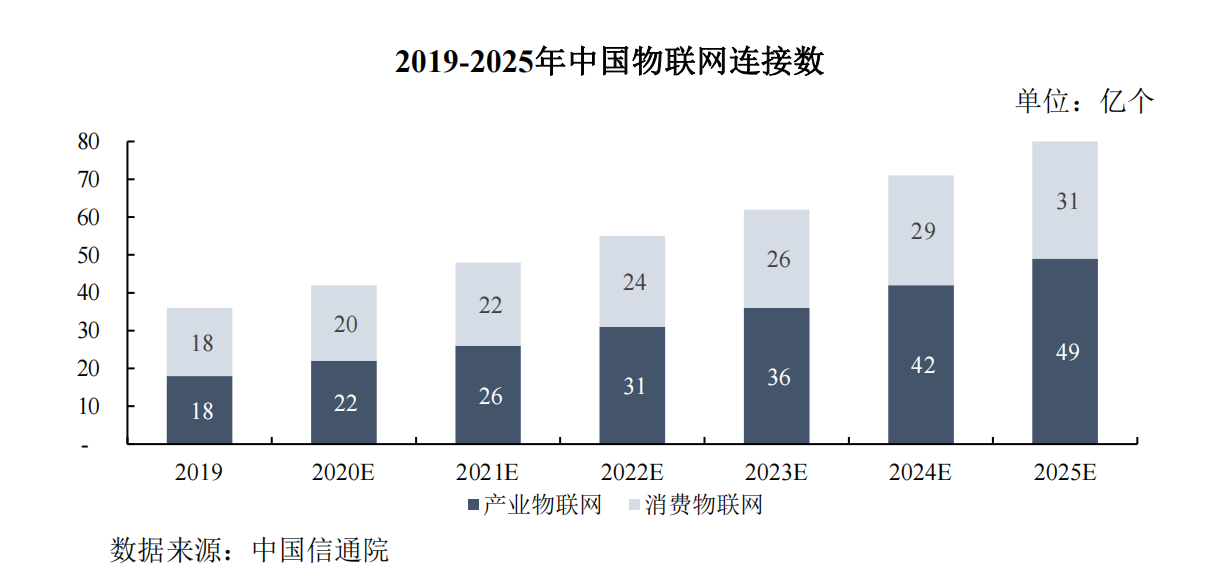

截至2020年,中国物联网产业规模已超过1.7万亿元,并预计在2022年将突破2万亿元。产业物联网连接数预计将在2025年占到总连接数的61.25%,成为增长的主要驱动力。

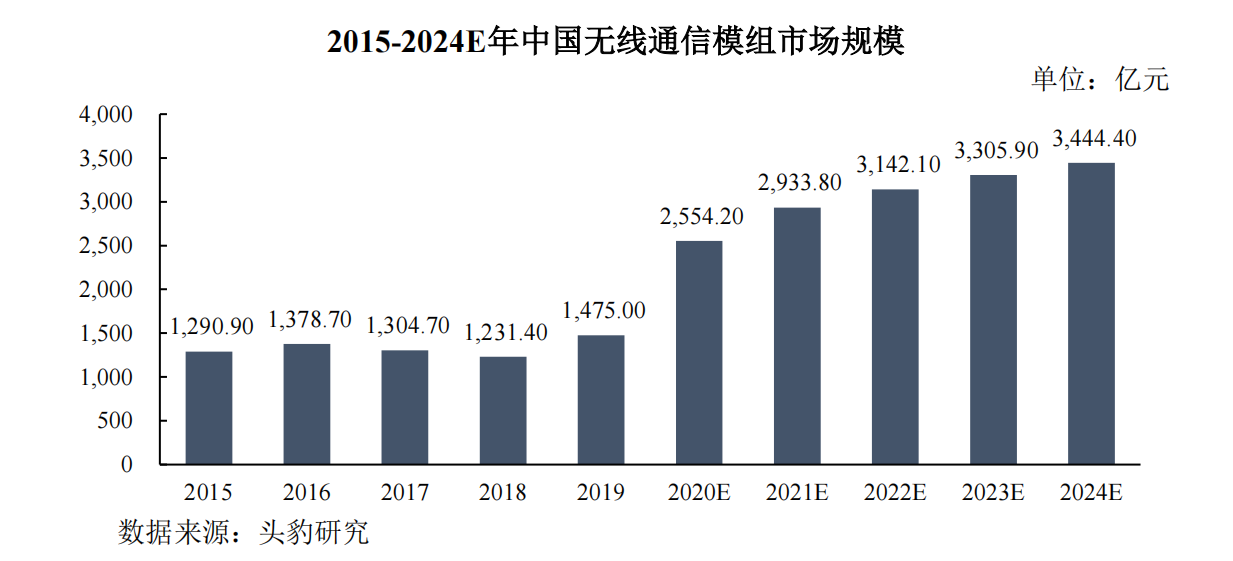

物联网行业的发展将显著增加对无线通信模组的需求,市场规模预计从2015年的1290.90亿元增长至2024年的3444.40亿元,年均复合增长率达到7.76%。

国家政策对5G、移动物联网和基础设施建设的支持,为物联网技术的发展和创新应用提供了有力环境,推动了产业的数字化和智能化。这些政策还促进了物联网技术的广泛应用,加速了老旧网络向更高效网络的过渡,为物联网行业带来新的增长机遇。

物联网应用已逐步细化出智能交通、智慧出行、移动支付、智能家居、智慧零售、智慧物流、智慧工业、智慧农业、公共服务等诸多领域。博实结的产品和方案主要应用于智能交通、智慧出行和智能支付硬件三大领域。

1)智能交通领域

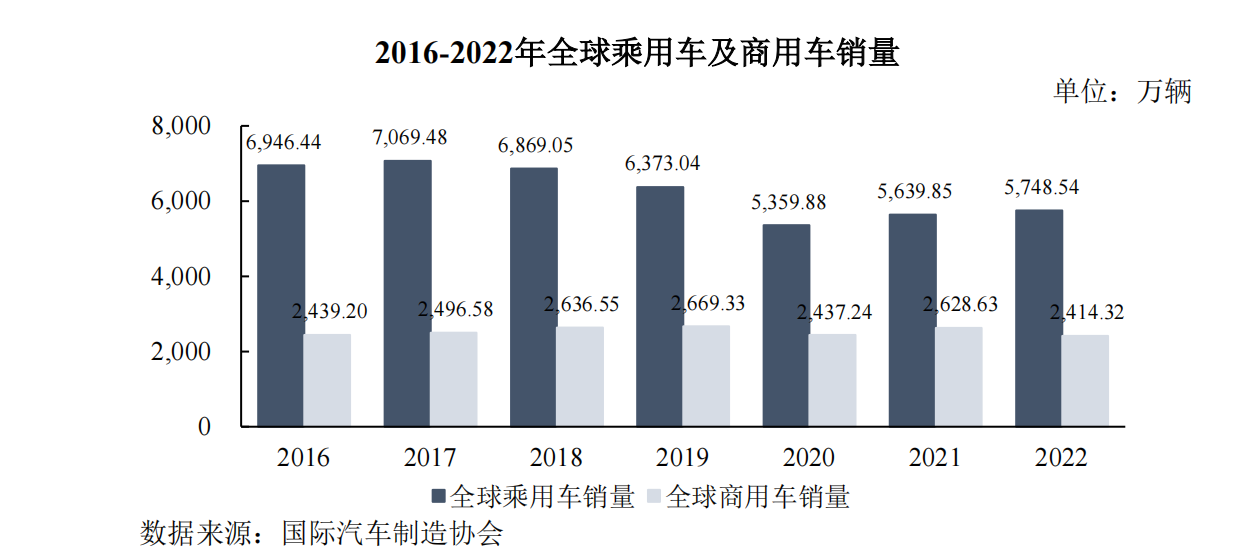

全球汽车销量在经历2018至2020年的短暂下滑后,2021年回升至8268.48万辆,2022年保持在8162.86万辆,显示出稳定增长的趋势。

亿欧智库的数据显示,2020年全球新车中搭载车联网功能的渗透率为45%,预计到2025年将增长至59.4%,这将显著增加对前装智能车载终端的需求。

同时,智能化应用如安全监管、辅助驾驶和信息娱乐系统的发展,也为后装智能车载终端开辟了广阔的市场空间。

2) 智慧出行领域

智慧出行通过融合移动互联网、云计算、大数据、人工智能和物联网等技术,提升自行车、摩托车、汽车等传统交通工具的智能化水平,实现更高效、便捷的出行体验。

博实结提供的智慧出行组件,作为物联网硬件的一部分,广泛应用于电动自行车和共享单车,支持行驶信息上传、实时定位和云端智能管理等功能。

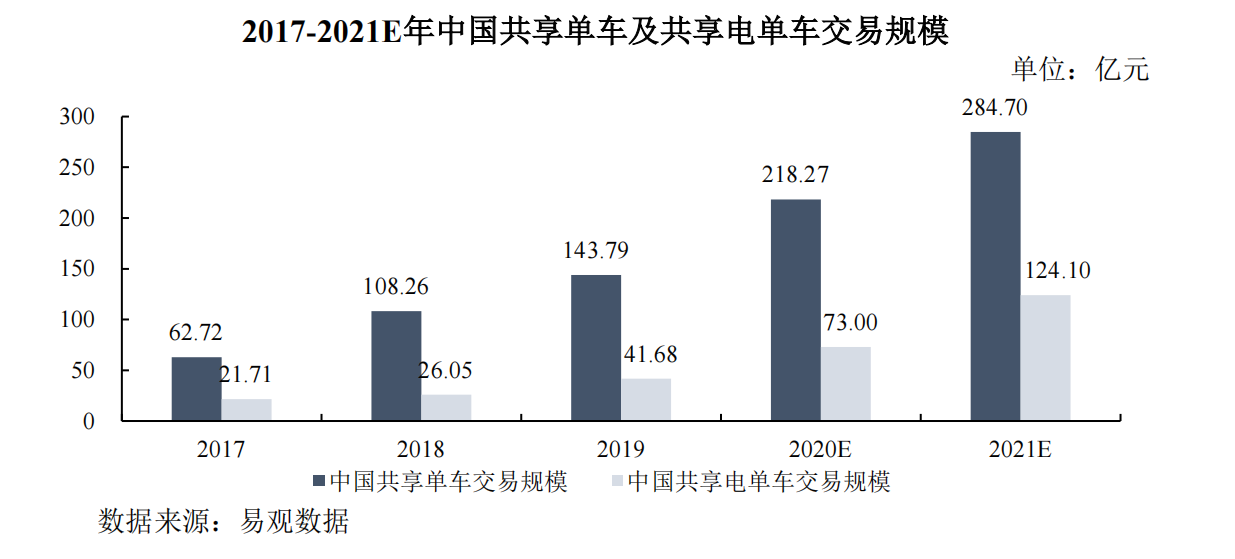

2019年,中国共享电单车市场的交易规模达到41.68亿元,实现了60%的同比增长。同一年,共享单车市场的交易规模为143.79亿元,同比增长率为32.82%。

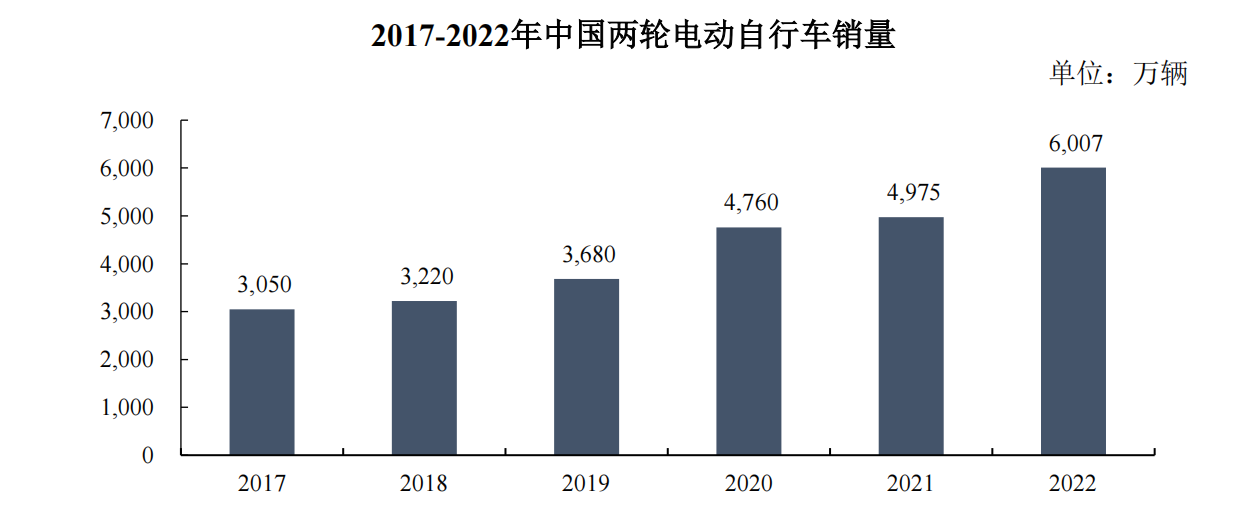

得益于城市交通优化、绿色出行理念的提升以及消费者对骑行体验要求的增加,2017至2022年间,中国两轮电动车销量从3050万辆增至6007万辆,年均复合增长率达14.52%

3)智能支付领域

随着数字化转型和消费者支付习惯的变化,移动支付在中国迅速普及。

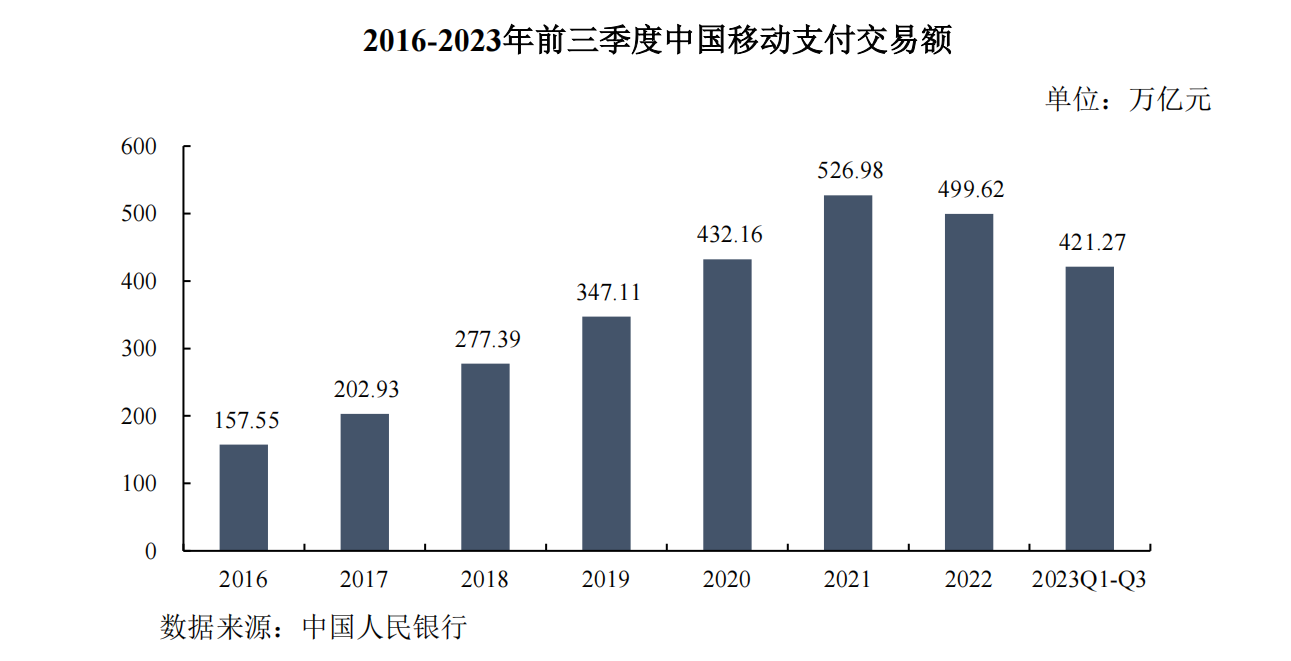

2016年到2023年6月,中国移动支付用户数量从4.69亿增长到9.43亿。同时,根据中国人民银行的数据,中国移动网络支付交易额在同期内从157.55万亿元激增至421.27万亿元。

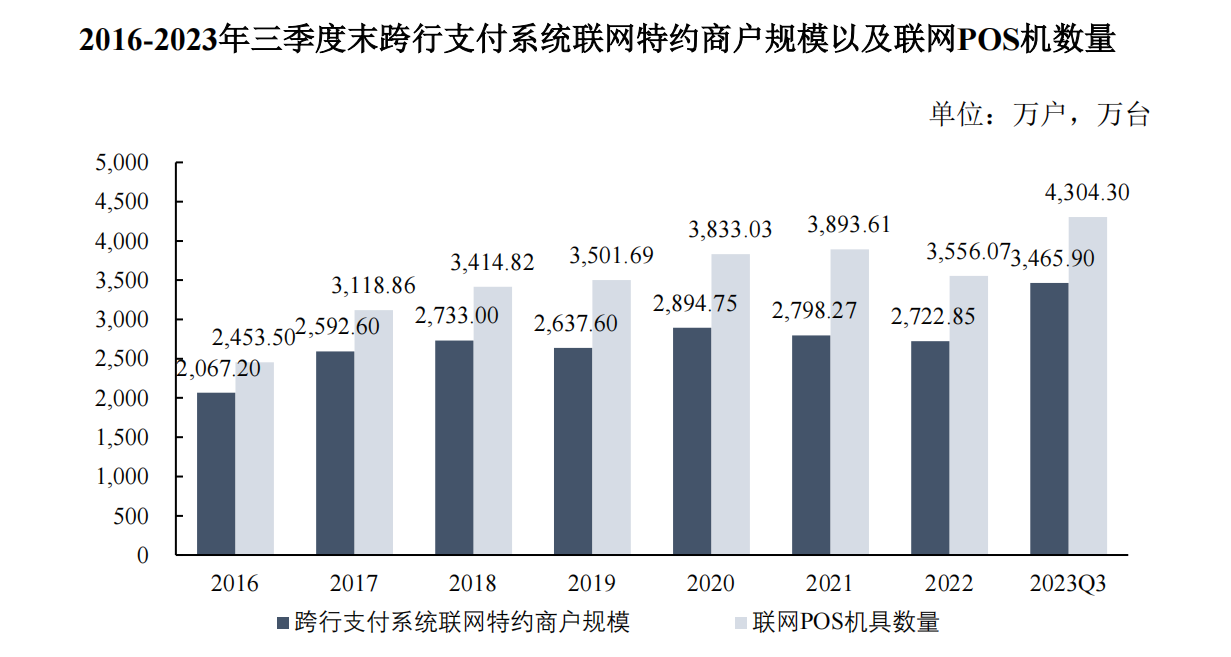

在移动支付市场的强劲推动下,智能支付硬件行业持续增长。中国人民银行的数据显示,我国联网商户和POS机具数量自2016年以来稳步增加,2023年第三季度末,银联跨行支付系统联网特约商户达到3465.90万户,联网POS机具达到4304.30万台。

估值看法

发行资料

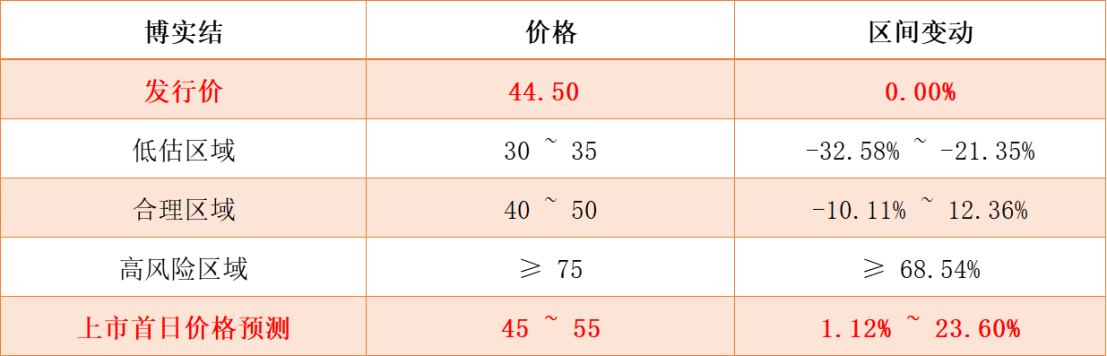

博实结此次发行2225.27万股新股,每股发行价为44.50元,发行市盈率为23.98倍,保荐机构为民生证券。

发行后总股本为8899万股,按照每股发行价格44.50元计算,发行总市值为39.60亿元。

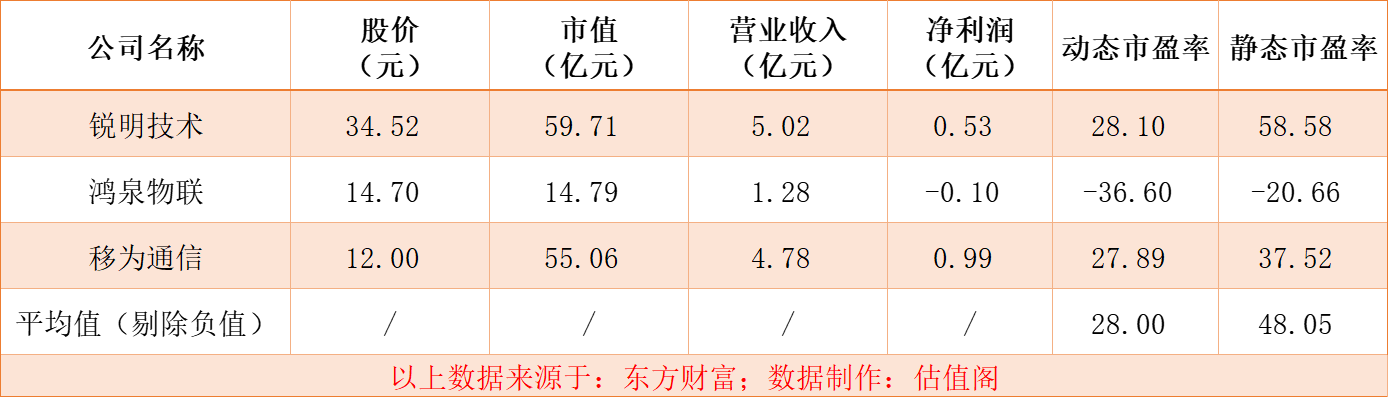

同行业公司估值情况

以上数据截取2024年7月31日。

估值预测

阁主对博实结股票上市首日的市场表现持谨慎观点,预计股价上涨空间可能不大,且存在轻微下跌的可能性。主要原因如下:

1:报告期内,公司因终端需求下降导致营业收入规模持续减少,尽管2024年有所改善,但增长幅度并不显著,未能带来重大积极影响。

2:目前,智慧出行和智能支付业务已不再处于快速增长阶段,公司现在过分依赖设备周期性更新,这可能会对未来的运营产生不利影响。

3:但因《数字中国建设整体布局规划》和《扩大内需战略规划纲要(2022—2035年)》等政策文件,不排除市场对公司首日上市进行炒作。

阁主对博实结的估值分析如下:

数据基于个人预测,具有局限性,不做任何买卖依据。

$博实结(SZ301608)$

本文作者可以追加内容哦 !