在雪球上,今天上半年有两大中字头,中海油 和 中远海控过于热闹,开始是没有意愿去了解的。最近从高点稍微回撤一些(年初涨幅80%~90%, 回撤个10%, 真的是稍微回撤啊,不要打我),意愿也就来了。

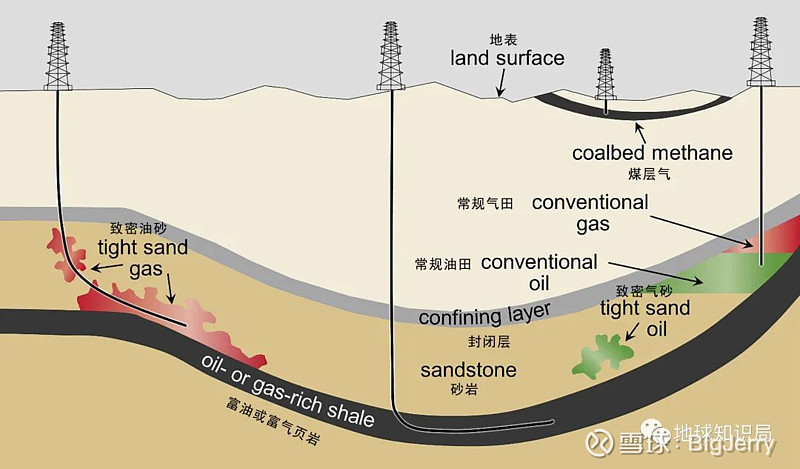

我们汇总一下关心中海油的投资者常见的几个问题。开始前,我们先来个扫盲图,各种油田,油砂,页油 风别是个什么地理资源点位:

石油需求是否可持续,新能源占比提升,对石油总需求的影响如何?

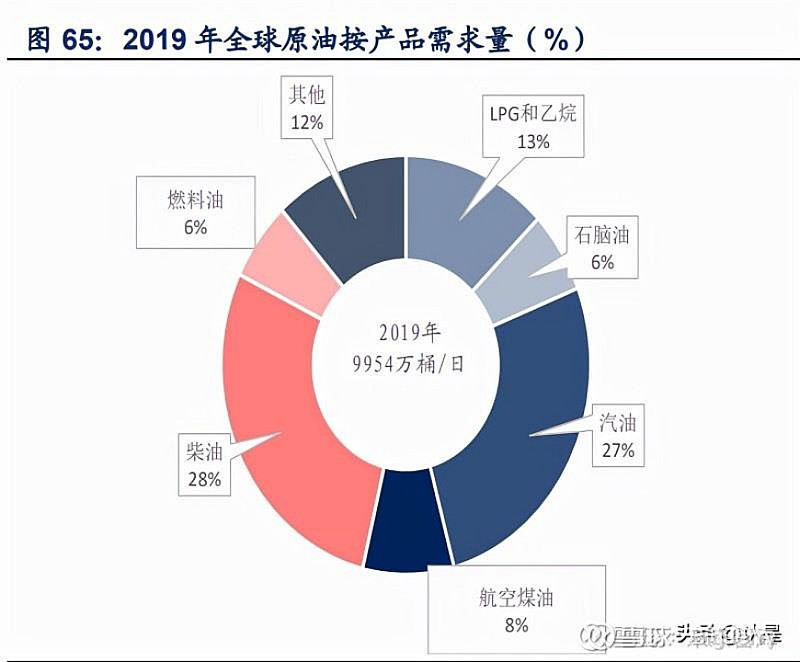

从过往的需求结构看,应该这么说,汽油只是主要的原油需求之一,同时还有中间产物的需求本身足够刚性。

对未来的整体石油需求个人判断不了,引用几个(IMF, 国际能源署,中经研究院做参考吧):

国际能源署预计,全球石油需求在2028年将达到峰值,约日均1.057亿桶,相较2022年增长5.9%

根据对 IMF 对全球 2023-2026 年 GDP 的预测,我们预计全球原油需求增速将下滑至 1.35%-1.7%,对应每年原油需求增量约 150 万桶/日左右

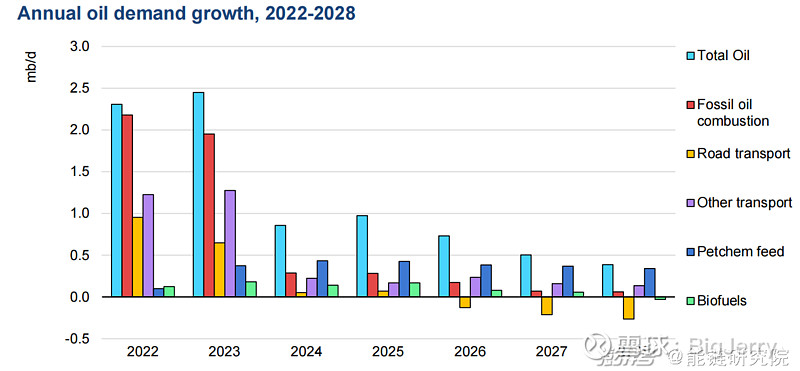

全球炼油业正在进行第三轮产能合理化调整,以应对需求变化。到2028年,对汽油、柴油等基于石油的高等级公路交通运输燃料的需求将比2019年减少100万桶/日,而石化原料和中间馏分油的需求预计将增长。

中国石化经济技术研究院发布《中国能源展望2060(2024年版)》系列报告。报告显示,我国石油消费在疫情后恢复增长,2023年增至7.6亿吨,预计“十五五”中期达峰在8亿吨左右,到2060年降至2.8亿吨。

中海油在这个行业里面的竞争力如何?

对于原油的上游企业来说,核心应该是储量,质量和成本。

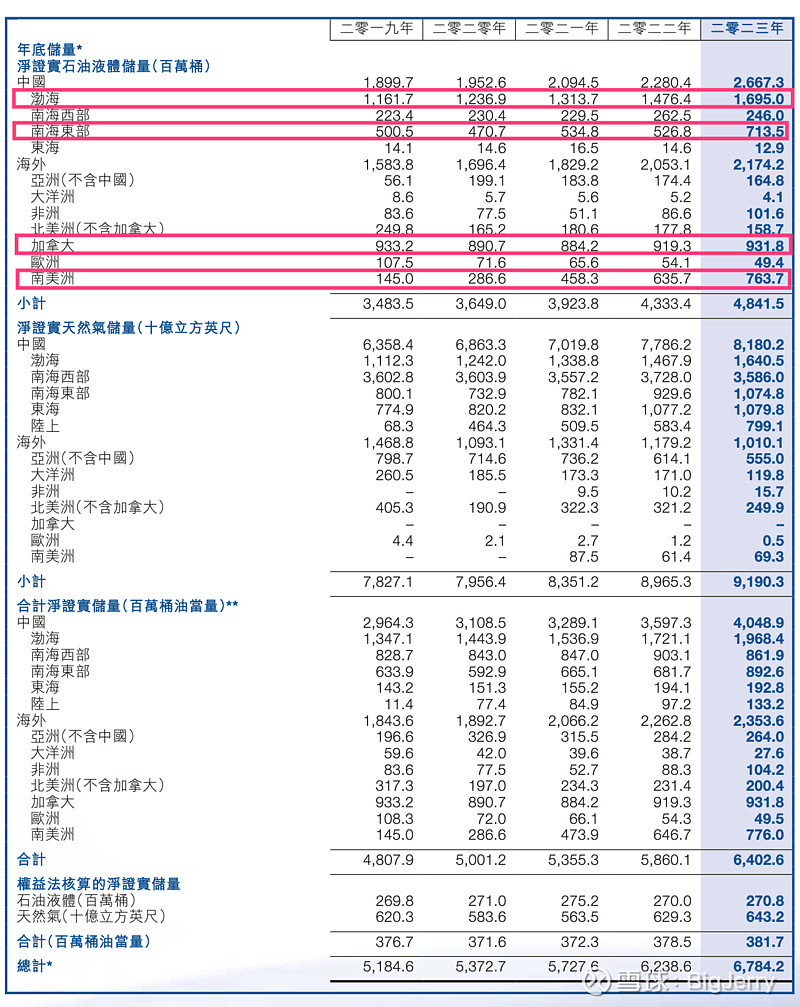

先看下储量:

原油主要储量:渤海,南海,加拿大,南美

分布广泛,渤海和南海是基本盘(中海油核心竞争力,就是垄断了中国海洋95%的勘探开发权),南美未来增量空间不错

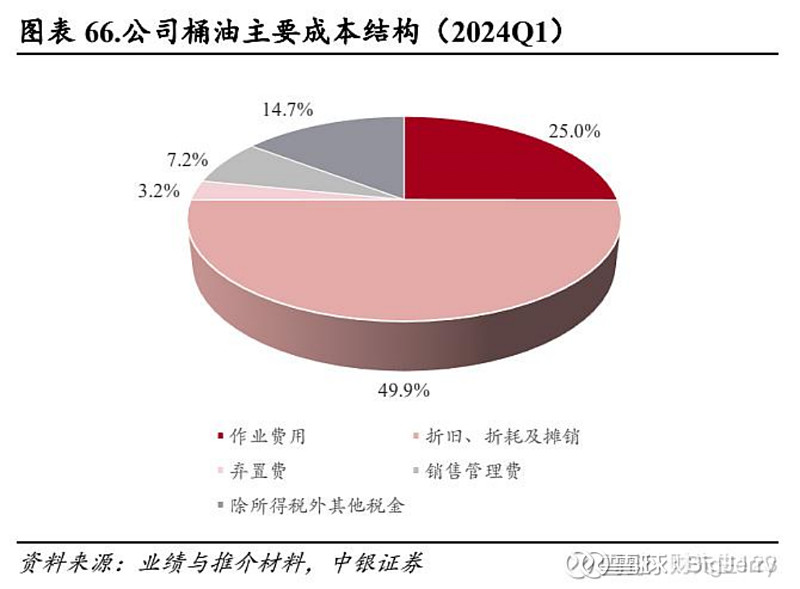

再看下成本结构:

折旧损耗及摊销,作业费和税收是主要成本,说白了是资源成本,挖的成本和税是主要成本。

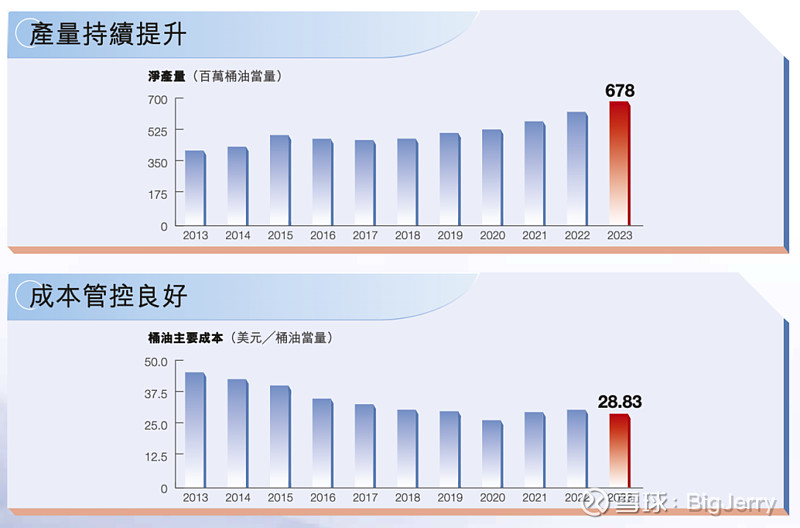

看下公司的总的桶油成本,过去十年持续下降趋势。

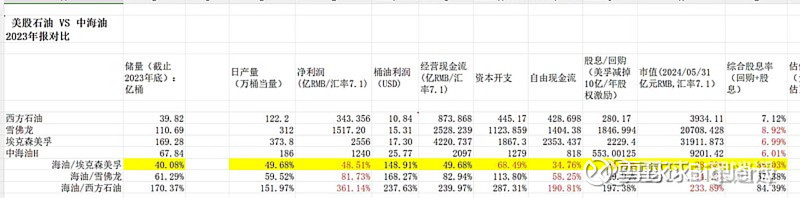

对比一下 美股石油企业和中海油的桶利润:

所以结论是:海油的成本优势明显,对于这样一个无差异化产品来说,成本优势应该是关键优势,当然成本优势的源头应该是也来自于勘探和作业。

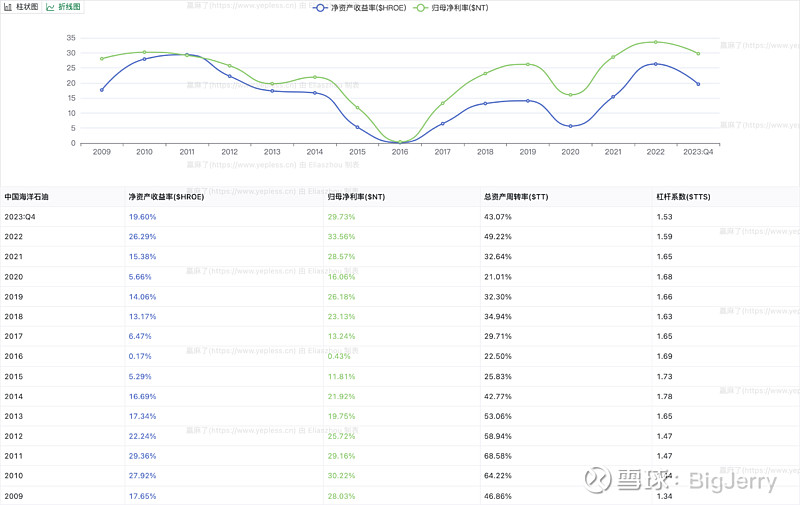

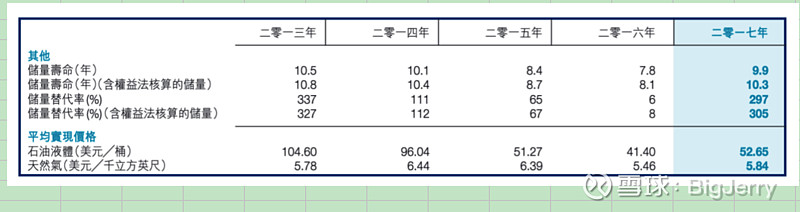

过往中海油的资产效率如何,ROE是否优秀?

净资产收益率像过山车大起大落。驱动15, 16, 17 年ROE快速下滑的核心要素是什么呢?

从上图可知,说白了就是会出现卖油不挣钱的情况,15年价格 51,16年价格41, 17年价格 52 (有人说是美国页岩油突破,最后三国杀大家都不挣钱)。

所以 油价波动是核心利润的核心要素(曾经的41.4美元,让公司全年不挣钱)。

圭亚那频繁出现在中海油的各大讨论,是个什么具体情况,增长空间如何?

圭亚那近年来在石油生产和出口方面取得了显著进展,以下是一些关键数据和信息:

石油产量:圭亚那的原油日产量预计将从2022年的34万桶提升至2027年的100万桶甚至更多,使圭亚那成为全球第11个日产量破百万的国家。2023年,圭亚那的日均石油产量已接近65万桶。

石油出口量:2022年,圭亚那出口总收入达到43.52亿美元,比前年的25.9亿美元增加68%,这主要是由石油出口增加179.6%,达到29.755亿美元 64。

欧洲市场:2023年上半年,圭亚那向欧洲运送了其出口石油总量的63%,平均每日产量为21.5万桶。2022年,圭亚那原油出口向欧洲的比例约占其全部出口量的50% 66。

未来预测:圭亚那的石油繁荣预计将持续,预计到2026年,圭亚那或将成为全球第三大深水石油生产国。圭亚那计划在2027年前每日抽取约120万桶原油,使用六艘浮式生产储油船(FPSOs)。

石油品质:圭亚那近海石油均为高品质低硫轻质原油,且开采成本低,盈亏平衡价格甚至能低至每桶25美元,具有极高性价比

预计可采储量已从2015年刚发现时的15亿桶大幅增长至如今的110亿桶。鉴于全国仅有约80万人口,圭极有可能在2025年之前超越科威特成为全球人均石油产量最高的国家。

确定性和不确定性

过于长线的预估都充满了太多不确定性,海油的核心优势,应该是:

1. 一个是在中国海域的勘测权

2. 优质的资产,当期极具竞争力的成本优势

3. 良好的企业文化和高效的管理

未来的核心不确定因素

1. 油价和需求

2. 汇率的波动

$中国海洋石油(HK|00883)$$中国海油(SH600938)$

本文作者可以追加内容哦 !