出品|WEMONEY研究室

文|王彦强

贵阳银行数据库风波迎来新进展。

近日,WEMONEY研究室获得的一份国家金融监督管理总局贵州监管局的银行保险违法行为举报调查意见书显示,目前,该行使用新核心业务的0racle数据库由0racle原厂工程师实施安装,且2023年11月贵阳银行新一代核心系统投产上线以来,未发现核心业务系统使用其他数据库的情况。

数据库风波背后,贵阳银行发展遇到不少挑战。英国《银行家》杂志近日公布的“2024年全球银行1000强”榜单显示,贵阳银行排名第205位,落后上年7个身位。

WEMONEY研究室注意到,该行的归母净利润增速和净资产收益率ROE已经连续下滑两年,2023年的不良贷款率更是排名17家A股上市城商行第三。此外,

贵阳银行过去三年房地产贷款及房地产贷款占比是17家城商行中唯一一家持续增长的银行。

“数据库”事件新进展:新核心业务系统使用0racle数据库

近期,一份国家金融监督管理总局贵州监管局的银行保险违法行为举报调查意见书,透露了目前贵阳银行数据库的情况。

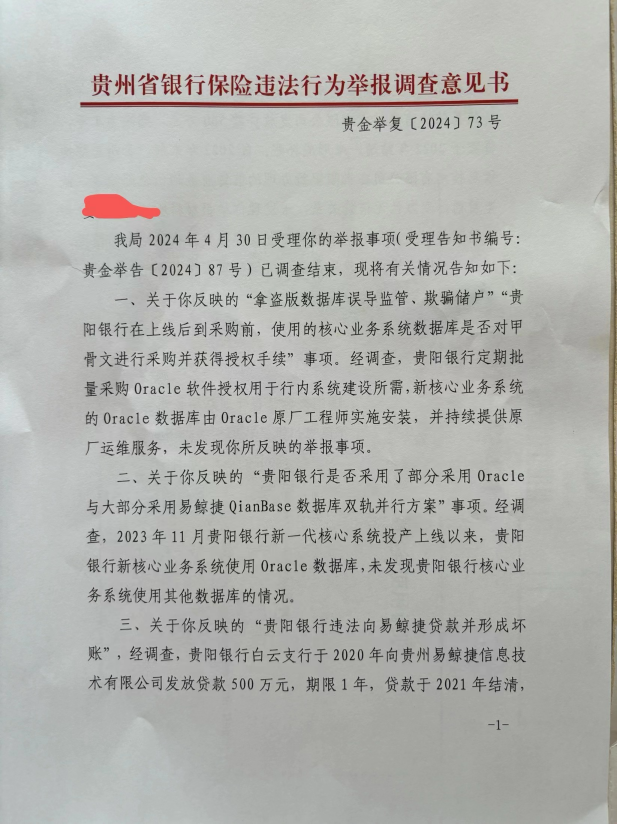

据了解,有人在4月举报了贵阳银行三大违法违规事项,其一是“拿盗版数据库误导监管、欺骗储户”“贵阳银行在上线后到采购前,使用的核心业务系统数据库是否对甲骨文进行采购并获得授权手续”。

贵州省银行保险违法行为举报调查意见书

对此,举报调查意见书显示,经调查,贵阳银行定期批量采购0racle软件授权用于行内系统建设所需,新核心业务系统的0racle数据库由0racle原厂工程师实施安装,并持续提供原厂运维服务,未发现反映的举报事项。

其二,“贵阳银行是否采用了部分采用0racle与大部分采用易鲸捷QianBase数据库双轨并行方案”等行为,经调查,2023年11月贵阳银行新一代核心系统投产上线以来,贵阳银行新核心业务系统使用Oracle数据库,未发现贵阳银行核心业务系统使用其他数据库的情况。

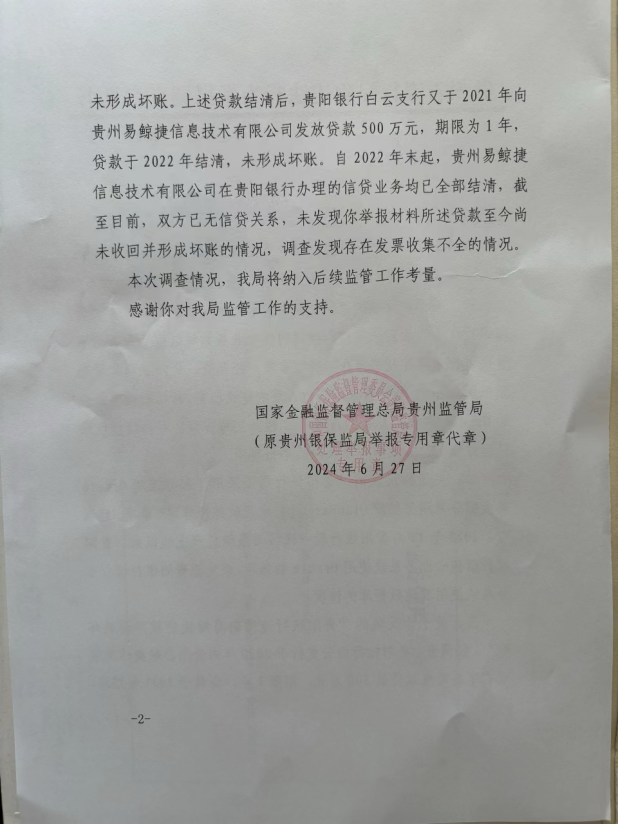

其三,“贵阳银行违法向易鲸捷贷款,并形成坏账”,经调查,贵阳银行白云支行于2020年向贵州易鲸捷信息技术有限公司发放贷款500万元,期限为一年,贷款于2021年结清,未形成坏账。上述贷款结清后,贵阳银行白云支行又于2021年向贵州易鲸捷信息技术有限公司发放贷款500万元,期限为一年,贷款于2022年结清,未形成坏账。

据了解,贵阳银行曾公告称,拟上线国产数据库,但却迟迟未上线。据南方都市报道显示,贵阳银行信息科技部总经理何欣透露,该行数据库主库为Oracle,易鲸捷则作为跟随库备用,与当初设想方案正好相反;贵阳市大数据局党委书记、局长张雪蓉则解释,受网络负面舆情的影响,上级监管部门出于审慎监管的原则,暂不同意易鲸捷数据库上线,“只要是监管部门松口,分分钟都可以(上线)”。

何欣还表示,贵阳银行原有核心业务系统于2005年建设并上线,使用的是IBM的Informix数据库,但其系统老化,性能下降明显,运维堪忧。

由此来看,目前贵阳银行核心系统的数据库情况是,以Oracle数据库替代了IBM的Informix数据库。

净利润增速连降,不良率居17家A股城商行第三

贵阳银行成立于1997年,总部位于贵州省贵阳市观山湖区,于2016年8月在上海证券交易所上市,成为成为中西部首家A股上市城市商业银行和贵州省首家登陆A股资本市场的金融企业。目前,全行下辖9个省内分行、1个省外分行,机构网点实现贵州省88个县域。

2021年—2023年,贵阳银行实现营业收入150.04亿元、156.43亿元、150.96亿元,同比增长-6.70%、4.26%、-3.50%;实现归母净利润60.45亿元、61.07亿元、55.62亿元,同比增长2.07%、1.02%、-8.92%。同期,该行的年化加权净资产收益率(ROE)分别为13.34%、11.82%、9.81%。

从以上数据可以看出,贵阳银行近三年的归母净利润增速持续承压,ROE也在持续走低。

WEMONEY研究室注意到,近三年来,贵阳银行的非利息净收入下滑幅度较大。数据显示,2021年—2023年,贵阳银行的非利息收入分别为20.11亿元、18.12亿元、15.20亿元,同比下滑14.90%、9.90%、16.11%。其中,手续费及佣金收入实现营业收入6.64亿元、4.14亿元、2.81亿元,同比下滑23.61%、37.65%、32.06%。

从房地产贷款来看,2021年—2023年,贵阳银行的房地产贷款分别为369.63亿元、449.48亿元、576.64亿元,房地产贷款占比分别为14.50%、15.76%、17.80%。其中,公司贷款(房地产业)分别为190.59亿元、254.25亿元、370.87亿元,个人住房贷款分别为179.04亿元、195.23亿元、205.77亿元。

从以上数据可以看出,贵阳银行近三年的房地产贷款持续增长,且公司贷款(房地产业)显著高于个人住房贷款,而值得一提的是,该行是17家A股上市城商行中,近三年唯一一家房地产贷款及房地产贷款占比同时增长的城商行。

从资产质量来看,2021年—2023年,贵阳银行的不良贷款率分别为1.45%、1.45%、1.59%,拨备覆盖率分别为271.03%、260.86%、244.50%。整体不良贷款率微增,拨备覆盖率持续下降。

值得一提的是,贵阳银行的2023年不良贷款率在17家上市城商行中排名第三,而郑州银行和兰州银行排在第一和第二。

营收净利双降,信用减值损失增14.30%

单从2023年业绩来看,贵阳银行2023年实现营业收入150.96亿元,同比下降3.50%;实现归母净利润55.62亿元,同比下降8.92%。

其中,净利息收入实现135.76亿元,同比下滑了1.85%;非利息收入实现15.20亿元,同比下滑16.11%。而在支出端,2023年贵阳银行信用减值损失48.98亿元,同比增长14.30%。

图片来源:贵阳银行信用减值损失

从上图可以看出,贵阳银行发放贷款及垫款减值损失41.73亿元,占比达到85.21%,同比增长35.58%。金融投资信用减值损失3.93亿元,同比下滑58.54%。

在生息资产方面,贵阳银行2023年企业贷款为2579.19亿元,同比增长17.38%;零售贷款为475.58亿元,同比微增0.77%。其中,个人经营性贷款余额为183.73亿元,同比下降8.89%。

以零售客户量为考量,贵阳银行2023年的个人全量客户数为1253.88万户,同比增幅仅为2.47%,相较于前一年3.48%的增速出现缩窄。

2023年,贵阳银行的不良贷款率为1.59%,较上年增长0.14个百分点;不良贷款余额为51.65亿元,增加10.21亿元。其中,批发和零售业不良贷款余额18.70亿元,同比增加 11.10亿元;批发零售不良贷款率为4.07%,较上年增长2.11个百分点。

贵阳银行行业不良率变动情况

2023年,贵阳银行的拨备覆盖率为244.50%,较上年下降16.36个百分点。该行在回复上交所信息披露监管工作函的回复中表示,“受国内经济环境、产业结构升级转型影响,本行部分行业存量客户经营受到冲击,部分客户风险质态有所劣化,不良贷款余额有所上升,故拨备覆盖率较年初有所下降。”

截至2023年末,贵阳银行的总资产为6880.68亿元,同比增长6.51%;贷款总额为3240.41亿元,同比增长13.58%;存款总额为4002.20亿元同比增长4.32%。

2024年第一季度,贵阳银行实现营业收入36.45亿元,同比下滑2.51%;实现归母净利润15.48亿元,同比下滑3.65%。值得一提的是,2023年贵阳银行的股利支付率仅为20.2%,且已经连续4年在30%以下。

内控问题频发,踩雷“正威集团”

据不完全统计,2023年以来,贵阳银行及其分支机构已被监管部门处罚超10次,处罚金额近400万元,处罚原因多为贷款问题。

其中,有一笔处罚金额较大,据悉,2023年8月17日,因关联交易管理不到位,贷款管理不规范,理财业务管理不规范等违规事实,贵阳银行被国家金融监督管理总局贵州监管局处以罚款100万元。

2024年至今,贵阳银行又累计收到6张罚单,累计罚款金额超250万元。其中,2024年5月13日,贵州银行六盘水分行因“贷款管理不规范;办理无真实贸易背景的票据业务;利用资金中介虚增存贷款规模”等三项违法违规事实,被罚款150万元。

值得一提的是,在今年2月,贵阳银行发布诉讼公告称,旗下双龙支行因与贵州国际商品供应链管理有限公司(下称“贵州国际”)产生合同纠纷向法院提起诉讼。

据了解,这起诉讼主要来源于一笔16亿元的贷款,2021年双龙支行向其授信了16亿元,期限3年,当时为了提高贷款的成功概率和贷款额度,贵州国际(实控人为正威集团王文银)的相关人员合计抵押了名下合计16套房屋并提供了最高额连带保证责任。

不过,由于贵州国际未按合同约定按时归还相关借款本息及票据垫款,且相关担保人亦未按时履行相应的担保义务,所以贵阳银行决定采用法律手段向相关人员发起诉讼,而本案被告合计有10位,除了王文银及其相关关联公司外,其中还有正威集团董事、王文银之妻刘结红。

除内控问题以外,贵阳银行近两年来领导班子也有一些变动。

据了解,2023年11月初,董事、董事会风险管理委员会委员罗艺因工作调动原因离职。5月,因连任时间即将满6年,贵阳银行四名独立董事戴国强、朱慈蕴、杨雄和刘运宏,在同一天集体离职。7月至9月,贵阳银行董秘董静和副行长梁宗敏先后因到龄退休离职,外部监事陈立明、朱山因连任时间满6年而同日离职。

贵阳银行高管及其重要人员名单

2023年3月,何开强任职副行长,李云任职首席财务官;4月,李宁波任职副行长;2024年1月,杨轩任职副行长,同时,何欣任职首席信息官。

至此,贵阳银行形成“一正四副,三大首席”的高管格局,即董事长张正海,行长盛军,副行长,副行长李松芸、何开强、李宁波、杨轩,三大首席分别为首席财务官李云,首席风险官邓勇,首席信息官何欣。

$贵阳银行(SH601997)$

本文作者可以追加内容哦 !