7月31日,日本央行突发加息15个基点,将政策利率上调至0.25%。

货币政策委员会以7:2的投票通过最新的货币政策调整,日本央行还将逐渐减少购买国债的规模,从当前约5.7万亿日元,到2026年第一季度将购债规模减少至3.1万亿日元。

日元短线急升,美元兑日元下挫110点,最低跌至151.58;日经225指数尾盘直线拉升,再度突破39,000点。截至收盘,该指数上涨1.5%,报39,101.82点。

在货币政策决议中,日本央行表示,日本经济活动和价格的发展总体上与《经济活动和价格展望》(《展望报告》)中呈现的前景一致;在企业部门,企业固定投资一直处于温和增长趋势,企业利润有所改善。在家庭部门,尽管价格上涨和其他因素的影响,但私人消费一直保持弹性;工资方面,不仅大公司提高了工资,而且在各地区、各行业和各规模公司中都有所体现。

在价格方面,进口价格上涨导致成本上升的影响已经减弱,但服务价格继续温和上涨,销售价格中反映工资上涨的举措有所加强。企业和家庭的通胀预期略有上升。进口价格的同比变化率再次转为正值,价格上行风险值得关注。

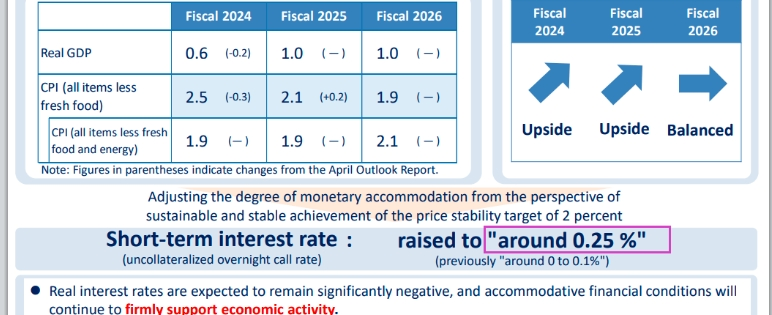

鉴于此,日本央行认为,从可持续和稳定实现2%的价格稳定目标的角度来看,调整货币宽松程度是适当的。在政策利率发生变化后,预计实际利率仍将保持大幅负值,宽松的金融环境将继续坚定地支持经济活动。

日本央行继3月份之后启动进一步加息,是因为通货膨胀率仍高于2%的目标,处于上升趋势。6月份的消费者物价指数(CPI、生鲜食品除外)与去年同期相比上涨了2.6%,连续27个月超过2%。

日本央行表示,预计2024财年核心CPI预期中值为2.5%(4月份预期为2.8%);2025财年核心CPI预期中值为1.9%(4月份预期为1.9%);2026财年核心CPI预期中值为1.9%。

对于未来的经济展望,日本央行也继续给出积极指引。日本央行表示,2024财年实际GDP增速预期中值为1.0%(4月份预期为0.8%);2025财年实际GDP增速预期中值为1.0%(4月份为1.0%);2026财年实际GDP增速预期中值为1.0%。

日本央行行长植田和男曾在6月会议后的记者会上指出,如果物价像日本央行预测的那样继续上涨,该行将“将上调基准利率,调整货币宽松程度”。即使在3月解除负利率后,日本经济仍保持提高工资等措施带来的物价上行压力。如果通膨率继续保持在2%左右,日本央行会考虑在中期内进一步加息。

对于本次加息,汇丰银行亚洲首席经济学家弗雷德·纽曼(Fred Neumann)表示,尽管消费支出疲软,但日本央行官员通过加息和允许更渐进地缩减资产负债表发出了果断的信号。

尽管消费支出低迷,但工资水平的提高使人们对未来几个季度经济增长的恢复持乐观态度。通胀预期的上升也为日本央行继续推进货币政策正常化开辟了道路。如果没有重大干扰,日本央行将进一步收紧货币政策,并在明年初再次加息。

凯投宏观亚太区主管马绍尔·蒂连特(Marcel Thieliant)则称,日本央行对价格与工资之间的良性循环正在形成更有信心,因为它注意到,提高工资的举措不仅出现在大型企业,而且已在各地区、各行业和各种规模的企业中蔓延开来。

该行认为,将工资增长反映在销售价格上的举措正在加强。马绍尔表示,日本央行将在10月的会议上再次加息。然而,与金融市场的定价不同,预计明年不会再加息,因为由于进口成本下降,基本通胀率将低于该行2%的目标。

对于日本来说,利率的提高具有好坏两个方面。负利率解除后,超大型银行和地方银行时隔16年首次提高了活期存款利率,这将利好日本家庭存款。但另一方面,对于背负巨额债务的政府部门来说,利率上升或将成为加大财政压力的重要因素。

本文作者可以追加内容哦 !