2024年上半年,笼罩在医疗健康领域的寒意仍未消褪,业内不断有声音怀疑,当下还有谁愿意投?

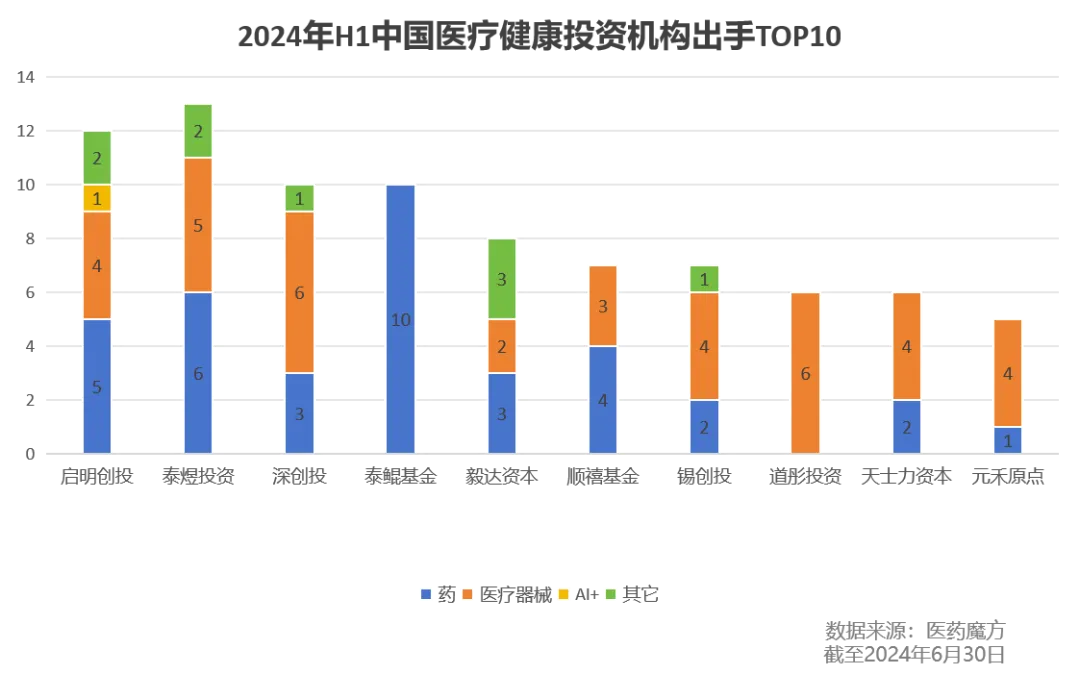

据统计,上半年医疗健康领域出手最多的10家投资机构总计投资了77个项目。而透过这些项目,我们也得以一窥当下的资本仍在看好的赛道和方向。

01

投早、投新、投国际化

从赛道来看,这些投资机构的偏好仍围绕创新药与医疗器械——77个被投项目里,有35家为医疗器械企业,30家为创新药企。

虽然创新药项目是当之无愧的“吸金王”,但从投资数量来看,医疗器械似乎正在成为一些投资机构新的心头好。

事实上,医疗器械领域的优势在这两年逐渐凸显,尤其是产业链优势,吸引了不少基金和地方政府。

上半年,国资在医疗健康投融资市场上同样活跃。出手最多的前10家投资机构里,国家队就占到了3家,而它们出手最多的项目,正是医疗器械企业。

图源:《2024H1医疗健康领域投融资趋势盘点》

从被投项目来看,上半年,两家及以上投资机构都投资了励楷科技、和其瑞医药、苏磁科技、泰楚生物、亦立医药、羿尊生物、汉诺医疗和济辰生物共8家企业。

不难发现,“高端医疗器械的国产替代”、“全球化”、“创新”、“满足未被满足的临床需求”,是这些机构仍愿意出手的“关键词”。

若从投资阶段来看,这10家机构主要在早中期阶段密集出手,“投早投小”依旧是大势所趋。不过,深创投或是例外。这家国资背景老牌机构,以战略投资和B轮及以后的轮次为主。

02

新动向:高端国产替代+全球化

2024年上半年,上述10家投资机构中,有9家加码了医疗器械项目。

其中,重点关注医疗创新技术的道彤投资,上半年全部押注在了医疗器械领域,总计投资6个项目,涉及细胞基因疗法的关键耗材、实验室分析仪器等上游领域、以及内窥镜、超声诊断设备等,投资轮次集中在B轮及以前。

道彤投资管理合伙人孙琦曾在5月份的一场活动中阐述了该机构投资医疗健康领域的底层逻辑,即“科技+安全”,并寻找医疗器械领域被忽视和被遗忘的角落。

换句话而言,“国产替代”仍是医疗器械投资的主旋律。只是,相较于过往,高端医疗器械和具有全球化视角的公司,对投资机构无疑有着更大的吸引力。

瞄准心脑血管的神经介入器械产品,便是其中一个典型。上半年,出手次数最多的启明创投参与了鼎科医疗E轮数亿元的融资。而成立于2019年,专注研发生产销售神经介入植入医疗器械产品的励楷科技,则吸引了前10家投资机构里的泰煜投资、深创投和锡创投接连出手,共完成两轮融资。

壁垒高、技术复杂的神经介入,一直被誉为介入手术“皇冠上的明珠”。眼下,该领域正处于成长期,未来前景不容小觑。只是,时至今日,国内神经介入手术中的器械市场,大多被海外厂商牢牢占据。有数据显示,神经介入器械整体国产化率仅约10%。

励楷科技要突围的,正是这一局面。通过借鉴美国市场经验,励楷科技目前结合了多种商业模式,包括自主研发、授权合作、海外并购、引进孵化等。

2021年以来,励楷科技已推出九款产品,成为了国内唯一涵盖神经介入全通路的供应商。而除了国内市场,励楷科技也进行了中美布局,面向全球市场。

这一赛道之外,医用成像器械亦是投资机构颇为热衷的领域。上述10家投资机构中,有4家就在上半年投资了4个相关项目,主要集中在内窥镜赛道。

其中,启明创投入场的宏济医疗完成了数亿元的战略投资。宏济医疗成立于2014年,由原国内最大医用输注泵厂深科医疗(被迈瑞医疗收购)的创始股东成立,是一家专注于一次性内窥镜研发生产和销售的国家级专精特新小巨人企业。从融资金额来看,这一成绩在内窥镜赛道可谓位列前茅。

上述投资机构对内窥镜赛道的青睐,折射的是上半年,医用成像器械领域总体投资热度高涨。医用成像器械领域的融资事件与融资金额较去年同期实现了38%和72%的双增长,为44起和24.37亿元。

03

重仓CXO和再生医学

在投资数量上稍逊一筹的创新药领域,在上半年拿到了这10家投资机构更多的融资额,这与行业大盘总体一致。

2024上半年,国内创新药领域一级市场融资金额为21.52亿美元(约为150亿元)。在融资金额“TOP20”项目中,创新药占据了60%的事件数量和52%的金额。

上述10家投资机构中,泰鲲基金上半年“all in”在了创新药领域,成为出手最多的投资机构,总计投资10家企业。

梳理其项目可发现,该基金参与的轮次主要集中在天使轮到B轮,并领投了两家企业。而它所投的项目涵盖了CXO、小分子药、mRNA药物、细胞疗法等赛道。这些赛道同样引来其它投资机构下注。

从上述10家投资机构所投项目来看,超过一半的投资机构入局了小分子药、细胞基因疗法和再生医学,以及CXO赛道,且这些赛道的融资表现突出,均有5家以上的企业拿到融资。

其中,启明创投、泰煜投资、泰鲲基金和毅达资本皆布局了CXO赛道。2024年上半年,脱钩疑云给中国CXO行业带来不小的影响,对于一级市场上的中小型CXO而言,虽然短期不受波及,但长远来看,修炼内功,成为专业化CXO似乎是业内共同寻求的应对之策。

眼下,扎根明星赛道、专精某一垂直领域的CXO,无疑符合投资机构的审美。受益于多肽药物、ADC药物和小核酸药物的火热,CXO赛道也水涨船高。

上半年,毅达资本参与了美诺医药的战略投资。在ADC药物爆火之前,美诺医药已经深耕ADC平台长达10余年。另外,它亦是国首家专注于药物基因毒性杂质研究的企业,目前仍处于国内该领域的领头地位。

泰煜投资和泰鲲基金则共同投资了泰楚生物的A+轮。泰楚生物成立于2020年,可为各类新药研发和生产提供量身定制的单一及组合业务板块的CRO+CDMO技术服务。目前,其在抗体药物发现、高端制剂递送系统开发及生产,小核酸药物合成、化学修饰与偶联等领域皆有布局。

此外,前沿技术如AI、智能化带来的变革,同样是一些投资机构下注的方向。2024年年初,启明创投一周内便接连投资镁睿化学和奥素科技。

前者是镁伽科技孵化的化学合成CRO,通过自动化、智能化平台为新药研发缩短时间,并降低相关成本,摆脱药化合成高度依赖手工操作的现状;后者则是消费电子半导体技术和生命科学领域相结合的产物,打造了具有全球领先的有源数字微流控液滴操控平台。

值得注意的是,启明创投已连续两轮增资了奥素科技。其依托自主研发能力开发出了单细胞领域的尖刀产品,面向一片蓝海市场,是启明创投不断下注的主因。

而代表着未来医学发展趋势的细胞疗法和再生医学,继续受到投资机构的热捧。上半年,出手最多的前10家机构里,就有5家在早期阶段加码了这一赛道,集中在A轮左右,这5家机构分别为启明创投、泰煜投资、泰鲲基金、天士力资本和元禾原点,总计投出了6家企业。

其中,泰煜投资和泰鲲基金都参与了羿尊生物的A+轮融资,其专注在实体肿瘤治疗及异体细胞通用型技术方面,而这正是当前细胞疗法的创新方向之一。

04

CVC和国家队活跃

2024年上半年,逆势出手的佼佼者们,已经用实际行动诠释了对医疗健康行业前景的乐观,和对创新的情有独钟。而在上述10家投资机构中,CVC(企业风险投资)和国资背景的机构是尤为引人注目的两类。

CVC方面,泰格医药旗下的泰煜投资和泰鲲基金分别参与了13起投资和10起投资。其中,创新药项目达到16个,医疗器械项目5个。

谈起生物医药领域的CVC,泰格医药是绕不过的一家。公开资料显示,泰格医药直接参股/控股的私募基金有7家,子公司泰煜投资下有7只备案基金。

成立于2014年的泰煜投资,是泰格医药旗下独立的风险投资机构。该机构聚焦于早期及成长期的医疗健康领域的股权投资,投资组合涵盖了医疗器械、生物医药、CRO和保健食品。

过去一年半的寒冬里,泰煜投资的投资势头尤为迅猛,今年上半年的投资项目数已接近2023年全年的14个项目。

值得注意的是,除了药和械,泰煜投资还参与投资了两家其他赛道的企业,分别为类器官企业黑玉科学和再生医美新材料企业思元医疗。前者所在的类器官赛道是一个新兴领域,被认为有望颠覆动物实验行业。近些年,不少药企正通过合作授权、投资等方式涌进这一赛道。

较晚成立的泰鲲基金,同样出手大方。2021年,泰格医药出资98亿元,与杭州资本和杭高科创合作设立泰鲲基金,以此抓住生物医药领域的发展机遇。

据悉,泰鲲基金采用市场化运作,重点关注创新型医疗器械、生物医药、医疗服务、医疗信息化、数字疗法、智能制造、营养健康等企业,覆盖企业发展的各个阶段。2023年寒冬之际,泰鲲基金总计投资了19个项目,这一势头在今年似乎也有增无减。

CVC之外,国家队在资本寒冬里的活跃程度则有目共睹。仅是出手前10名的投资机构里,就有3家投资机构属于“国家队”,分别是深创投、锡创投和元禾原点。

不同于其他类型的投资机构,“国家队”在上半年看起来更偏好医疗器械领域,总计投资了14个医疗器械项目,6个创新药项目。

一方面,政策鼓励让国内医疗器械创新力量喷涌,高端设备和高值耗材呈现更多“国产替代”趋势;另一方面,资本投入体量较小,研发周期更短,更易商业化的创新医疗器械显然更“耐寒”,加之其产业链优势,引来不少国家队入场。

依托深圳的硬科技产业发展,深创投近些年在高端医疗器械领域持续加码。

具体到上半年,深创投是国家队中出手最多的一家。其投资的10个项目中,有6家均为创新医疗器械公司,涉及神经介入、肿瘤微创介入领域的创新医疗器械、心肺转流器械等。

其中,深创投追投了三家公司,分别是汉诺医疗两轮近2亿元的融资、2022年参与B+轮融资的励楷科技,以及2022年参与股权转让的华迈医疗。

除了励楷科技,汉诺医疗和华迈医疗的特质,或是备受资本青睐的原因——作为拥有国内首个国产体外膜氧合(ECMO)产品的公司,汉诺医疗打破了ECMO设备100%被海外厂家垄断的局面。而华迈医疗凭借人工骨修复材料,闯入的则是再生医学的一片蓝海。

在医疗器械领域同样深耕的还有无锡。2023年,无锡市生物医药产业规模首次突破2000亿元。眼下,围绕“创新、制造两头发力”的思路,无锡正在打造具有地方特色的生物医药产业发展模式,积极布局合成生物、细胞基因疗法、高端医美等新赛道,以及生医工结合和CXO赛道。

作为一家本土化的投资机构,锡创投上半年所投项目所覆盖的赛道,与上述不谋而合,总计出手7个项目,布局方向为高端仪器设备、神经介入、细胞疗法等。

值得注意的是,CVC与区域资金的联动似乎愈发频繁。过去一周里,百洋医药和苏州、片仔癀和漳州、百花医药和川渝地区、东亚药业和浙江均联手设立了大健康基金。眼下,尽管医疗健康领域的投资环境充满挑战,但国家队和CVC的不断助力,无疑在为行业注入新活力。

而不同于往年,当市场泡沫破裂,更多投资机构的布局正在愈发深入和精准。押注真正创新的项目,成了各家所求。可以预见,随着投资机构持续加码医疗健康,产业也有望迎来下一轮春天。

$恒生医疗ETF(SH513060)$$恒瑞医药(SH600276)$$药明康德(SH603259)$#药明康德H1净利下降20%,如何解读?#

来源:赛柏蓝

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !