金域医学从2021年 1月的最高价174跌到现在的二十多元的价格,下跌之深令人惋惜,在此我们先从基本面对金域医学进行一个分析:

从2023年年报来看金域医学控股公司88家,旗下的49家医学实验室已覆盖国内大多数区域,并覆盖全国90%以上人口所在区域,再扩张的空间已然不大,那就只有冀希望于诊疗检测量的增加提升公司的整个业绩水平了。随着全国老龄化的趋势的发展,势必带来诊疗检测量的增加,但这部分增加量能有多少给到第三方检测机构,在这里要打上一个问号。根据网上摘录的数据,目前我国ICL(第三方医学检验)行业渗透率仅为6%,远低于日本的60%和美国的35%。未来随着行业渗透率提升和国家政策推动,预计2026年市场空间达520亿元,年复合增速为18%。想必大家看到以上数据对行业发展信心十足,但我在实际走访过程中确对以上数据观点有了深深的思考,从医院反应的情况来看,检测达到一定规模量的项目,医院都更有动力进行自建自检,一些量小的检测项目才会委托第三方单位进行检测。做大做强医院内部的检验科室也是大多数医院的一个长期发展方向,通过第三方送检现目前最大的问题是数据连通性问题,第三方检测单位的数据未与医院内部的信息系统打通,无法进行检测数据的共享同步,这大大影响了医院的诊疗效率,如果要全面实现数据共享同步需要上级部门从政策层面去进行推动。那还有其他什么方面能提升公司业绩的地方呢,肯定是有的比如公司自主新检测项目开发数的增加还来的检测量增加;公司AI检测的发展带来的降体增效(这点很重要,公司现在员工总数11586人,基本面研究有个指标在人均创利和人均创收,不同行业各指村标准不一样,但有个通用标准,好公司的人均创利应在10万以上,人均创收应在100万以上,金域公司23年年报的人均创利5.55万元和人均创收73.7万元,低于通用标准,说明人员臃肿给企业发展带来了负担,这里面人员增长过快也有疫情的因素)公司要长期可持续发展降本增效尤为重要;还有就是公司为创新药开发检测服务量上的提升。金域医学各项经营和发展这么多年的确走得很稳很好,也都是按照战略方向在成长,能否解决成长中出现在问题并呈现可持续发展的势头还需进一步观察。以上是公司长期发展的思考。

短中期公司分析,现目前最重要的考虑因素就是公司疫情期间累积的大量应收账款(大多数是地方政府欠下的,以地方政府现目前的财政状况想要收回来还要打个大大的折扣),这部分应收账款对公司阶段性业绩的影响到底有多大。

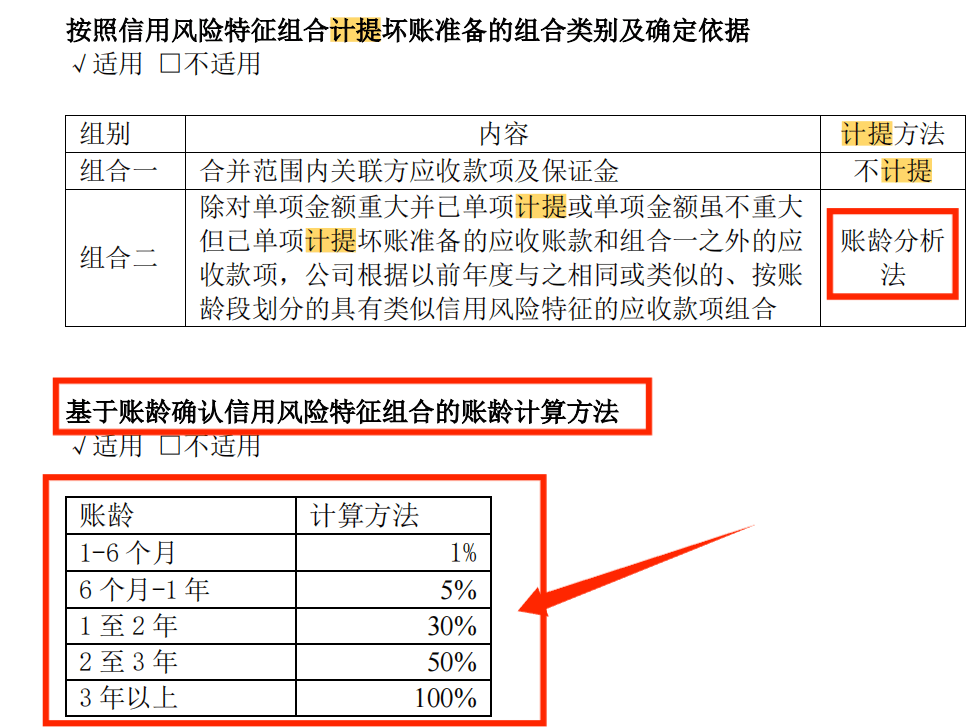

从上图可以看出2019年(疫情前)应收账款为15.7亿,到2022年最高峰达到70.25亿,2023年减少17亿到53.35亿,初步保守估计金域医学应收款账为新冠检测费的至少在30亿。23年信用减值4.9亿,22年信用减值2.56亿,21年信用减值7500万元,20年4600万元。从这几年减值情况来看至少还有22个亿需要减值。这里我们来看看减值的高峰期大概在什么时候,从年报我们可以得到金域医学减值的在计算方式。

上图可以看出一般第三年是减值高峰期,从应收账款的增长率可以看出2021年开始应收账款的增长率加快,所以最终得出在2024和2025年是金域医学应收账款信用减值的高峰期,这也是2024年股价大挫的重要原因,但股价一般是提前反应的基本面,这个因素想必在这次股价大跌阶段都消化得差不多了,后面股价的涨跌就要看金域医学的成长能否在好于预期。

以上是个人观点,也请各位股友批评指正,共同研究好公司,多多交流。

本文作者可以追加内容哦 !