消费电子行业回暖,带动上下游产业链继续受益!

消费电子行业的回暖,不仅带来了智能手机销量的增长,还为上游的半导体产业开辟了新的发展蓝海。而半导体生产过程中的高能耗问题也促使了人们对绿电行业特别是风电行业的关注。

近年来,海上风电作为可再生能源的重要组成部分,其发展速度远超过陆上风电。随着海上风电装机规模的不断扩大,对海缆的需求也显著增加。

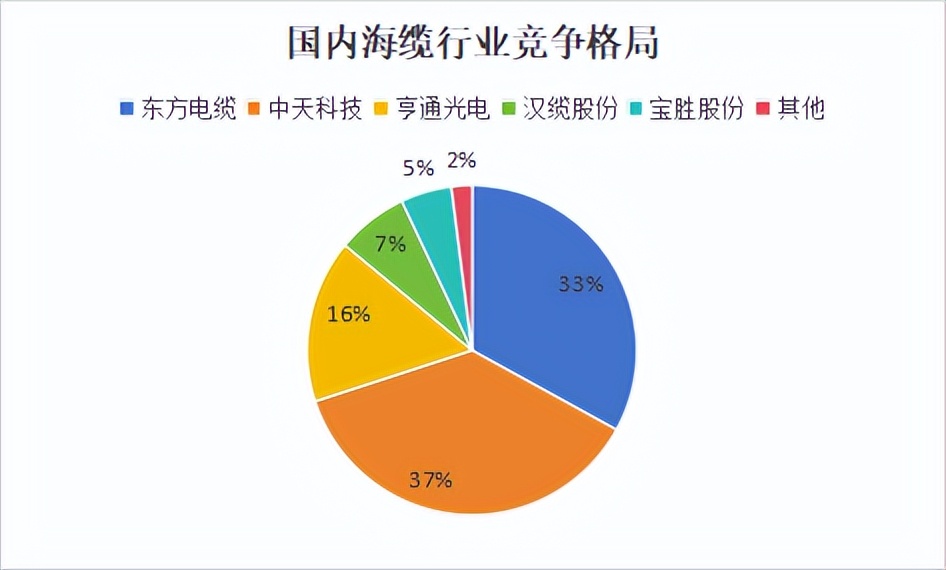

在我国海缆行业中,东方电缆、中天科技等5家企业占据市场98%的份额,行业集中度很高。中天科技、亨通光电、宝胜股份等企业在海缆业务之外,还拥有其他多元化的业务领域,如通信网络等。

相比之下,东方电缆在海缆业务上的专注度更高,是新能源行业海缆业务的最正宗龙头。截至2024年6月30日,已有181家机构抱团。

东方电缆是国内陆地电缆、海底电缆系统核心供应商,主营业务为海底电缆、陆地电缆等一系列产品的设计研发、生产制造、安装敷设及运维服务。

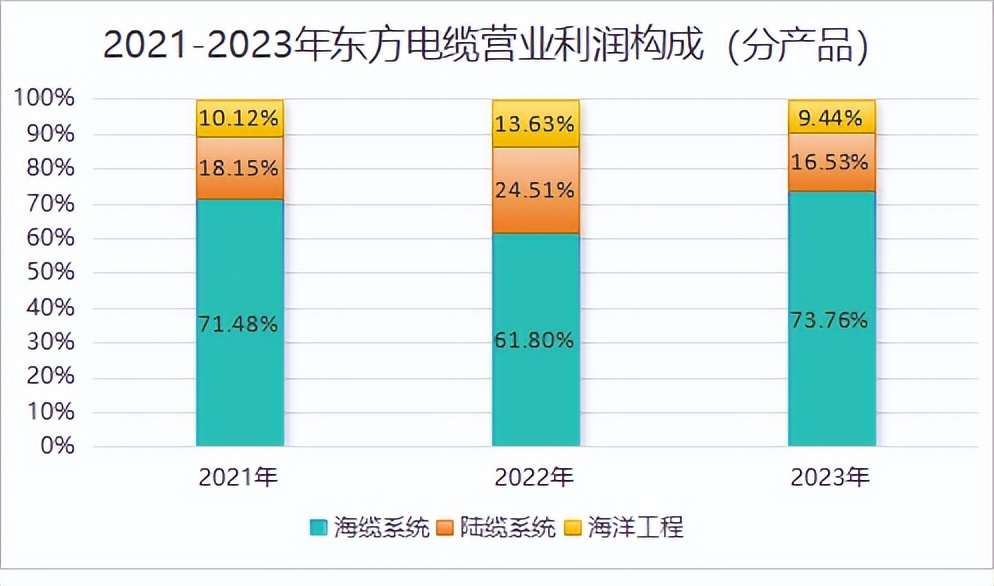

从近3年的营业利润构成来看,海缆业务占比为60%以上,是公司最核心的利润来源。

随着新能源市场的快速发展,尤其是海上风电的迅猛增长,公司海缆业务将迎来前所未有的发展机遇。

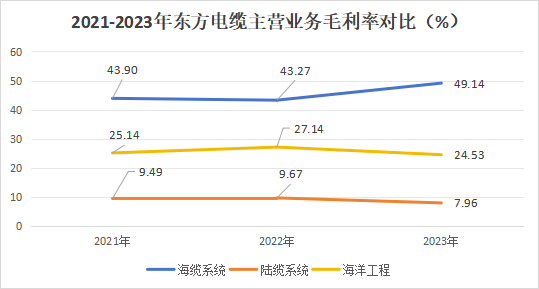

从各项业务的毛利率来看,近3年,海缆系统的毛利率始终维持在40%以上,并且还保持了上升趋势,远高于陆缆系统和海洋工程的毛利率。

海缆系统毛利率提升主要受益于以下两个方面:

一方面是高附加值产品交付。在2023年,东方电缆交付了500kV交流海缆以及部分脐带缆项目,这些高电压等级的海缆产品具有较高的毛利率,从而促进了海缆业务整体营收和毛利率的提升。

一方面是市场需求与订单增长。国内海风进入高景气周期,海风招标节奏和建设进度加快,海缆需求量显著提升,带动了海缆业务的收入增长和毛利率提升。截至2024年3月15日,公司在手订单近80亿元,其中海缆系统31.6亿元,陆缆系统37.5亿元,海洋工程9.5亿元。

在海缆系统毛利率提升的推动下,公司2024年第一季度净利率达到20%,超过了宁德时代、片仔癀等行业龙头。

东方电缆从事海缆业务有什么核心竞争优势呢?

1.盈利能力超越同行

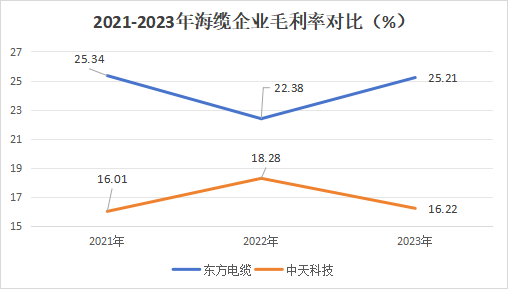

如图所示,东方电缆近三年的毛利率均超过了20%,对海缆行业的第一龙头中天科技展现出碾压之势,公司盈利能力超越同行,必将在竞争中占据有利地位。

2.技术优势

公司在高端海洋装备领域成功突破三大“卡脖子”核心技术:国内首个深远海动态缆系统研制成功并应用于“海油观澜号”;三芯500kV海缆实现全球首次应用,超高压海底电缆技术创造了新的里程碑;新一代525kV直流海缆研发取得决定性进展,为海上风电远距离送出补齐了最后一块技术短板。

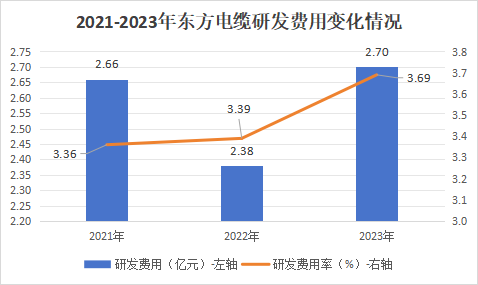

同时,公司近3年的研发费用和研发费用率都有所提升,说明研发费用对收入的贡献增强。

3.客户资源稳定,市场占有率高

2024年第一季度,东方电缆中标陆缆17亿、海缆及海洋工程7亿,总在手订单近80亿元。其中,220kV及以上海缆占比近30%。公司主要客户为国家电网、南方电网等,客户资源稳定。并且公司在国内海缆市场的市场份额超过30%,市场占有率高。

4.自有码头资源丰富

因海缆产品的特殊性,紧邻港口是经营必要条件,因此海缆企业一般生产基地紧邻深水港。海缆头部企业都有自己的码头,东方电缆拥有3个2000吨级泊位的码头,可以停靠大型船舶,满足大型海缆的装载和运输需求。

那么,东方电缆未来发力点在哪里呢?

第一,海缆业务量价齐升

量方面:

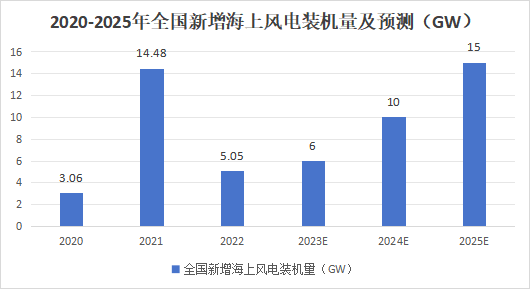

受到2021年国内海上风电抢装影响,2022年全国新增海上风电装机量有所下降。根据预测,2020到2025年,全国新增海上风电装机量将从3.06GW增长到15GW,年复合增长率超过30%,预计将超过全国新增陆上风电的年复合增长率。

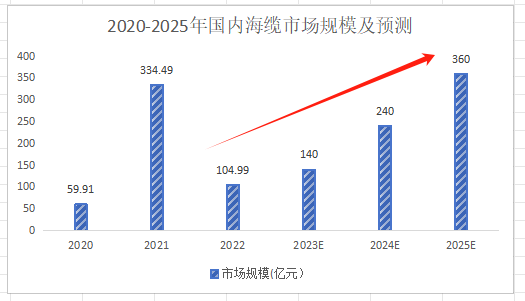

随着海上风电的装机量增加,海缆市场规模也将保持增长趋势。国内海缆市场规模将从2020年的59.91亿元增长到2025年的360亿元,年复合增长率超过40%。

此外,随着近海风电场址资源的日益紧张,远海风能资源因其丰富性而备受关注。海上风电建设离岸距离不断增加,部分在建或已获许可的海风项目水深接近60km,甚至超过80km,离岸距离可达100km至200km。这种深远海化趋势将直接推动海底电缆的需求增长。

价格方面:

集电海缆的电压等级越高,其价值就越大。具体来说,66kV的海缆单位长度的价值要明显高于35kV的海缆。数据显示,35kV海缆约200万元/KM,而66kV海缆如粤电青州一期项目达458万元/KM,彰显高电压等级带来的价值增值。海缆向更高电压等级发展是未来的趋势,价值量也会随之提升。

公司海缆业务量价齐升有望推动毛利率提升。

第二,海外业务有望放量

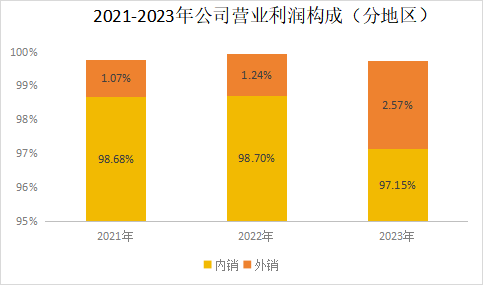

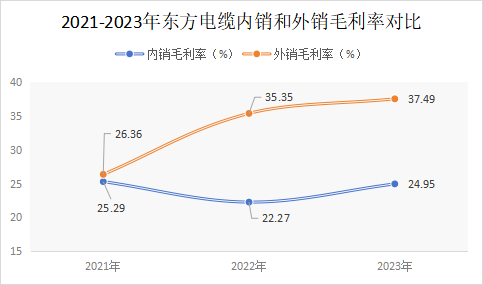

近3年公司的营业利润构成中外销业务所占的比例逐渐增加,从2021年的1.07%增长到2023年的2.57%,外销业务对利润的贡献能力逐渐增强。

而外销业务的毛利率维持在30%左右,显著大于内销,公司继续实施出海战略也将对毛利率的提升打上一针强心剂。

2020年以来公司中标的海外项目累计金额达10亿元。2023年5月,公司作为供应商向Baltica2海上风电项目提供整个风场66kV海缆及配套附件,合同总金额超过3亿元。

最后,总结一下。

东方电缆凭借其盈利能力、技术优势等核心竞争优势,在新能源海缆业务中占据了重要地位。随着海上风电装机量的不断增加,海缆市场规模将持续扩大,公司海缆业务有望实现量价齐升。同时,公司海外业务也有望实现放量增长,为未来发展增添新动力。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !