太美医疗全称太美医疗科技股份有限公司,是一家专注于医学科学行业的数字化解决方案提供商。

太美医疗上市之路颇为坎坷,2021年12月太美医疗向上海证券交易所科创板提交上市申请,并于2023年3月17日上交所出具终止A股上市申请的函件。2024年1月29日,首次在港交所递交招股书,逾期后于7月30日更新招股书。

太美医疗此次IPO的主要保荐人为摩根士丹利亚洲有限公司和中国国际金融香港证券有限公司。

太美医疗的业务主要太美医疗科技设计及提供行业特定的软件及数字化服务,以加速创新药物及医疗器械等医学科学产品的研究及开发(研发)及营销。

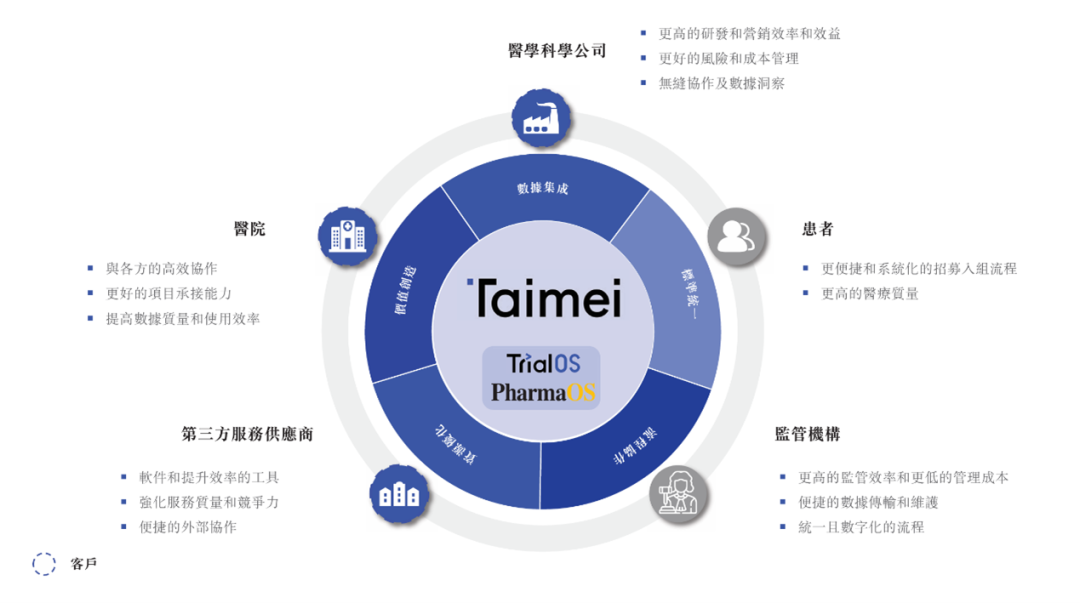

图:太美医疗的业务模式及客户,来源:招股说明书

太美医疗的核心业务围绕其两大数字化协作平台展开:

·TrialOS平台:专注于医学科学研发领域,为医药企业、医院、CRO等相关方提供云端软件及数字化服务。该平台使各参与方能够高效管理和使用各类研发工具和数据,实现无缝的数据传输和协作,从而提高研发效率和数据质量。

·PharmaOS平台:面向医学科学营销领域,支持多种云端软件及数字化服务,帮助企业优化营销流程和资源配置,提升营销效率和效果。平台利用先进的数字化技术,整合行业数据资源,为客户提供定制化解决方案。

太美医疗收入结构:云端软件收入分别占2021年、 2022年及2023年以及截至2024年Q1总收入的42.3%、38.4%、35.2% 及34.3%。同期,数字化服务收入分别占总收入的57.6%、61.6%、64.5%及65.7%。

太美医疗的主要客户包括跨国医疗企业、国内头部医疗企业及创新药企业。截至2024年3月31日,浙江太美已为1,400多家医药企业及受托研究机构提供服务,覆盖全球25大医药企业中的21家及中国医药创新企业100强中的90家。

根据灼识咨询的资料,2023年就所服务的申办方数量而言,太美医疗是国内最大的医学科学研发数字化解决方案供应商。2021-2023年,核心客户留存率分别达到91.2%、94.7%及87.3%。

财务方面,2021-2023财报年度太美医疗收入分别为4.66亿元、5.49亿元及5.73亿元,年均复合增速达到了10.9%。2024年Q1收入为1.32亿元,同比增长2.2%。

利润方面,2021-2023财报分别录得亏损4.8亿元、4.23亿元及3.56亿元,亏损幅度稍有收窄。2024年Q1录得亏损1.18亿元,同比扩大10.05%。

亏损的主要原因在于,太美医疗的三费相当高,以2023年为例,太美医疗的销售费用占收入比为26.3%,行政开支站收入比为46.9%,研发费用占收入比为29.5%。

截至2023年底,太美医疗的整体负债率约为27.87%。

很明显,目前太美医疗的商业化程度还不足以支撑其日常经营发展,依旧处于亏损换市场的初期阶段。当然Saas行业在国内目前几乎所有的企业都面临销售费用和内部支出过高,是行业通病。

太美医疗的主要大股东为赵璐,太美医疗经过多轮融资,知名的投资方包腾讯及经纬创投。

转载开白 | 商务合作 |

转载开白 | 商务合作 | 本文作者可以追加内容哦 !