$亚钾国际(SZ000893)$

今天公告真的值得熬夜扒一扒!股东9%的股权转让了!亚钾这段时间没等到二级举牌的野蛮人,倒是等来了有钱的金主爸爸,让人意想不到的产业战略投资人先来了。快速深扒了一下这个公司来头,也跟大家分享此事件对于公司影响的看法,请多指教。

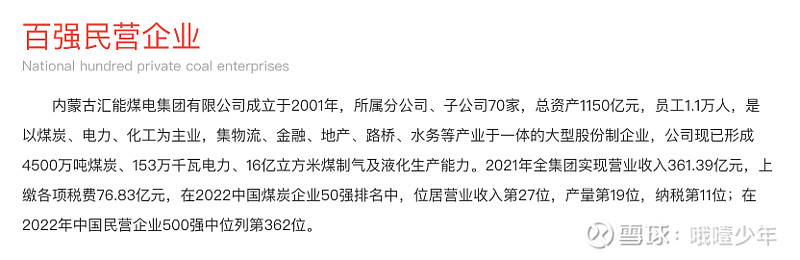

一、汇能集团——有钱的“煤老板”

从汇能集团的官网看,内蒙古土豪老板的底色是煤矿,汇能煤矿总产能8540万吨。煤矿产业及电力、化工、新能源布局也很广泛。汇能集团是2022年民营企业500强中排第14位,收入近500亿、税后利润超200亿,不输大厂,仅次于格力电器、赣锋锂业,比大厂网易、青山控股、比亚迪还能挣钱。这次交易能大手笔一次性吃掉这么多股份,在这种环境下,非常厉害了。

二、汇能当股东之后,对公司的好处?

1、有钱,不知是否可以提供资金,或是对于亚钾后续资本事项进行增资,投入公司扩产项目建设中作为支持后盾?

2、产业协同——帮助亚钾解决老挝的经营问题

(1)渗水等井下采矿安全防治工作。同是矿业企业,而且国内煤矿更易遇到水的问题,对于井下安全防治经验丰富,对于现在公司产能的瓶颈问题能够提供技术协同支持,促进产能加速落地。

(2)从可查询的信息来看,汇能在智慧矿山上经验丰富(国内对于矿业企业整改力度也比较大),可以为后续亚钾国际做规范化esg工作提供支持,包括在做智慧矿山、绿色矿山等方面,也能推动亚钾降本增效工作提供经验。

(3)之前亚钾也披露过想在老挝寻求煤炭资源的开发、电站的开发,其他老挝矿产资源的发展,汇能也将成为一大助力,后续亚钾产业园区打造也有希望提供资源或者资金支持。

三、汇能为什么会选择投资亚钾国际?

为什么汇能选择亚钾国际,我认为主要考虑的是资产配置,相较于直接自己买个矿自己操盘做,通过二级买入风险低太多了,而且直接买矿溢价太高也不是好时机,能够趁着亚钾被低估在二级市场捡个便宜,躺平还能赚钱何乐而不为。

而且这次相当于溢价购买,但我认为亚钾即使是17块钱也是被低估的,其成长性及面对现在全球的地缘环境,亚钾的稀缺资源价值远超这个价格。(这个体量二级市场买肯定就买上去了,估计也拿不到这个价格)

从这个角度看,对于亚钾发展的另一利好就是,汇能大概率不会想自己操盘项目,只是作为背后隐形大佬,对于管理层及上市公司的经营稳定性有保障。

四、可能遇到的问题:

1、股东之间的博弈。因为2020年左右换了管理层之后,之前股东之间纷争解决了,近几年无论是中农还是其他主要股东都安分守己、没插手公司经营,公司处于无控股股东无实控人的状态对于亚钾长期发展是有优势的。目前亚钾国际在产能扩产的关键之机,所以走马换帅的可能性现阶段来看并不高,但有新股东入局,风险是需要警惕的。

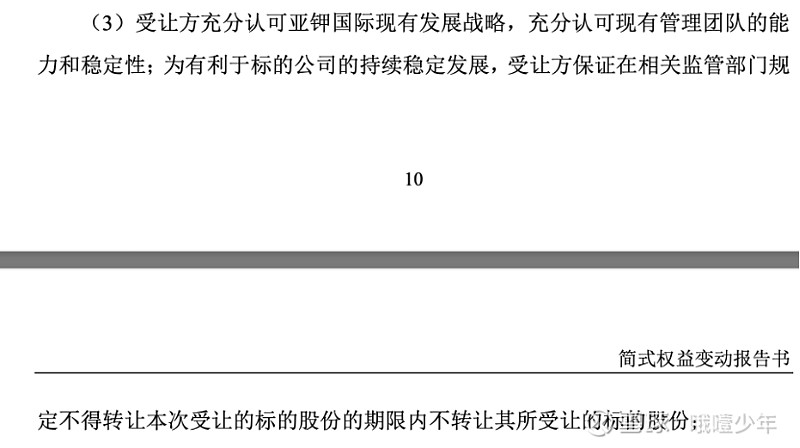

2、是否会换帅?也不太可能。现在这个阶段能找各方股东都能接受的管理团队并不多,能够解决亚钾实际问题、平衡各方利益,让中农及其他股东主动放弃表决权的管理团队应该只有目前的团队能够做的到,毕竟几方股东压着的无控股股东无实控人公司,钾肥还是国家战略资源,这种情况下维稳的可能性是最大的。上文也提到汇能目前买资源布局的可能性更大,亲自操盘的可能性并不高,而且从公告中其实也提到了“充分认可亚钾国际现有发展战略,充分认可现有管理团队的能力和稳定性”,这个我认为就是信号。这对于管理层稳定是有利好的。

3、之前看到很多朋友是希望亚钾能够被中农收回国有,但也必是好事,原因有二:一是中农没钱,2015年中农能将优势资产装到民营上市公司我认为也是这个原因,中农给老挝投入的资源并不多,公司10年产能才做出来10万吨发展的过慢了,以目前风气来看,有可能继续躺平缓慢发展,这对亚钾国际的近年产能扩建是不利的;二是中农也非矿业企业,对于现场实际经营、解决现阶段亚钾的问题未必能有大助力,中农大概率也不想自己干的,要是自己干不会2022年重组把矿卖给上市公司还放弃表决权了。

当然,现阶段分析股东易主不是最重要的问题,毕竟山不转水转,亚钾的底色雏形已经完备了,资源、团队都有了,换谁做庄都一样,最重要的是公司经营有决断、战略执行彻底,能够快速释放产量和利润,才是当务之急,也希望公司能够通过产能落地、产量释放的进展给市场信心

本文作者可以追加内容哦 !