中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。本次会议政策思路有何关注点和变化?资本市场后续有何机遇与挑战?

宏观政策要持续用力、更加给力

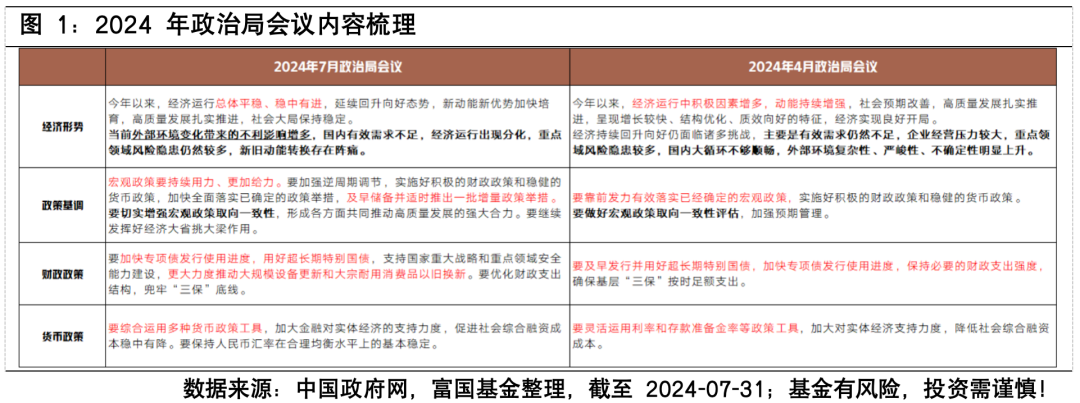

作为二十届三中全会后的第一次政治局会议,7月政治局会议延续了三中全会“坚定不移实现全年经济社会发展目标”的表述。不过,在二季度经济数据不及预期的情况下,相比于4月政治局会议“积极因素增多,动能持续增强”的经济形势判断,7月政治局会议“经济运行总体平稳,稳中有进”的定调显得更为中性。此外,在5、6月美欧先后对我国部分出口商品加征关税以及海外大选变数频出的背景下,7月政治局会议指出“当前外部环境变化带来的不利影响增多”,可见对外部风险的态度也更为谨慎。

在此背景下,本次会议对下半年政策基调的表述更加积极,指出“宏观政策要持续用力、更加给力”,逆周期调节有望加码,并且要“及早储备并适时推出一批增量政策”。

财政政策方面,上半年新增地方政府债、国债净融资进度均不及全年的40%,在上半年财政发力节奏偏慢的背景下,本次政治局会议把“加快专项债发行使用进度”的表述放在了更靠前的位置;

此外,超长期特别国债强调“用好”,并特别提出“更大力度推动大规模设备更新和大宗耐用消费品以旧换新”,与近期3000亿左右超长期特别国债加力支持“两新”的政策部署相呼应。

货币政策方面,“要综合运用多种货币政策工具”与近期央行降息“组合拳”、阶段性减免MLF质押品要求等多项操作落地相呼应,短期再次降息的必要性降低,“促进社会综合融资成本稳中有降”也较此前“降低社会综合融资成本”的表述更稳健。

整体来看,财政政策或是后续宏观政策持续用力、更加给力的重点。

重点领域政策思路

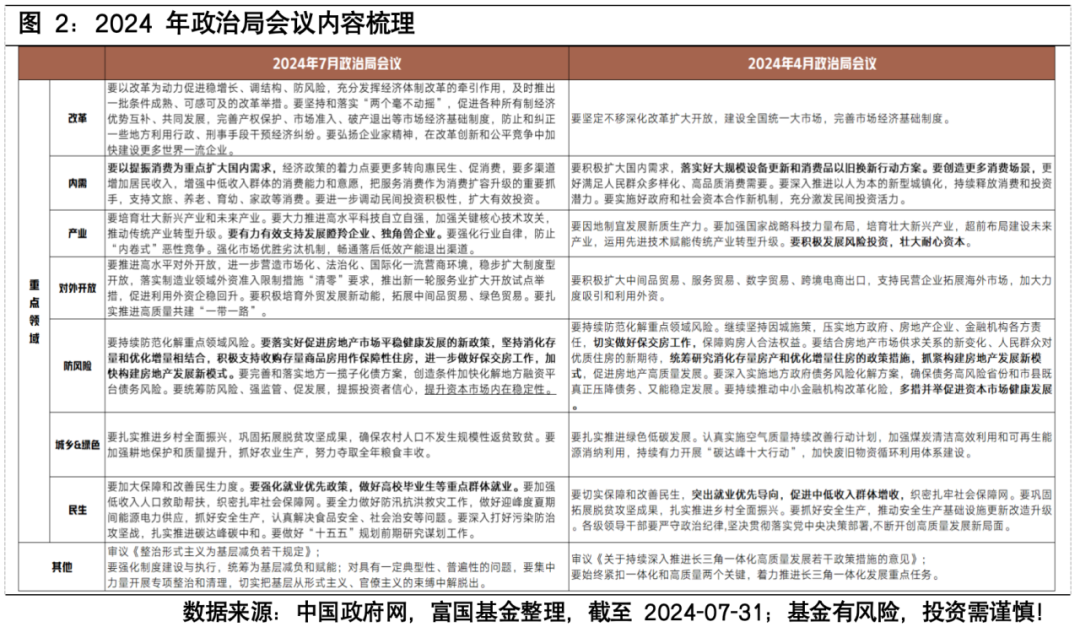

对于重点领域的政策思路,7月政治局会议也有一些新的聚焦点。

“改革”方面,与三中全会“进一步全面深化改革”的主题一脉相承,本次会议将“改革”放在了更加亮眼的位置,强调“以改革为动力促进稳增长、调结构、防风险”。

“内需”方面,将重点放在“提振消费”,指出“经济政策的着力点要更多转向惠民生、促销费”,显示政策对“需求侧”的重视程度有所提升;强调“增强中低收入群体的消费能力和意愿”,并“把服务消费作为消费扩容升级的重要抓手”。

“产业”方面,延续培育壮大新兴产业和未来产业的政策思路,并使用“要有力有效支持发展瞪羚企业、独角兽企业”的新提法。瞪羚企业、独角兽企业均指高成长性科技型企业,其中瞪羚企业是指跨过创业初期后,在较短时间内以超常规速度发展、有强大创新能力的企业;独角兽企业一般指成立时间不超过10年、估值超过10亿美元,且具备独有核心技术、独特竞争优势和市场潜力的未上市公司。

此外,在“持续防范化解重点领域风险”方面,房地产依然是核心关注。当前地产仍在筑底企稳阶段,517新政效果有待继续观察。在此背景下,7月政治局会议强调房地产新政策的“落实”,重点仍是“消化存量和优化增量”,从“统筹研究”到“积极支持”,政府收储等去库存工作有望加速落地。

熬过低谷,静待花开

2024开年至今,从宏观经济到资产价格,都经历了预期和现实的碰撞。在国内经济弱修复的状态下,资金面环境整体宽松,市场风险偏好处于低位,A股结构性行情明显,国内债券则走出超预期牛市。

往后看,7月政治局会议强调“加强逆周期调节”,要“坚定不移实现全年经济社会发展目标”,其中财政或是后续宏观政策持续用力、更加给力的重点。

如果后续财政发力节奏加快,最终形成的实物工作量有望兑现到经济数据中,带来预期的变化。对于权益市场而言,随着海外流动性宽松渐行渐近,积极政策积累下预期的好转叠加低位的估值,A股静待价值的回归。

对于债券市场而言,增量政策或带来波动加大,但当前基本面现实还没有发生趋势性变化,供需结构对债市行情也仍有支撑。短期把握中端的票息,对于长端和超长端而言,不要有博弈利率更低的心态,更重要的是结合负债端的稳定性,在利率合理位置把握配置价值。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !