上半年光伏组件招标战况如何?

根据电易汇的不完全统计,今年上半年,实际完成的主要的光伏组件招标规模约为127吉瓦。

不过,考虑到其中部分企业的招标为框架式协议,刨除这部分后,实际的招标规模85吉瓦。

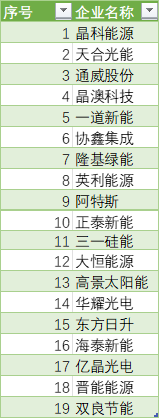

企业层面,共有19家光伏组件企业成功中标,这其中也包括几家新涉足的企业。

整体来看,尽管一些二三线企业在报价上更具优势,但最终中标规模上,仍然以几家主流的光伏组件企业为主。具体而言,排在前列的包括晶科能源、天合光能、通威股份 、晶澳科技 、一道新能 、协鑫集成 、隆基绿能 、英利能源 、阿特斯 、正泰新能等。(具体可见下表)

而如果考虑到产能因素,通威股份、协鑫集成、一道新能表现较为强势。

数据还显示,在招标价格上,也并未出现像一些组件企业一直非议的那样低价中标,在几家主要的电力央企的中标中,第一中标人并非是报价最低的那家企业。

根据一些组件招标规则,在最终的中标规模分配中,并非平均分配到每个候选人,排在前三位的候选人要拿走较大部分份额。因此,候选人的位次至关重要。

备注:在涉及到单个企业的中标规模中,由于信息的可用性问题,纳入统计的规模仅为65GW,且只统计了该企业以前三位候选人中标的情况,特此说明。

策略分化

如果你稍微具有点分析能力,根据本文开头所列的中标企业名次,也能够大概看出一些端倪,即在几家主流的光伏组件企业中,其采取的策略有很大的不同。

具体来看, 由于有在TOPCon上的先发优势,晶科能源、天合光能、晶澳科技这三家企业在组件招标中仍然较为积极。

与之相比,隆基绿能、阿特斯则相对保守。

这点也反应在了最终的招标结果上。

数据显示,在今年上半年的组件招标中,N型组件已经呈现压倒性的趋势,占比已经超过了80%,达到了82%。

正是在这样的趋势下,也导致了在TOPCon上具有先发优势的企业,得益最大。

低价中标未成主流

尽管许多光伏企业一直在抱怨,并将组件企业的价格战,归罪于低价中标。

不过,根据电易汇整理的数据来看,上述指责可能有点站不住脚。

在一些规模相对较小的招标中,确实出现了最终的报价与中标完全匹配的情况,但在几家主要的电力央企的招标中,并未完全以价格为主。

以大唐集团的15吉瓦招标为例,在其中13吉瓦的N型组件中标中,报价上,价格最低的前三家企业分别为晶澳科技、一道新能、协鑫集成,但在最终的候选人中,排在前三位的则分别为晶科能源、天合光能、晶澳科技。

简单对比可以得知,报价上具有优势的晶澳科技只排在了第三位,而另两家企业干脆连前三都没有进入。

根据一些组件招标规则,在最终的中标规模分配中,并非平均分配到每个候选人,排在前三位的候选人要拿走较大部分份额。因此,候选人的位次至关重要。

与之类似的还包括北京能源集团的10吉瓦组件招标以及三峡集团的8.5吉瓦组件招标。

整体而言,就企业的报价来看,明显存在着两个特征,一是,大客户效应,即一些一次性采购规模较大的招标,报价要普遍低一些;二是,不同企业之间的报价策略明显存在分化,二三线企业以及一些新涉足市场的企业,明显更喜欢采取低价策略,以便更容易中标。

与此同时,上述企业由于其采购规模大,这意味着最后能够中标的企业家数也比较多,中标机会也相对较大,这可能也是许多企业积极投标的原因所在。

本文作者可以追加内容哦 !