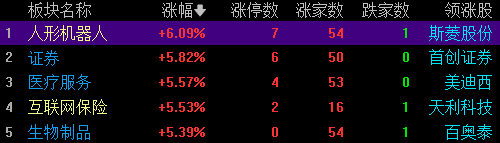

今天(7月31日)A股终于反弹了,上证指数大涨2%,收复2900,科创50指数更是大涨4.7%。超5000家个股收红。券商和医药医疗爆发涨停潮,成为市场大幅反弹的主要力量。

前期人气板块“人形机器人概念”指数大涨6.09%,涨幅两市第一。斯菱股份大涨16%,奥比中光、天奇股份、博实股份、雷赛智能、鸣志电器、北自科技、柯力传感、北特科技等涨停。

一、投资逻辑:万亿赛道+商业化元年

人形机器人是继智能手机、电动汽车之后,新的一个万亿乃至数10万亿级别的赛道。

据麦肯锡报告,到2030年,全球约有4亿个工作岗位将被自动化机器人取代,按20%渗透率和15-20万人形机器人单价来测算,全球人形机器人市场空间可达到12—16万亿元。

2024年是人形机器人商业化元年,产业链正处于“0-1”向“1”不断加速靠近阶段。特别是以大模型为代表的新一轮人工智能浪潮刺激了人形机器人产业的爆发。

需要投资者关注赛道的新进展,当人形机器人的价格降到2万美元,机器人就具有经济性,随着产业链逐渐完善,价格持续降低,机器人就会走入大众家庭里,整个市场空间比智能手机、电动汽车等更庞大。

人形机器人这个赛道的未来足够长足够远,机会足够大,但缺乏像特斯拉和波士顿动力这类正宗的“机器人”公司,500只A股机器人概念股大多是蹭热点的,投资机会集中在现在规模小,业绩弹性预期高的核心零部件类公司。

主要包括力矩传感器、空心杯电机、谐波减速器、行星滚柱丝杠等核心零部件。力矩传感器可用于测量物体所受到的力矩或扭矩,谐波减速器和行星滚柱丝杠则可实现机器人关节的高精度运动,空心杯电机则因其高速低扭矩的特性,常用于机器人的灵巧手。

二、机器人产业链

人形机器人产业链涵盖从核心零部件到最终产品的各个环节,同时也包括运控算法、感知系统、驱动系统等关键技术。

产业链上游是核心零部件的制造和供应;中游则是机器人本体的制造和组装,涉及机器人的设计、组装和测试;下游是机器人的具体应用,涉及生产制造、应急救援、家庭陪护等多个领域。

电机:核心的驱动机构,占整体价值量的比例约30%。重点产品是空心杯电机、无框力矩电机环节,全球市场规模在1000亿量级,目前海外公司领先,

减速器:核心的动力传达机构,占整体价值量约20%。重点产品中,谐波减速器的竞争格局为哈默纳科一家独大,国内企业奋力追赶。行星减速器是传动效率最高的齿轮传动结构;全球规模在90亿元左右;竞争格局相对分散。

传感器:核心的感知部件,占整体价值量约20%。在力矩传感器方面,六维力/力矩传感器步入加速增长期,中国公司加速追赶。机器视觉方面,全球市场规模在800亿元左右,呈现内外资品牌分庭抗礼的竞争局面。

三、A股概念股

动力:宁德时代

电机:江苏雷利、鼎智科技、伟创电气、呜志电器等;空心杯电机:鸣志电器、伟创电气,无框力矩电机:昊志机电、伟创电气等;

减速器:绿的谐波、双环传动、中大力德、丰立智能等;

六维力矩传感器:柯力传感、汉威科技等;

在丝杠环节:贝斯特、五洲新春、恒立液压;

执行器集成:三花智控、拓普集团;

丝杠:秦川机床、贝斯特、江苏雷利、鼎智科技、恒立液压等。

从“万能表”数据看,埃斯顿、拓斯达、机器人、博实股份,在申万机器人行业中营收和利润规模靠前,综合能力最强,但营收都不超过50亿。

要是算上工控行业,汇川技术算是绝对龙头,营收和利润远超其他公司。中控技术、英威腾、

赛腾股份营收和利润规模靠前。

四、估值低估股

最后,看几个估值在低位,市盈率20~30倍的公司。

一般情况下,我们通过“五部分析法”,针对上市公司财务数据、产品分析、风险估值、行业前景以及实控人五个方面,就能把公司基本面情况分析清楚。

受篇幅限制,这里只做部分项目的简单梳理,公司好坏则需要大家独立思考,综合考量。

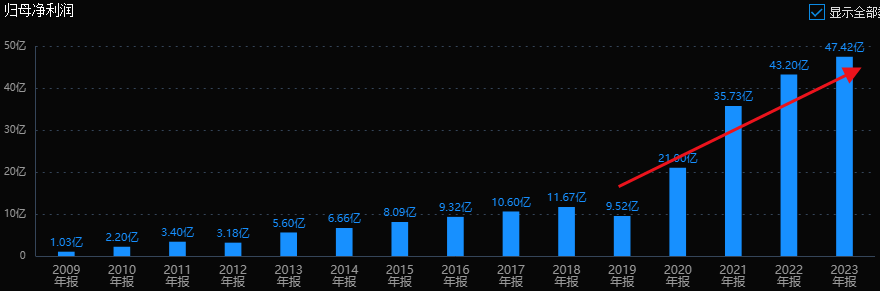

1.汇川技术:变频器与伺服系统龙头

先看业绩,最近几年业绩保持持续增长,24年中报预告利润变动幅度为-5.00%至5.00%。

看业务,公司是通用自动化领域头部企业,主要产品是变频器、伺服驱动器及伺服电机、PLC、触摸屏(HMI)等标准工业自动化产品。而且是国内最大的低压变频器与伺服系统供应商。

公司新能源乘用车电机控制器产品在国内的份额位仅次于比亚迪和华为,而电驱系统产品则批量供货小米汽车,5月出货量排名第五。

估值方面,1200亿市值,26倍PETTM,估值适中。

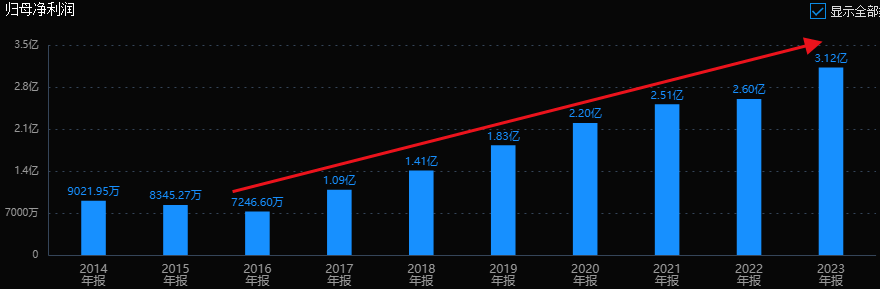

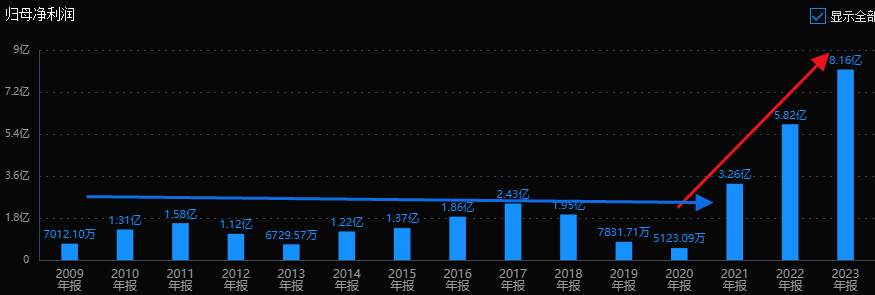

2.柯力传感:传感器龙头

从业绩看,每年都在增长,增速中值20%左右。

公司是国内应变式传感器龙头企业,连续十余年在称重传感器领域市占率第一。

机器人传感器方面,公司已经进行了多款扭矩传感器、多维力传感器(包括二维、三维、六维)等产品的送样和试制,并寻求机器人相关传感器的对外投资机会。另外,公式围绕“人形机器人”传感器投资了一些项目。子公司柯轩智能自主生产3D机器视觉和深度AI学习系统。

目前60亿市值,21倍PETTM,不过24年一季度利润下降23%的,注意业绩变化情况。

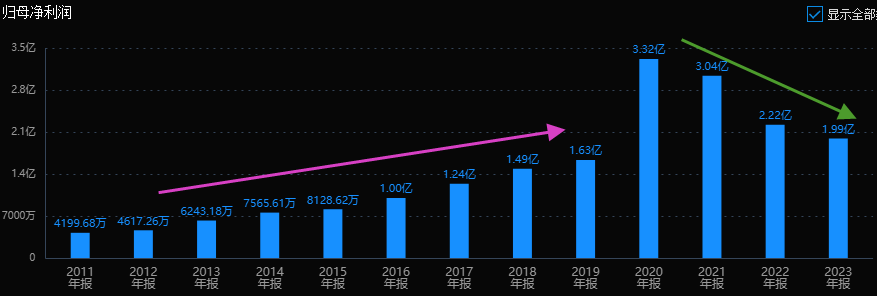

3.江苏雷利:家电电机驱动龙头

历史业绩都在3亿左右,也不怎么增长。

公司定位为电机驱动系统解决方案专家,空调、洗衣机、冰箱等家电电机及组件收入占比大约60%,剩下是汽车零部件和工控业务。

在工控领域,反向微型滑动丝杆、行星滚珠及滚柱丝杆、无刷空心杯电机及其精密齿轮箱组件、微型伺服电机、数字振镜电机等目前都处于样品测试及客户认证阶段。

现在70亿市值,25倍PETTM,机构预测24年3.5亿+的利润,增速10%,市盈率20倍。

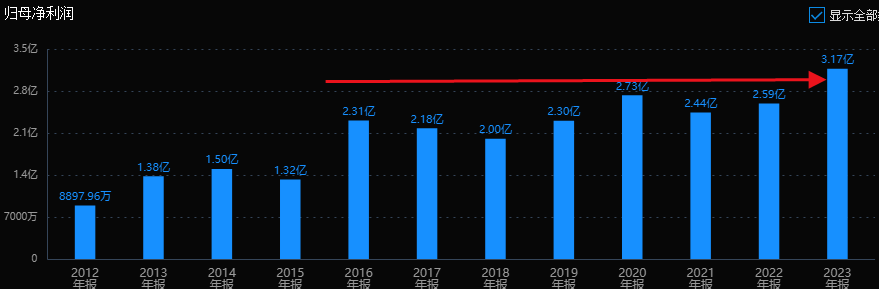

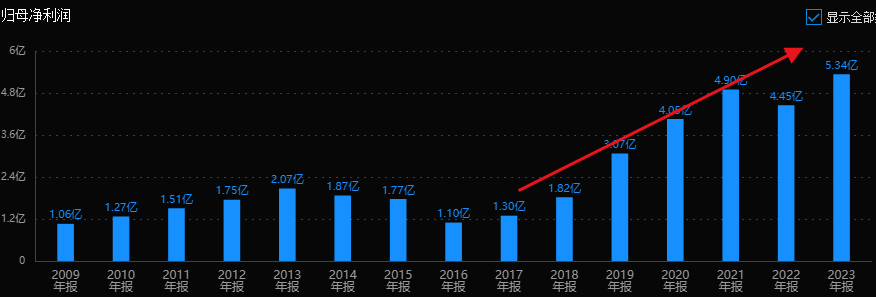

4.双环传动:汽车齿轮龙头

历史业绩平平,2021年开始爆发。

公司主营齿轮,是全球最大的专业齿轮散件研发制造企业,国内新能源汽车齿轮龙头供应商。最近几年业绩快速增长,也是受益新能源汽车行业。

机器人方面,公式深耕工业机器人精密减速器多年,已逐步实现6-1000KG工业机器人所需精密减速器的全覆盖,并已配套国内一线机器人客户。

目前市值190亿,估值为22倍PETTM,中报净利润预增22.08%至27.51%。

5.信捷电气:PLC国产品牌龙头

2019年之前的业绩平稳增长,2020年爆发,之后逐年下降,有兴趣的可以进一步挖掘一下,看看业绩波动的原因是什么。

公式主营业务是驱动系统、可编程控制器、人机界面。根据睿工业,2023年公司小型PLC业务国内市占率达到7.48%,在国内厂商中排名第二。

目前国内的中大型PLC国产化率较低,市场主要被西门子、欧姆龙等外资占据,公司要是能突破就会有国产替代的机会。

市值40亿,估值20倍PETTM。公布的一、二季度利润都实现了增长,中报增长了21.7%。

6.博实股份

2021年之前几年增长的不错,这两年有放缓。

博实股份是国内固体物料后处理智能装备领域的隐形冠军,主要应用领域为石化化工,并逐步扩大至新能源多晶硅行业。毛利率常年维持在40%上下。

公司与哈尔滨工业大学签订了《战略合作框架协议》,共同设立人形机器人关键技术。哈工大在多个重点实验室和研究所在机器人领域深耕多年,实力不用质疑。但什么时候能出产品和利润不好说。

现在市值120亿,估值为29倍PETTM,不过机构给的业绩预测是24年6亿+,折算市盈率只有20倍了。但公司一季度利润下降了50%,能不能达到机构预测的业绩不好说。

另外,中控技术一季报利润增长57%,市盈率也只有26倍PETTM,更多公司的业绩增长情况和估值情况都放在整理的表格里了

本文作者可以追加内容哦 !