在《华为供应链管理》一书中曾披露:“目前华为自制的量只有10%左右,90%都是由外包工厂完成的,包括原始设备制造商(OEM)、原始设计制造商(ODM)和联合设计制造商(JDM)。”这里就提到了ODM的概念。

在智能手机的江湖,很多人都看到三星、小米、荣耀、OPPO在台前呼风唤雨。但不知道的是,随着竞争的加剧,越来越多的品牌厂商,选择将产品开发外包给ODM厂商,以保持其产品的竞争力和市场响应速度。

自20世纪末兴起以来,ODM(OriginalDesignManufacturing,原始设计制造)已经成为全球电子制造业不可或缺的一部分。无论是手机、电脑或是服务器,都有许多“隐形”订单交由ODM厂商完成。

华勤技术就是这背后的“隐形巨头”。2023年,凭借着27.9%的市场份额,华勤技术占据了全球智能手机ODM排名的榜首。

此外,今年华勤技术开启了“买买买”模式。半导体产业纵横最新获取信息,华勤技术不但以现金收购的方式收购了易路达科技国际有限公司80%的股权,近期还将完成并购南昌春秋电子,以增强AI PC优势。

01

背后的英雄

时光回到2005年,此时的上海浦东的一家酒店中,10多个人正凑在一起研发一块板子。这正是华勤技术创业初期的场景。

当时,国内正处于手机方案风起云涌的时期,一大批方案公司像德信、希姆通、龙旗等开始崭露头角,进入手机设计领域。华勤技术也是那一批从事功能手机IDH服务的企业之一。

最开始,华勤技术主要研发PCBA主板。在看到IDH模式竞争白热化的趋势之后,华勤技术及时切入到设计和生产制造一条服务的ODM模式。此后,抓住机遇的华勤技术建立起完整的研发体系和系统的管理流程,与部分国内新兴手机品牌厂商建立了稳定的合作关系,同时锻炼了差异化产品快速推出与高效研发的能力。

从2015年开始,华勤技术开始横向拓展,将业务的触手延伸到AIoT产品、TWS耳机、智能手表/环等品类。

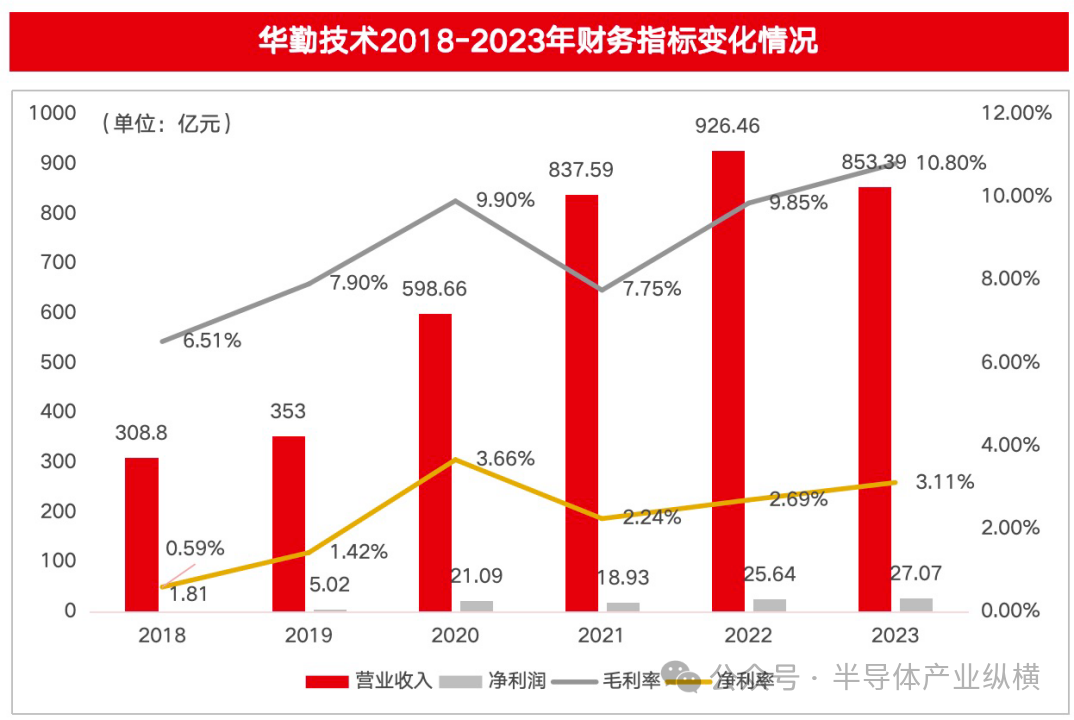

自2019年至2020年,华勤技术从353亿元增长至598.7亿元。三星成为华勤技术的第一大客户,贡献近三成营收,华勤技术成为三星背后的英雄。

从财报情况来看,近五年,华勤技术收入及利润均呈现增长趋势。其中2019—2020年净利润增长幅度最大,2023年相比于2022年,净利润实现了5.8%的增长。

毛利率整体来看,智能穿戴毛利率增长速度最快。看具体业务线,笔记本电脑、平板电脑、智能穿戴产品的毛利率整体呈现上升趋势,服务器毛利率波动幅度较大,其中2021年毛利率出现快速增长。

从前五大客户来看,华勤技术大客户包括三星、OPPO、小米、华硕等。近四年,前五大客户合计销售金额占当年营业收入的比例分别为72.21%、68.51%、65.43%、64.57%,其中各期第一大客户的销售收入占比约30%。

作为头部ODM,华勤技术前五大客户的更迭,也反映了市场的趋势。对于大客户的变化,华勤技术副总裁、董事会秘书王志刚分享了背后的原因,他说到:“前五大客户的更迭,是华勤技术主动做出的结构化调整。”

华勤技术的结构化调整在两个方面,一方面是产品队列,另一方面是客户队列。

产品队列上,过去五年中,华勤技术非手机业务发展迅速。华勤技术作为智能手机起家的公司,将智能手机业务调整到仅占比35%。华勤技术也成为业内少数涵盖了手机、平板、穿戴、锂电、服务器、汽车电子横跨多领域的ODM厂商。

客户队列上,华勤技术也在不断优化,TOP5客户占比从过去的70%下降到60%。减少对于单一客户的依赖,在市场波动的时候更能够抵抗风险。尤其是行业出现波动性周期时,华勤技术更能够稳健发展。

02

成为ODM,需要四步

2023年,华勤技术的营收达到了853.38亿元,市值也达到了544亿,成为了当之无愧的国内顶级ODM。

成为顶级ODM,华勤技术如何做到的?王志刚介绍到:“我们把ODM用ODMM四个字来诠释和解释。”

第一个O,是Operation,高效运营能力。不断提升供应链管理能力和高效的仓储、物流运行能力。华勤技术的效率指标如存货周转率领先同行,目前华勤技术有300—400个数字化IT软件工程师专注于软件开发来适配全球客户的业务优化和效率提升,周转效率很高。

第二个D,是Development,研发设计,这也是华勤技术的看家本领。一方面是核心技术延展到多个品类。通过研发设计的不断增强,华勤技术把手机所积累的射频、天线、结构、堆叠等硬件的技术和嵌入式的软件开发能力,横向扩展到其他产品领域中。另一方面是提高研发效率。华勤技术同时成立了X-Lab,在声、光、电、热、射等基础领域不断强化基础技术研发。并且增强研发能力建设,让研发周期不断缩短,给客户带来更高效的研发效率。

第三个M,是Manufacturing,先进的制造能力。消费类的电子产品,既要满足大批量的交付刚性需要,又需要满足全球不同客户、不同淡旺季节的柔性需求。因此,华勤技术投入了大量的研发和人员进行柔刚需求之间的部署。在整机、包装和组装环节中,有20%的设备是自己研发,通过数字化和设备自制化,不断加强智能制造的优势和门槛。

第四个M,是Mechanical,精密结构件。华勤技术持续进行上游垂直产业链的整合,前瞻性并购两家结构件厂商,使得公司自供料的比例在逐步上升。目前华勤技术手机出货40%的结构件是自供,增强了成本竞争力和产品竞争力,进而不断提升不断加强公司的经营能力。

现在,华勤技术从最初的PCBA模式发展到“2+N+3”(“智能手机+笔记本电脑”+“消费类电子产品”+“企业级数据中心产品+汽车电子产品+软件”)的全球智能硬件平台。

华勤技术的客户也涵盖了全球各大厂商。在智能手机业务领域,华勤技术的客户包括三星、OPPO、小米、vivo、联想;在平板电脑和笔记本电脑业务领域,三星、亚马逊、联想、宏碁、华硕和小米等都与华勤技术合作良好;在服务器业务,华勤技术是中国大陆最早实现英伟达H800服务器出货的ODM厂商。

可以说,华勤技术布局的多个领域,正在全面开花。

03

三大风口+AI,华勤技术如何布局?

既能接触到上游生产资料,又能接触到下游客户,ODM往往对于市场会有敏锐地判断。对于2024年,哪个赛道会出现较大的增长,王志刚提到了三个方向:笔记本电脑、服务器及交换机、汽车电子。

笔记本电脑业务,华勤技术的市场份额一直在不断提升。从2015年开始投入笔记本电脑领域,基于主流产品,目前与客户形成了稳定的的合作,增强了跟客户的产品合作粘度。华勤技术也是目前唯一打破中国台湾同行垄断的大陆公司并形成年度千万台以上出货量的企业。

除了传统的笔记本电脑市场以外,AI PC已经成为市场热点。据Counterpoint报告显示,2024年第一季度,全球PC的出货量较去年同期上升了3%,除了得益于2023年第一季度相对较低的市场基数外,还受AI PC的兴起、各行业出货量逐渐回升以及新一轮设备更换周期等多重因素的共同推动影响。

对于AI PC的发展,王志刚表示看好。他认为:“PC市场是一个非常成熟的市场,AI带来的是通过软件和生态改变用户体验。通过端侧模型和云端通用模型,用户会有一个工作助理,帮助提高如会议,办公等等诸多场景的工作效率。AI PC的趋势是确定的,但未来一到两年的渗透率是什么样子,有待于进一步观察。”他也提到:AI PC的发展对笔电终端产品的影响首先是产品设计本身。AI PC相比之前会更加轻薄,外观材质、屏幕分辨率会实现高配置,高算力的硬件配置上对散热和结构设计上也提出更高的要求,特别是在软硬件的结合上,对多屏产品的互联互通上会有更多的软件生态开发要求。同时,AI PC对于未来的语音、影像、手势和机器交互都提出了新的硬件要求,华勤技术会积极地拥抱这种变化以及部署它背后的核心技术,进一步提升核心客户的市场份额。

服务器及交换机业务,随着AI的浪潮,全球数据中心的建设需求不断攀升,背后服务器、交换机等的设备需求也在不断增加。

华勤技术的AI服务器业务发展迅猛,增长迅速。2022年、2023年的服务器领域都有数倍的增长。

一方面,华勤技术已经发布了全新一代数据中心产品,如太行系列、祁连系列。其中H8230 4U8卡AI服务器已率先完成与NVIDIA L20 GPU的全面适配及NVQUAL认证,已具备面向合作伙伴及客户的大批量稳定交付能力。另一方面,华勤技术在AI产品交付始终保持领先。英伟达 H20服务器产品较早导入头部互联网厂商后按预期推进,已在二季度大量出货。

对于AI的布局,王志刚进一步解释到:“无论是从全球角度还是中国角度,AI对于算力的需求是在不断增加的。基于基础设施的AI服务器需求也会持续增加。华勤技术是业界为数不多的同时有能力实现基于ARM架构的研发设计和X86架构设计研发的企业,能够匹配客户在算力架构之上的定制化开发。”

全球人工智能算力需求增加,叠加上华勤技术积累的研发能力和供应链整合能力,在多方面积极因素的推动下,华勤技术服务器及交换机市场份额会不断增加。

汽车电子方面,华勤技术坚定地看好。2019年华勤技术开始布局汽车产业,2020年正式成立汽车电子事业部,全面开启汽车电子业务。从去年的业绩来看,华勤技术汽车电子业务同比增长110%。

王志刚表示,目前公司汽车电子相关收入占比还比较小,刚刚开始,规模不大。“我们认为这个业务的未来增长空间是比较大的。长期来看,汽车电子业务应该会成为华勤技术整个业务板块中非常有力的一个支撑。”

在谈及汽车行业时,王志刚也颇为感叹的说到:“在智能座舱和智能驾驶领域,我们的核心技术是有用武之地的。不过汽车确实不同于其他业务,有一些特殊的行业规范、车规的标准,我们也是非常敬畏这个行业。”

目前,华勤技术在智能座舱、智能车控、智能网联、智能驾驶等方面,均拥有拳头产品,满足客户在全新电子电气架构趋势下的产品需求,全面覆盖智驾和座舱多领域。

王志刚最后乐观地说到:“刚才所提及的三个新的业务板块:笔电、服务器和汽车电子,未来都会构成华勤技术高速增长的支撑点。”

04

结语

在AI时代,华勤技术将自己定位于基于人工智能全场景下,给科技公司提供数字基建的企业,借力AI开辟出ODM行业“软硬兼修”的新赛道。

据半导体产业纵横了解,今年5月,华勤技术首次被纳入沪深300指数,成为一颗冉冉升起的新星。就在几天前,华勤技术还宣布以现金收购的方式收购易路达科技国际有限公司80%的股权。根据公开信息,华易路达控股旗下拥有多家全资子公司,该公司旗下的InBElectronicsLimited已经连续多年入选美国苹果公司的供应商名单,代工产品包括苹果旗下产品Beats耳机等。若此次成功收购易路达控股80%股份,华勤技术就能够顺势进入“果链”之中。

另外,根据半导体纵横最新获取的信息,华勤技术将完成对南昌春秋电子科技有限公司的并购。这次并购南昌春秋电子会进一步加强华勤技术笔电业务的零部件研发和整机研发能力,提高整机开发效率,同时加强零部件的自供率,以进一步提升产品整体的竞争力和笔记本电脑的盈利空间。此次整合同时也会进一步增强华勤技术整体AI PC的核心优势。

华勤技术正以迅猛的姿态在ODM领域崛起,不断拓展业务边界,提升自身实力。此次对易路达科技国际有限公司的收购,或许只是一个开端。

本文作者可以追加内容哦 !