目前关注我的读者不多,私信也寥寥无几,读者发给我的信息我不会错过,上一篇是汤臣倍健,这一篇是中国中免,说是很便宜。中国中免我有印象,印象还不浅,当时是这样的

我在2019年的时候买入了小仓位,当时的理由很简单,公司从2016年开始每年的净利润同比都是高速增长,随之有了买入的念头,索性买了点观察仓。

恰好是买在当时股价的低点,遇见了随后的大涨,当时买入价大概60多块,随后两年涨到了最高约400元/股,是不是觉得我要开始吹一波了?

事实刚好相反,2020年茅台跌出了机会,我把所有的小仓位都转移给了茅台,中免随后的大涨与我没有半点关系。

如果按照2019-2021年高点的全段按收益计算,中免翻了6.6倍,茅台翻了2.6倍,这个悬殊,给了我一个很深刻的印象。

我认为很有趣,不是因为我损失4倍的潜在收益,即便重来一次,我依然会换成茅台。中免的这一段收益已经超过了我的认知范围,我深知自己不可能吃到全段的收益,当然没有什么遗憾。

有趣的是,市场就是这么奇妙。

做了错误的决定却被重赏,会让投资者误以为自己的投资框架是正确的,下一次,或许下下次,可能就是重仓买入。换句话说,现在的重赏是激励他们下次慷慨赴死。

做实体生意的,做错就得罚,做对就能赢,赏罚分明,做的任何事情马上能得到相应的反馈结果。

股市则相反,当你做了错误的决定反而能得到市场先生给予的丰厚奖赏,当你做了正确的决定又要接受市场先生对人性的考验。

回到中国中免。结论很简单,借巴老的口来讲:这是该死的零售业。

这类行业的生意模式很简单,就是卖货。卖货不需要什么专利;也无法构建品牌优势,因为公司只是一个卖场;同时还要面临随时都会出现的新进入者。

当然,零售业并不代表不能出大牛股,从竞争激烈的零售业脱颖而出的沃尔玛就是一个鲜明的例子。

沃尔玛是以低价百货超市起家,低价是公司抗衡其他竞争对手的主要优势。沃尔玛的低价优势虽然做起来难,但从我嘴里说出来可不难。

大概是这样,沃尔玛在美国本部最初的一个州设置了配送中心专为其他门店供货,这些门店距离配送中心不超过300英里,沃尔玛将采购的商品送至配送中心,再由配送中心送往各家门店,由于门店的集中度很高,一辆卡车可以服务好几家,还可以在返回配送中心的途中将新采购的物品运到配送中心。较短的距离、较密的分布,方便管理层直接视察门店和调整战略。

而竞争对手一开始就分布得太广,使得沃尔玛有机可乘,无论在扁平化管理和成本管控后面都跟不上沃尔玛。

规模的扩大分摊了每单位销售额对应的成本支出,增加了沃尔玛对供应商的话语权;门店分布的地理网络使沃尔玛的运维成本比同行业更低。

规模优势带来的利润叠加厉行节俭的企业文化,两者结合下来,公司可以以更低的成本做更多的事,以更低的零售价去跟同行竞争。

(以上指的是美国市场。在海外沃尔玛并没有明显的竞争优势,特别是在国内,国内的超市还没有走过完整的历程,人们出行消费对超市没有足够的依赖,互联网就崛起了)

搬出沃尔玛是给我们研究零售业提供一个参考。

零售行业的格局是明处竞争激烈,暗处里步步为营,攻城难守城更难。

谁的购物最方便,谁的售价最实惠是行业的获客优势;谁的运维成本最低,谁的规模最大是行业的竞争优势。也是投资零售业最重要的逻辑。最近的距离买最实在的商品,最低的成本干最多的事。

现在我们将沃尔玛的例子套在中免身上。

最好的地理位置,中免全占了;售价由于扩大到全球比价,中免的价格没有绝对优势;中免的规模是全球最大,但公司的结构臃肿,运维成本不低。

中国中免2009年10月在A股上市,2022年在香港上市,A股上市至今分红再投入的年化收益是16%;2006年至2023年营收收入年化17%,归母净利润年化25%

公司业务简单,免税商品销售和有税商品销售,主要销售地区是海南和上海,2023年两个地区合计占比总销售额86%。因此研究公司的重心主要就是这两个地方

机场

上海、北京、广州的机场是国内销售的重点区域,特别是上海机场,基本承包了国内50%的出入境流量,如此稀缺的流量聚集地给了机场较高的话语权。

机场对免税店的收费有两种,一种是以销售提成计算,也就是扣点,扣点根据品类决定,香化类和烟酒类的扣点最高,大致在扣45%-50%的销售毛利,其他品类大致在20%,综合扣点率在40%以上;另一个是保底经营费用,也就租金,两者按照孰高者收取。

由于疫情导致机场人流量大幅度减少,公司于2021年与机场签订了补充协议,2023年末又签订了一份,这份补充协议对研究中免和上海机场的投资者比较重要,但不是本文的重点,在这里简单讲一下,新协议下品类的扣点率在18%-36%;同时下调保底经营费用,2024年1月生效,这算是利好,但不算重大利好,协议是动态的,当公司完成一定的销售额或者人流量增多,相应的,扣点率和保底租金就会提高,所以应该把这份协议当成机场给的保险比较妥当。

从年报数据上也可以看出,2021年和2022年公司的销售费用很低,2023年机场人流量恢复了,公司的销售费用也就上来了。过去三年疫情里,租金的下降导致公司净利率增高,这是失真的指标,不具备参考意义。

机场人流量受经济波动和旅游业发展的影响,宏观类的波动很难预测。另外上海和北京的两个机场于2025年末就到期,届时还有重新竞标的风险

海南

公司在海南拥有6家离岛免税店,其中海口国际免税城和三亚国际免税城是全球最大的免税商业综合体。

海南免税店由公司自建,不存在竞标,可以永续经营。虽然海岛的特许经营费用贵了些,起码不用付给机场高额的扣点。离岛的特许经营费用是4%,口岸是1%,但海南的企业所得税有优惠,为15%,同时还有一些政府补贴。

海南免税的崛起主要是疫情期间限制了出境旅游,境外的消费转回了国内。在2020-2021年全球奢侈品消费都在下降,国内反倒是受益增长了,因为海南免税购物在2020年有一个质的改变。海南将适用免税购物对象从离境旅客扩大到本国公民离岛旅客。同时购物额度由每人每年3万提高到10万元。

其他免税店的额度很低,国外回境旅客5000元,港澳台回境进境旅客15000元。这是离岛免税店独有的优势。

所以海南这几年的数据,我认为是失真的,疫情限制了境外出行,消费都留在了国内。解封后的2023年还有小半年的过渡期。所以2024年才是公司的常态

另外,2019年之前公司的主要销售是免税商品,随着商业体的落地,有税商品的占比逐年升高,2023年有税商品的占比为33%。其中一部分是属于线上平台的,公司的线上商城会根据出行记录辨别消费者是否有免税购买资格再跳转到相应的购物界面。

地理位置和规模优势

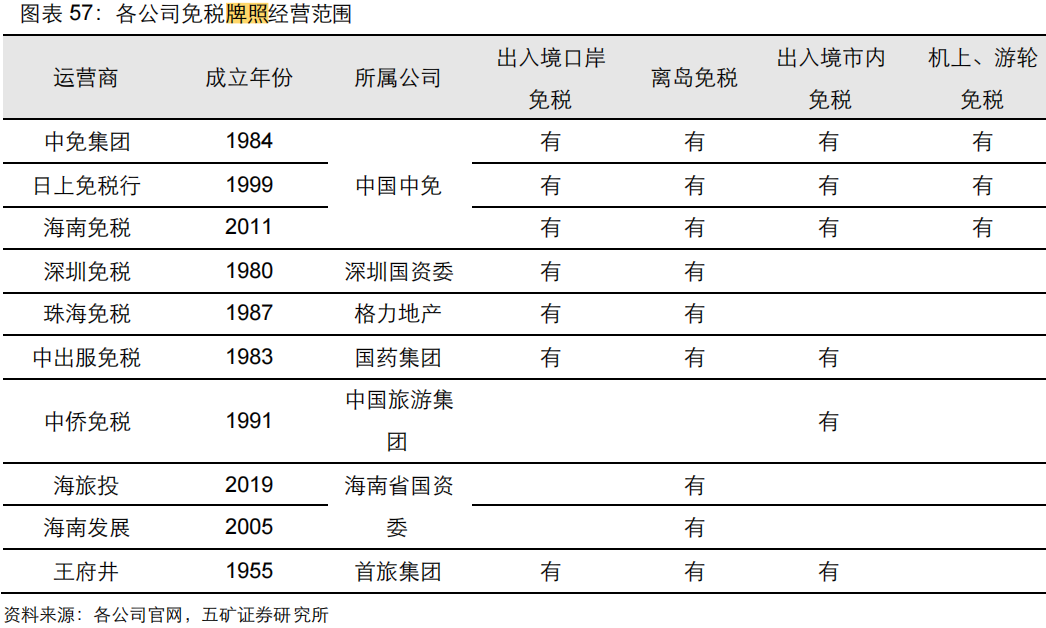

国内免税店牌照分为6种,口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店;主要渠道是前三种。

口岸店是设置在交通站点内的门店,面向出境、回境的旅客;

离岛店指的是海南;

市内店和口岸店一样,区别是没有交通站点地方限制,因此可以销售更多商品,客户也有更多的购物时间;

中免是国内唯一一家覆盖全免税渠道的,且免税店数量最多的零售商,贡献营收的主要是前三种门店。

其中日免和海免公司持有51%的股份,中出服持有49%的股份,公司的控股股东还持有中桥100%的股份。中免国内的市占率接近90%,海南则在90%以上。公司是整个行业里的大象。

售价和运维成本

代购和电商

商品的差价催生代购的行业,商品价差由两方面产生,一个是汇率的浮动;一个是各公司单位成本不同导致售价不同。这两者是交织在一起的,有价差存在就有利益存在,代购行业将陪伴企业一生。

这会出现一个问题。代购变相将公司的产品扩大到全球竞争,经营区域一旦扩大,区域竞争优势将不复存在,尽管每人每年都有外汇限制,但公司的竞争优势也会被削弱。

代购主要集中在韩国、欧洲和日本。欧洲本土的奢侈品企业较多,在本地购买相对便宜。日本和韩国的香化类在中国也较受欢迎。

全球排行第二名第三名都是韩国的企业,我们以韩国例,据韩国免税业协会报告, 2019 年外国消费者在韩国免税店消费比例在 83.73%,其中中国消费者贡献 70%左右的销售额。

根据“华尔街见闻”报道,2019年中国人在韩免税店消费额达到1124亿元,而同年我国免税行业市场规模只有545亿元。

原因是公司的定价比韩国那边贵。虽然政府可以采取一系列政策刺激免税品消费(如海南),但韩国同样也能如法炮制,如此大的销售额,韩国不会光看着不作为。显然,将境外销售留在境内没有那么容易。

定价比韩国贵可以有很多种原因,政策导向不同、公司运营成本高、韩币对人民币贬值,韩国本地品牌有优势等等。

很多人都在讲,公司可以压榨供应商来获得更多利润,这一举动在现实中是比较复杂的,先说大品牌,公司不可能去迫使一个大品牌单独给自己比其他经销商更高的折扣,品牌带来流量,公司的卖场也有流量,两者有相互作用,双方的谈判地位是相对平等的。

小品牌的供应商就不用讲,话语权掌握在公司手上。所以无论是大小品牌,公司能取到的折扣,其他公司也一样能取到,大家都差不多这个量级,把压榨供应商当成竞争优势,是站不住脚的。

跨境电商

跨境电商和免税店不能相提并论。免税店免关税,免进口环节增值税和消费税,免税店也有销售国产商品,对于国产商品是免增值和销售税。

逻辑上免税店当然更便宜,按上面的税率计算,起码优惠了15%-30%以上。

而实际却不尽然,因为免税店有着更高的运营成本。跨境电商的运营成本低,销售人员更少,客流量更庞大,消费频率也更高。

零售的本质很简单,大家卖的都是一样的产品,消费者肯定冲着低价去,高周转率显得尤为重要,电商平台只要以量补价,即便是更低的净利率也能生存。

而免税店商品需要有出入境/岛的行程才能购买,在购物上天然被制约,所以,跨境电商在整个进口市场中的占比非常大。

中免现在有了线上店,但面对老道的互联网零售商,公司的相关经验有限,况且公司的主营是线下,有庞大的资产和人员物力。线上无法完全发挥零售商的优势,个人认为跨境电商是最大的风险,对公司而言,线上是一条难走而又必须走下去的路。

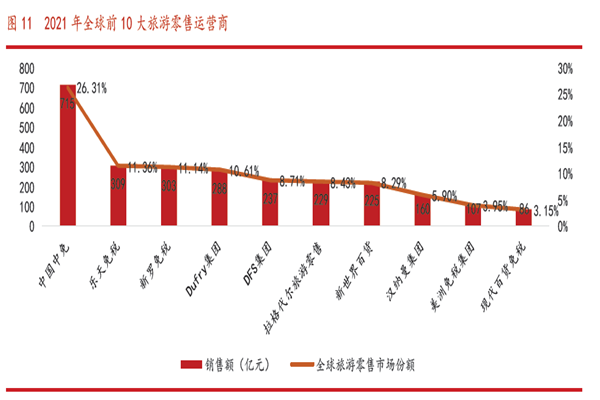

公司的成本如何,用一张图就可以解释

中免总共拥有约200家门店,创收715亿,排名第二和第三均为韩国企业,乐天有19家门店,创收309亿,新罗有5家门店,创收300亿,中免单店的创收跟第二、三名差距数倍。中免的规模是有,但是效益太低,低价是零售行业的主要竞争优势,公司显然不具备抗击国外零售商的底气。

公司的风险很直白,除了上述所说的外来者风险、跨境电商风险,还有政策风险和税制风险。

政策风险可以是免税牌照、免税额、商品种类、税制风险等。

2020年王府井、海旅投和海发控相继取得三张免税牌照,2022年,步步高、友阿股份和中百集团也递交了免税牌照的申请,特许经营的壁垒随着牌照的开放不复存在。

免税店的点位很重要,公司只要继续获得机场方面的经营权,竞争对手就撼动不了这头大象。海南则不同,牌照的开放会吸引外资进军海南市场,如果与当地企业合作,威胁不好估量。

税制风险主要是下调进口关税、消费税、增值税、与其他国家签订互惠关税协议等,都将削弱免税商品的价格优势。

中免的销售占比中香化类最高,2016年国家调节过化妆品的进口消费税,由30%降至15%;2019年后购买进口商品的增值税也由16%降至13%;

最后一个是在撰写的时候想到的,批出的牌照会对市场造成什么影响,如果牌照是一个市内店或者岛内店,会不会削弱机场店的优势?当然,正常来讲,当地肯定是希望行业有序发展,而不是恶性竞争,但这份权利并不是拽在中免手里,总归得考虑进去。

综合以上,免税零售行业本质跟普通零售行业一样,没什么不同,公司最重要的价格优势没有显现,竞争优势整体就不强。

而且投资公司要跟踪的信息太多,机场招标、口岸招标、税制的变化、其他竞争对手的信息、牌照的影响还有一些无法预测的宏观波动,汇率波动,旅客量等。跟踪难度不小。

行业的发展空间还很高,经济发展,人均可支配收入的增长都还有空间,只是短期会受到消费萎缩,公司未来的成长性如何?考虑到跨境电商的存在就很难去判断,就连保持现有的规模都应该多一个疑问号。

公司账上是有钱的,未来也没有什么大的资本支出,公司分红率去年提高到51%(历史平均30%),如果有披露保持50%以上分红的公告,倒是有一个底线。

回到开头,一家好的企业是时间的朋友,长期增长清晰可见。估值从便宜到贵只是锦上添花的作用,长期还是得依靠公司的生意。花较少的钱买不好的东西,想赚一次估值变动的钱,可能过几年便宜变得更便宜,掉入了价值陷阱,在投资里,应该寻找那些又好又便宜,而不是因为便宜才好。

如果你有不同看法,欢迎留言。

暂且就写到这。#炒股日记#$中国中免(SH601888)$@东方财富创作小助手 @创作者发文小助理 #投资干货#

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议

本文作者可以追加内容哦 !