公募中国研究组 | Jessica

编辑、统筹 | Jamie

制作 | Jessica

在《焦巍,告别“好公司”后向红利漂移,百亿基金经理的忏悔与自白》《焦巍,做错了什么?细说近三年的失误》中,我们探讨了银华焦巍从业以来的得与失。

2021年以来,焦巍在遭遇管理产品净值纷纷腰斩后,开启自救之路。代表作银华富裕主题基金终于在近一年净值恢复上涨,重新跑赢大盘。这一年,焦巍做对了什么?他的投资理念,发生了怎样的变化?

两年纠错,净值终回升

两年纠错,净值终回升

2018年10月,加入银华基金的焦巍,凭借净值3年增长2倍的骄人成绩,与李晓星并称银华“双子星”,基金管理规模最高时达到325.63亿元。目前在管的5只基金,合计管理规模已下滑至157.66亿元。

(数据来自Wind;截至2024年7月5日)

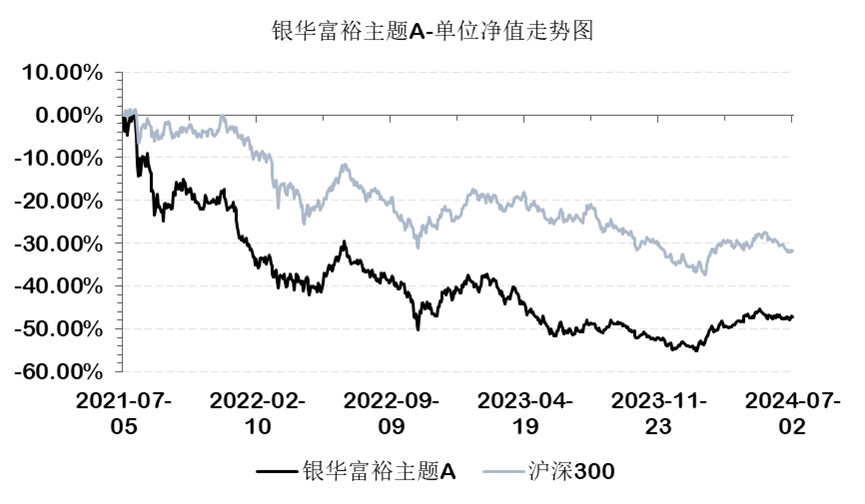

最近三年,焦巍在管的几只基金均遭重创。银华富裕主题基金作为管理年限最长,任职回报最高的代表作,近三年大幅跑输沪深300,最大净值回撤达55.73%。其余三只一手掌管的基金,回撤幅度也在40%-60%不等。

净值的巨幅回撤有市场的原因,当然也有个人的重大失误,我们在上一篇《焦巍,做错了什么?细说近三年的失误》中详细剖析了焦巍对三大行业的错判。他也在每一季度公布的“忏悔录”中不断调整策略,试图挽救净值下行的局面,净值终在2023年下半年有所改善。

2023年8月,市场在两年熊市挣扎中再次开启新一轮下跌,至2024年6月,上证指数下跌9.83%,沪深300下跌13.77%,创业板指下跌24.73%;而同期,银华富裕主题基金上涨1.42%,跑赢了大盘。

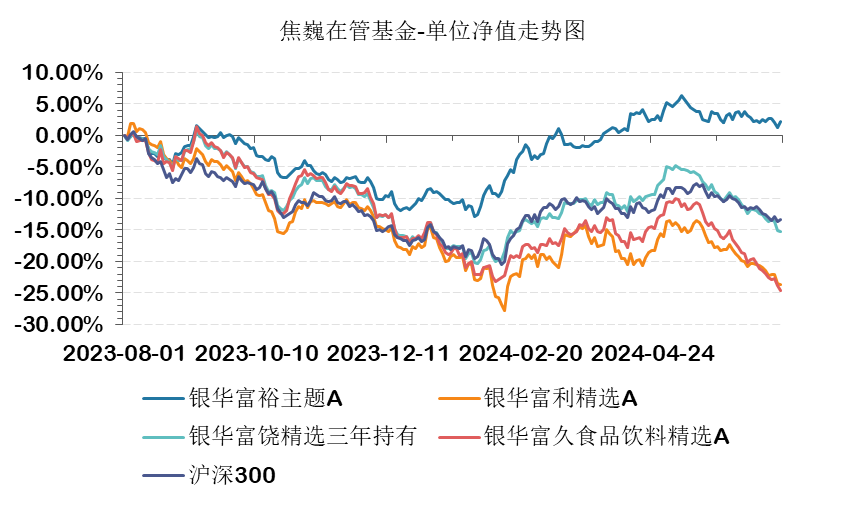

焦巍管理的其他三只基金,银华富利精选A、银华富饶精选三年持有、银华富久食品饮料精选在2023年8月-2024年6月期间分别下跌24.25%、16.01%、25.36%,与大盘水平不相上下。

相比于其他在管基金,银华富裕主题基金为什么成功翻盘?焦巍在持仓调整上到底做对了什么?

转变:配置红利股

转变:配置红利股

增加红利股的持仓配置,是成功翻盘的关键。

作为一只富裕主题基金,如何定义不同社会阶段下的“富裕”其实是投资理念的核心,持仓只是理念的显现。

焦巍认为,回顾世界主要经济体的发展历程,大多数国家都经历了居民消费收入上升的斜率变换阶段,从消费面子向消费里子转型,这并不是对中国消费前景感到失望,而是代表居民消费倾向和偏好出现了变化。

想要顺应时代趋势,基金的配置方向需要发生改变。

具体表现为,银华富裕主题持仓由国民富裕后的消费升级转向新形势下的消费分级;由原来的重点倾向高毛利消费品转向基本消费品,由居民富裕后的怎么花转向更多考虑怎么对富裕资产的保值和增值。

在焦巍看来,当前单纯依靠资本堆积和人口结构红利发展的模式已经越来越走向尽头。这一方面将驱使市场以题材和赛道的模式来探索新科技的方向。另一方面,资产将向资本提出更注重回报的要求,也将体现为长线投资的觉醒。

然而,题材和赛道的投资伴随着巨大的波动,从历史角度看,这些事件都充满了偶然性和不确定性。相较于这些投资机会,稳定的红利分配在投资执行中更易操作,它原本也符合投资的初心。

于是,在两年的不断纠错中,焦巍也逐渐意识到自己对于新技术的理解能力不足,于是选择回到投资的原始段位,转而投资那些将赚来的钱持续回馈股东,而不是维持账面资产增加的红利股。

突破口:网煤电油

突破口:网煤电油

由于行业特色的原因,这些红利股普遍分布在运营商、煤炭、石油、公路等传统资本开支已过的基本需求类行业。

在对传统能源行业的学习后,焦巍认为,在碳中和的旗帜下,对传统能源的投资越少,这些行业的资本消耗越轻,即期分红可能越丰厚,未来的竞争格局可能也相对轻松。不排除传统能源的原油和煤炭行业出现了类似于白酒竞争格局改善并持续的情形。

这种行业竞争格局的改善更多是出自于供给侧而不是需求侧的短暂刺激。因此,2022年中报开始,焦巍逐渐对具有稳定红利分配的网煤电油四类公司加大配置。

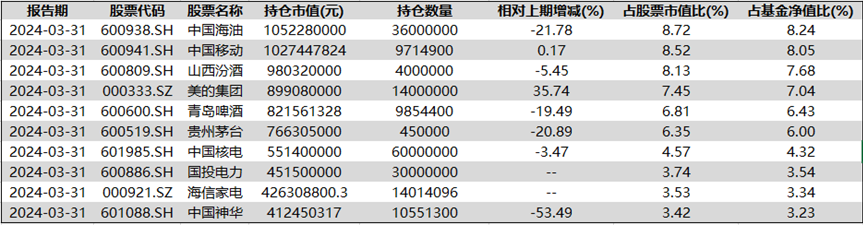

2022年中报,焦巍第一个买入中国海油,从结果看,买入最成功的也是中国海油。

2022年4月21日,中国海油上市,焦巍在2022中报披露的数据中,银华富裕主题基金已经买入4000万股,位列公司十大流通股东的第二名。至2024年一季报,中国海油已成为基金的第一大重仓股,股价较上市之初已翻3倍,银华富裕主题基金高位少量减持,至2024年中报,仍持有中国海油3230万股。

之后,焦巍又陆续买入兖矿能源、中国神华、山煤国际、陕西煤业等煤炭股;中国核电、国投电力、长江电力、国电电力等电力股。

2024年一季度,煤炭行业经过三年的高歌猛进,已经从0.5倍PB修复到3倍PB。然而万物皆周期,过高的估值往往蕴含着更多的风险。鉴于前期白酒的失败经验,焦巍阶段性减持了煤炭资产的比重,将红利股的配置更多偏向了公用事业的火电以及国际资产定价视角下的石油。

2024年二季度,焦巍继续将红利股的仓位集中在ROE不高,但PB和PE双低的能源和公用事业,追求相对的安全。

在这一年的红利投资中,焦巍认识到,红利投资并不是单纯的股息率高低,而在于其商业模式的稳定性和对资本消耗的成熟阶段性。从更长的时间视角来看,所有优质的企业最终都应该通过红利的方式来回报股东,而不是不断地从股东手中索取资本。

对于过去两年,在持仓思路上的重大转变,焦巍坦言,这种转变对于自己来说,就像涅槃一样必要存在。其仍然相信中国企业和中国长期发展的信念力量。

-END-

往期精彩“研值”推荐

傅友兴,十年平衡老将,四成股票仓位做出9%年化回报

范琨,择时的一把好手,在“无人区”重仓

韩威俊,“复制粘贴”白酒组合,股息产品跑输红利指数

财经领域专业媒体团队

专注研究证券市场,为投资者服务。

免责声明:上述文章均是根据相关资料撰写,力求内容客观及观点公正,但不保证其准确、完整,不构成投资建议。研值有道不对因使用上述文章所采取的任何行动承担任何责任。

点“在看”,一起飞哟~

本文作者可以追加内容哦 !