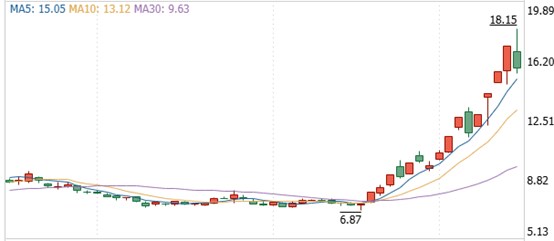

最近,金龙汽车(600686)股价一改往日疲软,节节攀升。这背后的大功臣,还得归功于萝卜快跑。无人驾驶的风,从出租车一路吹到了客车市场。

$金龙汽车(SH600686)$ #自动驾驶迎立法支持,产业规模多大?#

来源:同花顺-金龙汽车截至2024年7月31日

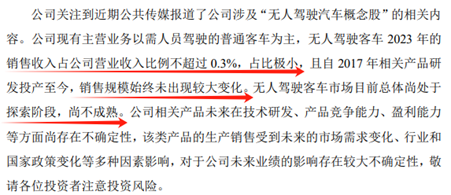

不过,资本市场虽然狂热,但金龙汽车却泼了一盆冷水。

金龙汽车已经直接表态,其无人驾驶客车营收占比极小,不到0.3%。而且最关键的是,相关产品自2017年研发投产至今,销售规模始终没有太大变化。

简单来说就是,有这概念,但确实没什么成绩。

来源:金龙汽车公告

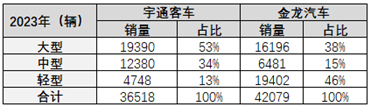

金龙汽车是国内老牌客车制造企业,其客车销量甚至要超过了行业公认的老大——宇通客车(600066)。

但真比起宇通客车,金龙汽车可谓要收入没收入,要利润没利润。金龙汽车最大的优势在轻客市场,但也出现了节节败退。

01

依赖政府补助,扣非连亏5年

在客车市场,宇通客车和金龙汽车各有侧重。

客车按照车身长度,可分为大型客车(车身长度>9m)、中型客车(6m<车身长度≤9m)和轻型客车(车身长度≤6m)三种。

从销量结构来看,2023年,宇通客车大型、中型、轻型客车销量占比分别为53%、34%、13%。金龙汽车大型、中型、轻型客车销量占比分别为38%、15%、46%。

显然,宇通客车是以大中客车为主,金龙汽车则是轻客销量最高。

来源:公开数据整理

由此导致,金龙汽车虽然车卖的多,但收入却少。2023年,宇通客车营收270.42亿,而金龙汽车只有194亿。

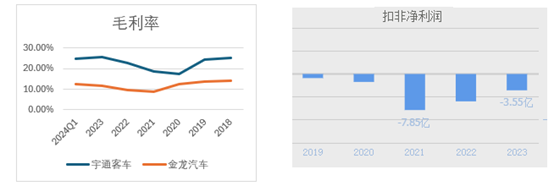

收入少也就罢了,最关键的是,还不赚钱。

理论上,金龙汽车也是具有规模优势的,但其毛利率却一向与宇通客车存在巨大差距。以2023年为例,宇通客车毛利率25.65% ,而金龙汽车毛利率却只有11.56%。

由此导致,金龙汽车毛利率长期徘徊在1%以下,甚至亏损。

来源:同花顺-金龙汽车

2024年Q1,宇通客车净利率已达10% ,而金龙汽车净利率仍只有0.97%。而这微不足道的盈利,还全赖政府补助等非经常性损益支撑。扣非后,金龙汽车已连亏5年。

金龙汽车虽然顶着客车销量龙头的头衔,实则连自给自足都做不到。

02

轻客市场竞争激烈,销量下降

互动问答平台上,投资人对金龙汽车的低毛利,颇有不满。但站在金龙汽车的角度来看,不是它不想缩小与宇通客车的差距,只怕是无能为力。

来源:互动问答平台-金龙汽车

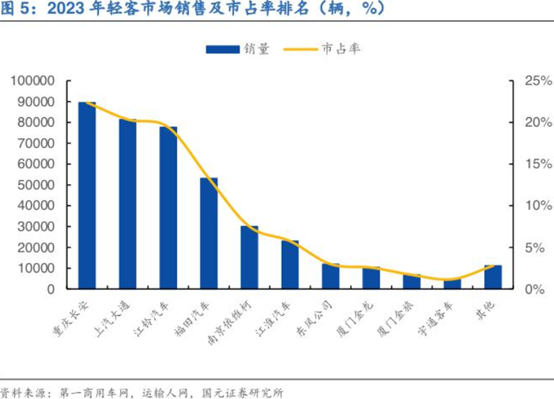

如前所说,宇通客车以大中客车为主,2023年合计销售3.18万辆。而金龙汽车销量最高的是轻型客车,2023年销售1.94万辆。

而根据行业数据,2023年客车整体销量达48.8万辆,其中,大中客车实现销量8.7万辆,轻客实现销量40.1万辆。

来源:国盛证券

结合以上两组数据不难发现,宇通客车在大中客车赛道举足轻重,市占率超36%。而金龙汽车在轻客市场,不过占了40万辆中的不到2万辆。

这也就意味着,金龙汽车以轻客为主,但在这个细分赛道的地位其实并不高。相反,反而面临激烈的市场竞争,甚至可能还处于竞争劣势。

2023年,疫情管控放开,旅游市场复苏,带动短途接驳及短途观光车、新能源物流车等轻客市场需求明显修复。全年轻客销量40.1万辆,同比增长23%。而金龙汽车轻客销量却同比下降27.37%。

竞争之下,必然影响毛利。而与此同时,金龙汽车的轻客,还是采用经销为主的销售模式。比起直销为主的宇通客车,金龙汽车还要给经销商让渡一部分利润。

来源:金龙汽车2023年年报

这样算下来,金龙汽车的轻客毛利率,注定偏低。

当然,金龙汽车也在自救。2023年,其大型客车销量占比已从27.64%,增至38.49%。带动公司整体毛利率,从9.56%增长到了11.56%。

只是这种程度的改善,显然还不足以扭转亏损的本质。而且同期,宇通客车毛利率也提升了近3个百分点。对比之下,金龙汽车反反复复强调的改善,似乎也就没有那么高的含金量了。

03

大中客车需求萎靡,竞相出口

如今,不止轻客,大中型客车的日子也不好过,尤其是在国内。

2023年,国内轻客销量至少还出现了修复。而大中型客车,一方面受新能源补贴政策退出影响,公交车市场需求已被前置透支;另一方面,国内经济面临有效需求不足、社会预期偏弱,综合导致2023年,国内大中型客车行业需求总量同比下降10.88%。

这种情况下,金龙汽车境内大型客车销量仍同比增长了3.33%,可见背后也做了不少努力。

来源:金龙汽车2023年年报

只是,一边是毛利率偏低的轻客,一边是努力拓展市场的大客,综合下来,2023年,金龙汽车境内毛利率只有5.6%。

什么水平呢?同期,宇通客车国内销售毛利率为22.96%。

很明显,金龙汽车的国内业务就是在赔本赚吆喝。

现如今,金龙汽车,包括本就以大中客车为主的宇通客车,仅剩的出路就是出口。在这点上,金龙汽车和宇通客车也都不遗余力。

2023年,金龙汽车和宇通客车境外收入分别同比增长62.56%、85.98%。而且,境外销售的毛利率,远超境内。这也是2023年,金龙汽车和宇通客车综合毛利率提升的关键。

来源:2023年年报金龙汽车(左)宇通客车(右)

只是国内车企竞相出口,无疑会加剧国际市场的竞争。而2023年,境外客车销量爆发增长,某种程度上,也是得益于前期压抑的市场需求集中释放。不知这样的繁荣,又能持续到几时?

本文作者可以追加内容哦 !